旧文汇总:

东阳光药(01558.hk)的虚与实——初识1558,疫情来了,一切都变了

东阳光药(01558.HK)的舍与得——无奈的妥协,破局往往从自身下手

东阳光研究院聘请资产评估师为东阳光药指引目标价——曙光乍现

东阳光药(1558.HK)的生与死——生死检视,灵魂拷问

东阳光药(01558)还值得继续做空吗——珍惜3.35港元,在历史大底的呐喊

东阳光药(01558)的陨落与崛起——放下所有,从头来过

关于黑石去与留的思考——看本质,看未来,我思故我在

通过$东阳光长江药业(01558)$ 学到了很多,这是本人关于1558的最后一文,以下enjoy:

一、中期业绩会 画了个2027年营收200亿的饼(流感100+其它100),至于如何实现,目前并没有一个清晰的预期路径。因为这票的逻辑,除了经营因素之外,当前还有更复杂的非经营层面的影响因素。

二、这票被疫情摁在地上摩擦出21年亏损 ,22年扭亏为盈,属于典型的困境反转。 如果不考虑可转债和持股评估增值的影响,22年盈利毛估大概在9亿左右,也就是22H1干了12.93亿营收、1.9亿利润,22H2干了21.52亿营收、7亿左右利润,这反转的力度着实比较猛。 可惜22年报只披露了考虑可转债影响的数据,并未披露不考虑可转债影响的数据(20年、21年都是同时披露考虑和不考虑两个盈利数据)。最终披露的盈利也只是将将扭亏而已,给人直观感受就是在流感爆发一轮又一轮的情况下这反转貌似有点弱鸡,那么还需进一步观察。。。 股价反应体现在3.93到8.88这一波,到今年3月份年报预告一公告,行情便戛然而止。

三、23年全面放开了,且流感继续狂飙此起彼伏,中报预增10-12亿相当炸裂,直接创历史新高,股价蹭蹭大涨4天。。。随即又没人玩了。。。大家是不敢相信这炸裂数字还是有其他担忧?

同样的,中报只披露考虑可转债影响的盈利为10.3亿。如果不考虑可转债影响,23H1盈利大概12亿左右。没办法,今年流感来得实在太狠了。($东阳光(SH600673)$ 好不容易剥离掉的亏损货,37亿卖出,过没多久发现,这货半年就能赚十来个亿。。。笑死)

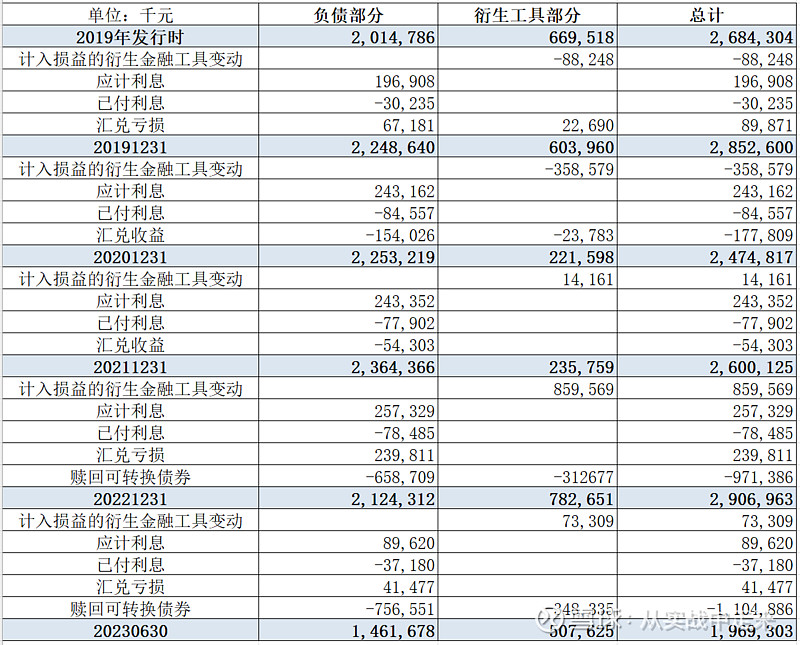

四、好消息是7月5日最后一笔可转债赎回完成,从2024年开始就没有可转债影响了,实际盈利多少就是多少。 但可转债影响的计算是个黑匣子,此前有人问起“嵌入可转债之换股权的公允价值变动”是怎么算的,但公司没有正面回答,只说这个计算很复杂。那问题就有点复杂了,这个公允价值变动在19年是-8824万,在20年是-3.58亿,都计入其他收益;在21年是1416万,在22年是8.59亿,在23H1是7330万,都记入其他开支。这玩意累计对公司历年的损益影响是-5亿。

然后可转债在630的衍生工具部分的余额是5.07亿,虽然这笔可转债在下半年只存续了5天,但这个公允价值变动如何计算都说不清楚,这5亿会不会全部计入23年报的其他开支呀?

可转债明细附注:

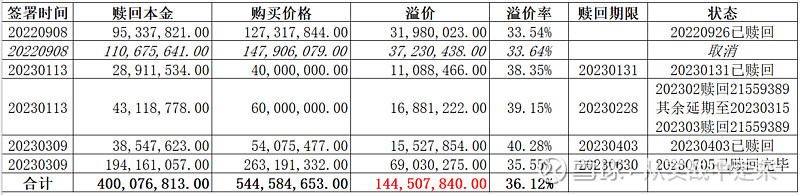

可转债赎回的情况:

五、从经营层面来看,22年反转拐点——23H1进一步验证并确立向上的趋势。而股价还没动,理论上这里是很好的买点。但实际上还需要再等等,等两个信息点确认了,这票才能回归纯粹的基本面逻辑。否则的话,一直有说不清楚的非经营影响因素伴随着,那么就算经营再牛逼,也是要大打折扣的。

待确认点1:可转债影响还要计入多少金额的其他开支?你说不清楚或者你说了我也不信的情况下,等23年底、年报情况基本明牌了再干最稳妥。24年将是这票获得重生的起点,不再有可转债影响盈利,赚多少就是多少一目了然,逻辑简单清晰,一键下单即可,完全不需要纠结。

待确认点2:研究院一天不上市,就担心一天研究院会不会来阉割1558。这个只要等广东证监局公告研究院上市辅导验收报告出来,就不用担心啦。时间基本上也到年底了。

六、基本面现状就是这么个情况,经营业绩的变化方向也是确定性向上的,目标就按公司画的2027年大饼。股价的表现,取决于你这个饼实现的概率有多大以及多少具有买单能力的人相信你。以当前的自身条件,想要股价大涨特涨也不是什么难事,想要快一点启动的话,就多说服一些具有买单能力的人来支持一下就可以了。那么问题来了,怎么说服?这里就说一条供参考:研究院拿几个品种出来签授权许可给1558,公告一发,你这2027年的大饼看起来马上就变得靠谱很多了。

七、总结一句话就是,2023年告别乱七八糟的影响因素,猥琐发育;2024年开始清清白白地向前冲。

PS:本文阅读自由,不作为投资建议,市场有风险,买卖盈亏自负。