作者:锅兄 2020-05-31

微信公众号:Pot_and_Chess

如果你们希望将来碌碌无为,就千万要避开逆向思维。毕竟许多难题只有在逆向思考的时候才能得到最好的解决。

——查理·芒格

2020年初至今,A股医药生物指数(000808)累计上涨20.61%,港股恒生医疗保健指数(HSHCI)累计上涨10.91%。受COVID-19疫情等因素影响,两个指数都经历了较大的波动,其中,医药生物从年初至最低下跌1.12%,从最低至今上涨20.50%,区间振幅25.29%,恒生医疗保健从年初至最低下跌14.42%,从最低至今上涨25.34%,区间振幅35.73%。

医药板块整个行情,可谓大悲大喜,大落大起,但总体还是有来有回有欢声笑语。

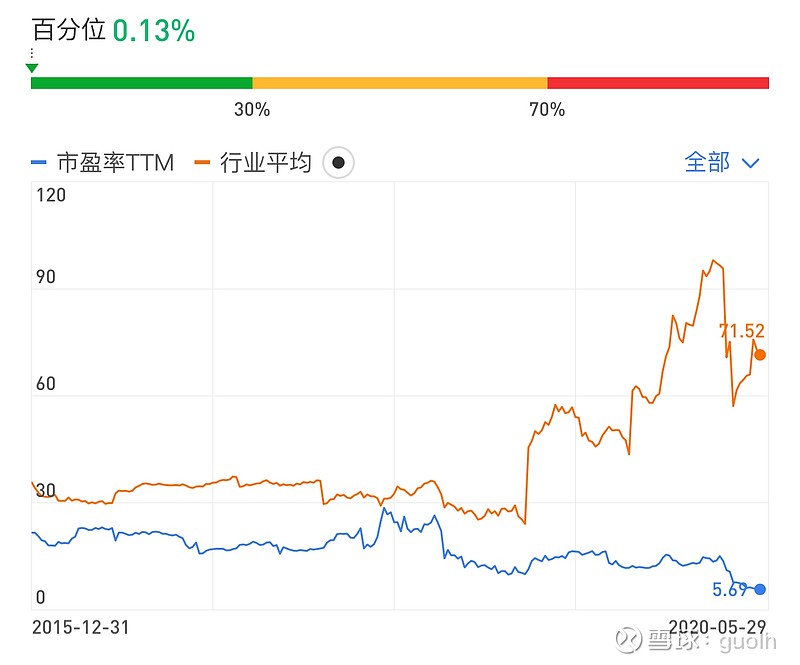

然而同期,有个上市以来连续5年保持高速增长的公司,走出了有去无回的自由落体架势,从年初至今累计下跌37.97%,从区间最高点到最低点跌幅达50.78%直接腰斩,它就是如今只有5倍多市盈率的医药股——东阳光药。

东阳光药于2015年在香港上市,5年来公司营收、净利润、经营性现金流的复合增长率分别高达73.12%、63.92%、58.07%,堪称“有利润之营收,有现金之利润”之典范。公司上市以来平均净利润率37.51%,且始终高于30%,盈利水平秒杀恒瑞医药、石药集团、中国生物制药、药明康德等一众医药大牛,简直就是浓眉大眼的白马王子。公司上市募资13.5亿港元,累计分红17.75亿港币(含2019年度分红)。公司股价曾经从上市至最高点上涨超4倍,但从估值上看,似乎始终不受市场待见,且近期一波快速的杀估值更是令人发指。

对比行业平均估值差异巨大且持续走阔,这让看空者弃而远之甚至沽空,年初至今这波空军完胜,不坚定者观而望之或反复自残割肉,毕竟如此短时间内的腰斩仅次于踩雷原油宝的噩梦,只有极其少数的坚定看多者如获至宝并敢于持续加仓。

1 抗流感之王

2019年度,东阳光药在国内生产、推广及销售合共40款医药产品,实现营收62.24亿元,同比增长147.92%,核心产品可威磷酸奥司他韦颗粒剂、可威磷酸奥司他韦胶囊剂、尔同舒、欧美宁及琳罗星的销售占比分别为68.65%、26.68%、1.65%、0.84%及0.72%,其中,可威颗粒剂和胶囊剂合计销售占比95.33%,这就是市场对这家公司最深刻的印象,所谓的一个单品打天下。

有人研究发现,每年流感发病人数与太阳黑子有关,这个远远超出锅兄的认知范围,在此不做过多讨论。

很多人认为COVID-19疫情爆发以来,在严格的隔离措施下,全民戴口罩,人为地导致流感消失,可威今年的销售可能面临极大的挑战。

那么,流感会消失吗?以后人们得了流感都不吃奥司他韦了吗?

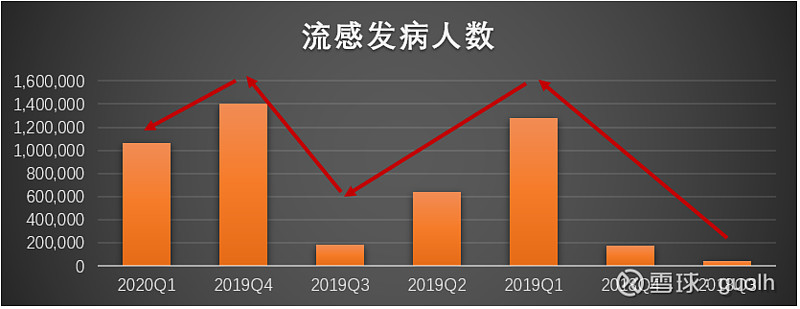

经查阅国家传染病报告发现,2019Q2以前,公司业绩与流感发病人数的相关性很强,2019Q2开始,得益于学术推广与在全国各级医疗机构覆盖率的上升,可威磷酸奥司他韦不仅仅是临床治疗用药并且是预防用药的观念深入人心,业绩随流感发病季节性变化的周期弱化,呈现稳健增长的态势。这一点从下图中可以得到非常直观的感受。

现在就断言可威已经是落日余晖,可能为时尚早。

随着复工复产复学复商,人们逐渐恢复往常的快乐生活。在今年1月份达到98.65万(什么概念?2018年全年76万)流感报告病例小高峰之后,在严格社交疏离下,二三月份的流感报告病例分别为5.92万、2.17万,呈现断崖式下跌(流感高发季与低活跃期的病例差距可达几十倍之巨),但流感依然存在,并没有消失,4月份的全国数据还未统计,但近期已经不少人出门都不戴口罩了。不排除今年冬季流感再次高发的可能性。人们得了流感还是要及时吃药治疗,要知道几乎每个月都有流感死亡病例。

磷酸奥司他韦(颗粒剂及胶囊)于2017年获纳入《医保药品目录》,2018年获纳入《国家基药目录》,2019年获列入《流行性感冒诊断方案(2019年版)》推荐用药并可用于1岁以下的儿童。

东阳光药的磷酸奥司他韦胶囊(75mg)为国内首家且独家通过一致性评价的仿制药,将继续巩固公司在抗流感病毒治疗领域的优势地位,并已启动公司独家专利品种磷酸奥司他韦颗粒的一致性评价工作,预计2020年下半年通过一致性评价。可威颗粒剂作为东阳光药销售占比接近7成的核心主打产品,享有独家专利保护至2026年。

虽然有部分竞品已提交上市申请,看似上市在望,但原料药生产批文(目前仅东阳光药拥有原料药批文)、后续的一致性评价以及市场推广等一系列工作都绝非一日之功,短期内很难对公司可威的市场份额构成致命威胁。

目前,投资者更多的可能仅仅是情绪层面上的过度担心。

当然,对东阳光药来说,一个单品打天下的快活日子终究会有尽头。可威已经给整个市场包括公司管理层自己都带来了太多的惊喜,然而,流感小年、耐药性、竞品蚕食份额等各种未来可能出现的因素都决定了可威终将落寞,我们也不应该将未来的希望太多地寄托在过去的王者身上,不是吗?

可威对东阳光药的最大意义在于,公司通过可威的经营不断打造集研发、生产以及销售为一体的综合制药平台,具备了成为国内领军医药企业的基因,同时也实实在在地积累了后续大发展所需的资本。

2 学术推广小能手

公司持续加强销售团队的建设,销售人员从2015年末196人增加到2019年末4316人,打造四大销售团队的全面市场营销战略,分别是负责核心品种在排名二级及以上等级医院的学术推广的自营销售队伍、负责所有品种在以全科医生为主的医疗机构(排名一级的医院和诊所)的自营销售队伍、负责所有品种在OTC药店的自营销售队伍和负责普药品种在排名二级及以上等级医院的招商销售队伍。公司通过四大销售队伍的专业性打造,为产品群在各个销售渠道的全面放量奠定坚实的基础。

公司持续夯实学术推广道路,2019年开展4700余场次,同比增加约360%,全力打造国内市场内优良的商业形象和品牌口碑,为未来更多新产品进入市场能够快速放量打下坚实的基础。

关于公司销售费用率较高,学术推广费及工资薪酬上涨较快的问题,母公司已接受上交所的监管问询。根据问询函回复公告显示,2019年公司大幅度增加基层业务人员,销售费用中的人均薪酬同比涨了2倍,加人又加钱,充分调动销售团队的销售积极性,从而实现“淡季不淡,旺季更旺”的业绩回报。

销售团队是公司重要的核心资产,完善的销售队伍+学术推广道路是东阳光药的核心竞争力。当前4千多人的销售团队对比恒瑞医药15000人的销售队伍仍有距离,毕竟人家已经4000多亿市值了。

销售渠道方面,可威已覆盖基层医疗机构数量超9.9万家,较2018年增加56%。公司与九州通展开全国OTC药房渠道拓展合作,已覆盖门店超35万家。同时与阿里健康、壹药网及华润商业等展开战略合作,拓展线上进一步覆盖城乡市场。

3 第二增长曲线

很多人鄙视东阳光药自身没有研发能力,只能依赖东阳光集团研究院的研发管线,这也给了大股东占上市公司便宜的机会。

很多人希望,大股东未来将研究院资产重组注入上市公司,这对上市公司来说将会是质的飞越。但从大股东利益最大化的角度来说,首选可能更倾向于是独立上市。

对于东阳光药来说,与集团研究院的战略合作模式显然更加符合现阶段实际情况。东阳光药对集团研究院的药物研发成果享有优先并排他性的全国代理权与销售权、专利许可使用权并享有优先购买权等权益。

在研究院处于投入阶段而并无产出的时候由大股东来承担研发风险,在未来确定性大的情况下上市公司根据自身战略规划和发展情况选择性收购大股东资产,例如抗丙肝新药磷酸依米他韦,以及国内外共线生产、视同通过一致性评价的仿制药等,通过此模式将研发失败的风险隔离在上市公司体外,从而平滑上市公司风险。东阳光药与集团研究院的战略合作自2015年12月起初步为期5年,并可由东阳光药酌情延续5年,亦即该战略合作模式执行期最长至2025年底。

2018年收购的6个ANDA已全部获批。2019年收购的27个ANDA也将在今明两年内全部获批。公司的抗丙肝1类新药磷酸依米他韦于去年底纳入优先审评,预计获批时间为今年7月份。重组人胰岛素(二代)目前在审状态已变更为“在审批”,意味着公司首个糖尿病新药上市在即。此外,公司3个品种中标第二批国家集采。手上这么多货,集团研究院还有一大波好东西在路上,全都是增量,后面就看四大销售队伍的表演了,只要一拿下批文就快速推向市场贡献业绩。

另外,米内网统计了2019年4+7采购的品种及中标企业的销售情况,结果显示16个品种中标企业2019年的销售额同比2018年有所增加,且市场份额也有所提升。16个品种中有14个品种中标企业在2018年无销售额或销售额较低,市场份额低于10%,可见,4+7采购给“光脚企业”带来更多的是政策红利。

4黑石可转债与关联交易

公司于2019年完成发行4亿美元年利率为3%的H股可转换债券,所得资金用于收购药品和其他制药产品(包括原料药)、生产设施资本支出及扩大销售网络等。公司引入黑石基金作为长期战略投资者,助力公司完善发展策略及战略、加强国际商业合作及提升企业管治,设立战略运营委员会和药品收购委员会帮助公司丰富现有产品管线,在引入创新药或海外已获批上市的优质仿制药批文方面提供有效资源。

这话翻译过来就是说,这钱给公司就是用来买药的,买谁的不是买?集团研究院仿佛宝藏女孩一样等着公司挖掘和挑选,而且享有优先权到2025年。公司只管花钱买药,然后拿到批文好好卖药,把药卖好。同时,黑石大鳄成为广大股民的守护者,帮大家盯着上市公司和大股东,不能花冤枉钱买一堆烂货。

此后,公司以总对价37.77亿元按分期付款方式从广东东阳光药业收购33个国外转报国内的仿制药品种,以及焦谷氨酸荣格列净、利拉鲁肽2个品种糖尿病治疗药物,为后续储备产品及销售打下基础。

每次收购消息一公告,市场只有一个反应,就是先跌为敬。几次召开临时股东大会审议表决收购药品相关事项时,都有一定比例的反对票。

误解有多深,偏见有多重,股价就会跌得有多狠。

其实收购的药品到底是不是好货,到底能给公司创造多大价值,后续都会得到证明。当前时点基于瞎猜的过度反应,无论是涨还是跌,都不是理性的选择。

公司对此也有反思,在业绩会上曾表示研究院未来可能以业绩分成的模式将药品注入上市公司。赚了钱再付款,不赚钱就当白送,这样应该能让敏感的投资者们放心了吧。

5 虚实之辩

2013年,东阳光药的可威在国内磷酸奥司他韦市场占有率升为第一,此后快速抢占金刚烷胺及其复方制剂的份额,持续快速的增长几乎每一年都在市场的疑虑中大超市场预期。如今又是一样的配方一样的味道,公司认为还能增长,投资者共识认为挺难的。

东阳光药仿佛沉溺于不断挑战自我的快乐之中,渴望让一件件难事成为现实。

故事还在继续,有些人想得很美好,有些人看到的只有糟糕,所有的一切都有待我们逐一去验证和证伪,最终的欣喜和打脸也都要由各自享受和承受。

6 催化剂与风险

在近期的下跌和磨底中,恩替卡韦片获批上市分食70大市场,艾司奥美拉唑镁肠溶胶囊首家过评进入34亿大市场,但股价上对此却并未有任何反应,依然跌跌不休,早已跌破高管增持价。

公司账上有充足的资金进行回购,从4月29日至今累计回购440.88万股,目测下跌动能接近衰竭。后续催化剂的出现,可能更易促使股价上涨,比如,可威颗粒剂或其它ANDA通过一致性评价,重组人胰岛素上市批文,磷酸依米他韦上市批文,第三批集采中标,半年报业绩依然亮眼,H股全流通实质性进展等等。

风险主要来自与大股东之间的关联交易再次撩拨投资者脆弱的神经,可威半年度销售数据很难看,药品报批进度晚于预期等等。

以上作为交易假设,有待跟踪观察验证或证伪并及时做出反应。

7总结

东阳光药始终秉持用更高标准服务中国人的制药理念,不断丰富产品线,提升产品的国际化生产标准和质量,以“国外转报国内”的策略快速批量通过仿制药一致性评价,始终致力于营销团队的专业性打造,继续扩大市场推广及销售范围覆盖,有望在集中采购、医保控费等政策下,从激烈的仿制药价格屠杀中走出来,成为少数的几朵沙漠之花,从而进一步获得市场集中度红利。同时,东阳光药依托东阳光集团研究院的创新实力,拥有研究院研发成果的优先购买权,储备标的中不乏重磅品种,例如,盐酸戈芬莫得胶囊,抗乙肝的莫非赛定,宁格替尼,伊非尼酮等等,使公司的长期发展具有非常值得期待和想象的空间。

投资本质上是在未来与现在之间做出选择,如果你认为一笔投资的未来大概率比现在更值钱,并且能够满足甚至远远超过你的收益目标,那么,下注显然是更理性的选择,即便还有很多不确定性因素有待验证。当然,下注并不意味着消极等待,之后依然要持续跟踪关注,在出现任何交易假设的证伪时,都需要作出及时的相应调整动作。

综上,拥有良好的过往记录的东阳光药,短期可预期,中期可展望,长期可想象,经过这波快速下跌之后,是否迎来最佳击球区?让我们拭目以待。

PS.

六一节到了。什么出走半生 归来骚年啥的就不多说了。

直接祝大家6月红通,盆满钵满,可好。![]()