声明:文章仅供参考,阅读自由,不作买卖依据。买入盈亏自负。

一、$东阳光药(01558)$ 曾经凭借流感神药【可威磷酸奥司他韦】纵横天下,跟随流感周期波动,几度沉浮,拾级而上。在2019年,更是以一己之力使【可威】跻身年度医院用药前十榜单。一时名声大噪,随后股价在2020年1月21日拱上顶峰,成为1558历史辉煌与荣光的注脚。

二、原以为美妙的音乐才刚刚开始,原以为优雅的舞步再也不会停止。2020年一季度【可威】的销量再创新高,人们正期待着继续奏乐继续舞,然而一场疫情把这一切美好全部终结。此后销售近乎归零,股价开启漫长的滑雪之旅,从高点到最低跌去近90%。

三、流感神药遇到新冠,就好比世界拳王遇到一群持械流氓,拳王被打成了废人,在床上躺了两年终于熬过来,生活勉强能够自理。但指望拳王刚刚下病床就马上回擂台打比赛,这显然是不现实的!指望【可威】再次起来“打十个”的同学,需要回答几个问题:

1、新冠被消灭了吗?人们不戴口罩了吗?

2、疫情防控放开了吗?社会人员流动恢复正常了吗?

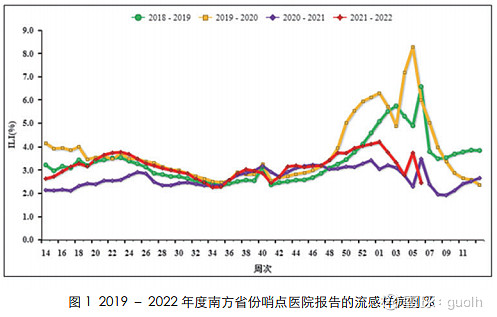

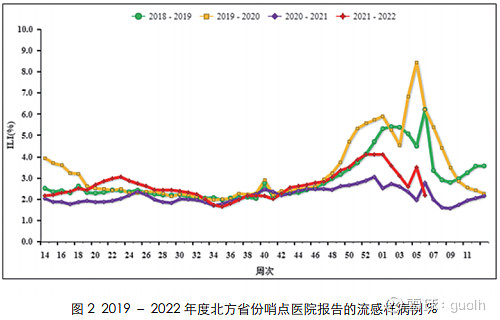

3、流感暴发了吗?国家流感中心每周公布数据,一目了然。

四、1558曾经凭借一招天外飞仙几乎无敌于天下,但自从剑招被破解并挑断经脉废去武功之后便一蹶不振,从昔日的武林高手变成一个普通人。因此,笔者认为:当前时点把1558当做“初创企业”来看待更为合适。好在东阳家族乃武学世家,收藏各大派武学典籍。1558拥有不错的起手条件重新开始,但将来能达到多大成就,目前确实还不太好猜。

五、有人说1558不是被对手所伤,而是挥刀自宫,准备修炼葵花宝典,将来还要称霸武林。但是,有一种内卷叫人人都挥刀自宫,人人练葵花宝典,最后还是谁也打不赢谁。医保集采之下,这种可能性极大。

六、作为一家另类“初创企业”,1558有着普通初创企业不具备的优势:

1、从此前一直被压榨的奶妈摇身一变成了富二代,土豪爹的研发实力排在国内前列,通过协议+股权的方式锁定了土豪爹研发的东西最后都要交给1558优先挑选。

2、现成的产能。产能虽然闲置了两年,照常折旧,但未来一旦产能利用率提升,弹性可能会大到超乎想象。属于可能存在高赔率的票。很多人在猜测:可威会不会突然放量?仿制药集采大户能不能接棒可威大旗?丙肝新药依米他韦能不能快速爬上峰值?胰岛素能不能马上起飞?公司是不是在秘密研制新冠特效药?乙肝神药莫非赛定什么时候授权给1558?公司会不会转型做CMO把闲置产能利用起来?。。。。。。瞎猜这些其实意义都不大,如今大股东稳如泰山,只要不倒闭,这些问题根本不需要股民操心。还不如简单一点,好好跟踪关注产能利用率这个关键指标。

七、此时此刻,股价还在跌跌不休。。。预计缓慢阴跌持续到年报公布。年报主要关注两点:

1、大股东送的研究院股权是否计入收益。

2、黑石的可转换债券转股价格如何调整。

3、四季度业绩恢复程度。(这一点几乎可以忽略,经营业绩还远未到能看的时候)

总结:长期看不清,中期看产能利用率,短期看年报有没有刺激因素。

----------------------

《葵花宝典》的起手式之所以如此凶险,是为了更好地控制习武之人的欲望。