作者:锅兄 2021-03-21

对一家企业的状态描述,只有一半是事实,而另一半却是人们的观点。

——本杰明·格雷厄姆

这是个估值、业绩、逻辑被完整地杀过一遍,老董事长撒手仙去,股价已经跌成渣渣的票。请心怀悲悯,含泪往下看。

1 业绩扑街 破茧成蝶

2021年3月19日, $东阳光药(01558)$ 公布截至2020年12月31日止的年度业绩报告,破了连续多年高速增长的金身。2020年,营业额为23.4811亿元,较2019年同比减少62.27%,核心产品可威的销售额为20.6873亿元,较2019年同期减少65.13%。公司权益股东应占溢利及全面收益总额(考虑可转换债券之影响)为8.3946亿元,较2019年同比减少56.25%。公司权益股东应占溢利及全面收益总额(不考虑可转换债券之影响)为5.9021亿元,较2019年同比减少71.73%。虽然惨不忍睹,但总算完成了673收购1558时约定的三年业绩对赌。

公司业绩大幅下滑的主要原因是磷酸奥司他韦销售扑街,扑街到什么程度?全年度下滑65.13%,下半年度几乎处于停产去库存状态,连专利许可方都看不下去了,直接给公司豁免了2.5亿元的专利费。

显然一个单品打天下的神话已破,可威也难以再现当年之威。公司年报中反复强调,今后走产品多样化道路,要拼综合竞争力了。

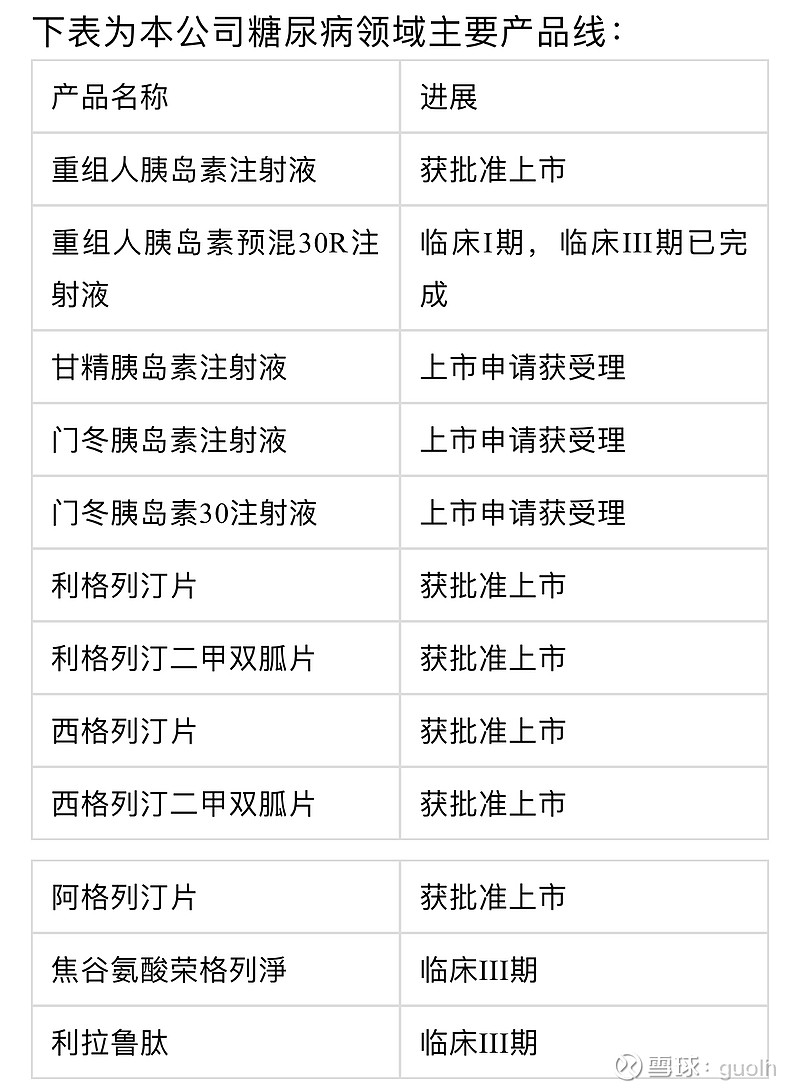

报告期内在研产品进展顺利,多个产品取得生产批件,亦有多个产品递交新药上市申请并获受理,2020年度共有25个品规获批上市。

公司拥有自主知识产权的磷酸依米他韦胶囊获批准上市,属于口服直接抗丙肝病毒的I类创新药,后续有望通过医保谈判方式纳入《医保目录》,从而实现快速放量。

公司自主研发的重组人胰岛素注射液是公司首个获批上市的生物制品药物。另外甘精胰岛素注射液、门冬胰岛素注射液及门冬胰岛素30注射液已递交境内生产注册并获受理。公司拥有丰富的糖尿病治疗领域的产品组合。

公司的多个仿制药品种获得上市批件,先后两次参与集采中标7个品种。值得一提的是,部分品种的集采中标价格竟然比公司此前自己卖的价格更高,其中,替米沙坦片公司卖11.45(元每盒,下同),集采中标价13.38;奥美沙坦酯片公司卖14.36,集采中标价17.08;左氧氟沙星片公司卖24.83,集采中标价26.75。集采真香。

肉眼可见,东阳光药的产品多样化道路已经走起来了。因为经营范式发生了巨大改变,从此前的单品逻辑切换到产品多样化逻辑,所以,尚需以半年度报告作为新范式的初始观测值进行确认。相比流感的不可预测,此后产品多样化道路变得更加可预测、可事先解释,鲁棒性也更强了。

2 一箭三雕 理顺架构

与本次业绩公告一同发布的,还有两个非常非常重要的议案。

一、《关于实际控制人、控股股东拟修改同业竞争承诺的议案》

控股股东、实际控制人及其控制的下属企业拟修订与1558原《避免同业竞争协议》,明确约定协议相关内容不再适用于广东东阳光药,并由广东东阳光药与1558签署新的《避免同业竞争协议》。主要内容如下:

1、广东东阳光药在境外从事药物销售,其已经取得、正在申请或拟申请的国内药品批准文号对应产品的研发、报批均自行安排,1558享有上述境内产品商业化的优先权。1558可以优先选择0对价取得在中国境内推广及商业化的机会并负责推广及商业化的所有费用,双方通过收益分成模式进行合作和交易。

2、如1558未接受该等合作机会的,则广东东阳光药可以将相关产品以不优于提供给1558的条件(包括但不限于许可对价、分成比例、年限)与第三方开展合作。

3、收益分配主要为销售收入分成模式,由双方根据产品具体情况另行协商确定,在产品上市销售前一事一议由双方履行各自内部审议程序,协商确定具体产品分成比例。

4、控股股东、实控人于2018年5月出具的《原承诺函》中与海外制剂业务相关承诺相应终止。

5、作为补偿,控股股东拟向1558赠与广东东阳光药本轮融资完成后的10%股权。

这个操作非常之骚,因为修改了控股股东在1558上市时以及673重大资产重组时做出的承诺安排,因此,收到了证监会的监管工作函。

本次修改承诺的目的是:广东东阳光药解决业务稳定性、资产独立性问题→广东东阳光药扫清融资和资产证券化的障碍→融更多资金,加大投入,加快研发进度→更好地为1558长期赋能。兜了一大圈,最后都是为了1558好。但是一顿骚操作下来,1558的海外优先权就被阉割了。

议案反复强调,1558目前未从事任何海外制剂的销售,如果要对广东东阳光药行使海外优先权,就需要将广东东阳光药整体注入1558。广东东阳光药亏损了这么多年,此时注入就是1558没事找事了。但是,广东东阳光药的海外研产销体系无法分割,那么1558你自己说该不该被阉割吧。

议案解释得头头是道,好有道理,让人无法抗拒。

第一,广东东阳光药独立成长,从此打通任督二脉,锦绣前程。

第二,控股股东金蝉脱壳,海外制剂业务不再受原承诺束缚,可以潇潇洒洒走向星辰大海。

第三,1558反正也没做海外业务,本来就没有也谈不上被阉割,而且还白捡了个大便宜(根据广东先进制造基金投资6亿占3.3334%得出整体估值180亿元,10%对应18亿元)。最最重要的是以后不用花钱买产品了,直接许可分成,至少以后控股股东想要掏空1558的程序性空间越来越小了。

本次重新签署的《避免同业竞争协议》对1558是否选择行使优先权的具体操作程序作出了非常详细细化的明确,未来两个公司独立运行,公允交易,形成了日常长效机制。严重怀疑是不是老张总在生前留下来一个锦囊,那么,莫非赛定、戈芬莫得、莱洛替尼、宁格替尼、伊非尼酮等等等等不就成了1558的囊中之物了吗?注意是,许可分成,许可分成,许可分成!

二、《关于控股子公司放弃优先购买权的议案》

广东东阳光药拟以包括但不限于独占许可等方式对外授予其具有独立知识产权的7个在研项目的研发及商业化权利,许可费用总额(不包括产品商业化后的销售分成费用)预计为10至15亿元人民币,1558拟放弃上述项目的优先购买权。

这7个项目锅兄一个也看不懂,都是临床前和临床1期的项目,跟1558当前的小身板确实关系不大。但是也不知道卖给谁了,估计很可能是大股东自己或指定方买走了。

第一,以这7个项目做测试,验证本次避免同业竞争承诺修改后的程序能否顺利走通。若走通,则当场证明本次修改的效果很棒。很棒,鼓掌。

第二,这7个早期项目可能未来能出重磅品种,趁1558还没有能力接,大股东自己或指定方先拿走了。

第三,广东东阳光药卖了这7个项目,就能确认10至15亿的收入,对业绩应该是不小的增厚了。未来不论是独立上市还是注入1558,对业绩始终是饥渴的。

本次放弃优先购买权对1558的业务不构成实质性影响。此外,若本次赠与股权交易成功,那么广东东阳光药作为1558的参股子公司,其业绩的增厚对1558来说也是挺开心的。

3 坚如黑石 君又何惧

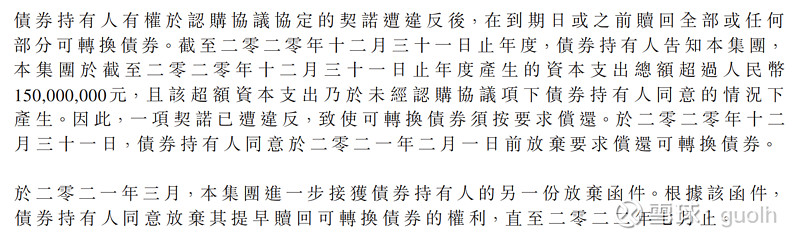

在刚披露的年度业绩报告中,有一段关于黑石的很骚的描述:

翻译过来就是说,可转债赎回条款已经触发,但是黑石放弃赎回,本来只放弃赎回至2021年2月1日,后来又发了一份函件,同意放弃赎回至2022年7月1日。

黑石的转股价19,如果现在转股,现在马上就血亏53.58%;如果现在部分赎回,部分的本金+利息是有保障的。那么,黑石又不转股又放弃赎回,继续持有可转债,意味着什么?

第一,可转债赎回条款触发了,黑石却放弃执行要求赎回的权利,而且时间期限都配合得非常好,一点也不添乱。那么,是不是双方经过磋商重新达成利益平衡?有关赠予10%股权这事会不会是黑石帮广大股民争取来的呢?

第二,继续持有可转债,转股与不转股的主动权在黑石,人家可以慢慢观察,根据变化慢慢思考决定要不要转股。不转股可以稳拿利息,转股肯定也不能让人吃亏吧。在触发赎回条款的前提下依然放弃赎回,至少说明一点:黑石对1558还没死心。

第三、根据函件同意放弃赎回至2022年7月1日,说明黑石已经做好准备要玩转股价调整这一步(以2021年18亿净利润为基准调整转股价格),1558去年8.39亿,今年18亿有戏吗?如果能行,那说明1558转型成功了,股价自然步步高升。如果没戏,转股价下调后,黑石到时候按照便宜的转股价再考虑转不转股也是非常主动的,反正转股之前利息不能少。

第四,黑石作为1558的长期战略投资者,在公司战略运营委员会和药品收购委员会都有席位,人家在2020年12月31日就已经知道公司2020年度的支本开支超出协议约定,而股民的信息已经滞后了快4个多月。。。

所以黑石站在这个角色,一定是看到了一些股民看不到的信息。如果说黑石和普通股民都看好1558的未来,那么,区别就在于黑石做这笔投资决策判断的确定性一定会比普通股民更强。

不花钱就能请到黑石来做守护者,是广大股民的福报。

4 尾声

这次承诺修改以及放弃优先权的安排,对1558来说,舍去了本就没有的海外制剂业务,得到了名正言顺的境内优先权,不用再简单粗暴地花钱购买研究院的产品,而采用许可分成的模式行使产品商业化的优先权,非常契合1558今后的发展路线。1558踏踏实实做国内制剂,广东东阳光药好好做研发和海外制剂,大股东资金不紧张了也自愿遵守公序良俗,整个世界仿佛回到了初见时最美好的那一天。

至于广东东阳光药下一步走独立上市还是注入1558,已经不是特别重要。如果独立上市,1558依然享有国内产品商业化的优先权,都是增量,并且1558手里的10%股权也能通过上市体现出价值;如果注入1558,也就是1558发行股份收购广东东阳光药剩余股权,这要看双方届时的估值比,按照当前的市值水平(65亿人民币)注入对1558是极其不划算的。有黑石守着,还有广东东阳光药刚引入的投资方,每一方都在追求自己的利益最大化。这个故事远未结束,这个故事刚刚开始,这个故事好精彩,让我们一起好好学习吧。

声明:本文仅代表作者个人观点,阅读自由,但不构成投资建议。