华侨城在经历2007年大牛之后,股价总体一直处于低迷状态,并且我依稀记得当初很多价值投资大佬对其进行了投资,但最终都因各种原因清仓了。最近几个月华侨城也是房地产板块中走势相对弱的一个股票 。到底怎么了,华侨城你还好吗?![]()

一、目前估值情况

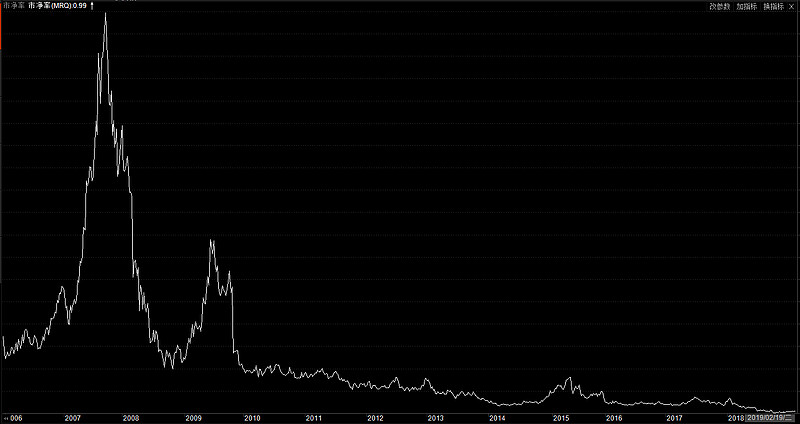

1、先看PB。

尽管有很多人都认为除了金融企业其他都应该看PE,但我还是要说PB对于房地产企业同样至关重要。房地产开发企业是资金密集型,其资产的大头都在存货中,而存货就是可开发的土地和正在开发的土地,并且金额巨大,经常出现一块土地大过一个公司市值的情况。存货不多怎么可能有大的销售和收入,这也就是现在资金实力弱的房地产企业逐渐淡出的原因所在。所以选择房地产企业投资,我还是倾向于PB低一些的。

历史上阶段性的高点华侨城的PB情况:

2007年9月14日 26.68 2009年7月3日 12.04 2015年6月26日 3.17 2018年1月26日 1.84 而华侨城在2018年10月12日有效跌破PB1.0以后一直没有收上来,而现在的PB是0.99。因2018年报没有出来 ,事实上的PB已经是0.9左右了。

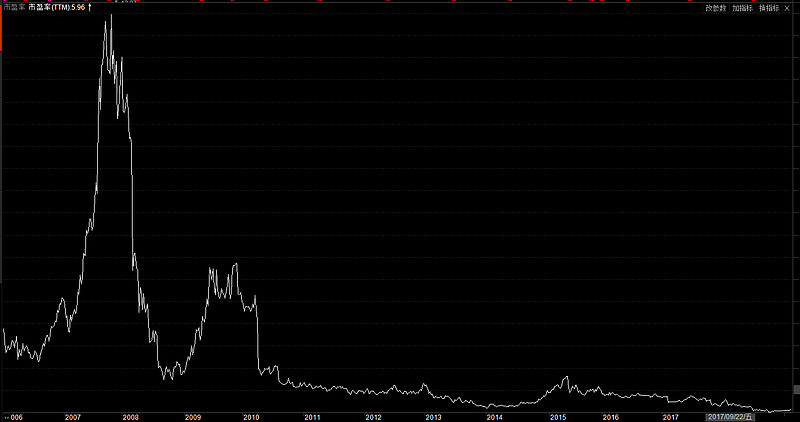

2、再看PE。

PE当然很重要,但房地产企业的自由现金流普遍很差,这个我专门写过文章为什么很多巴氏投资者对投资房地产企业不感冒中阐述过,这也是造成目前房地产企业估值较低的主要原因。但PE估值并不代表就不重要了,所以我们还是要看一下。

当然这里要强调一下,PE低是基于一般的负债率状况,如果权益倍数很大或者有息负债率很高,那还是要小心的。$泰禾集团(SZ000732)$ 是不是就属于这种。当然不是负债率很高就不行,至少恒大和融创等都是这样过来的,但如果杠杆特别高的要倍加小心了。

PE不到6倍,跟PB一样,估值也到了历史最低。

二、 华侨城是否应归类房地产公司?

应该是,但似乎又不是很纯粹。

根据2017年公司年报,华侨城给自己的战略定位是以“主题公园领导者、旅游产业领军者、城镇化价值实现者”,以文化旅游、房地产为主营业务,不断在文化旅游发展新模式、房地产综合业务体系构造、旅游互联网业务研发等方面进行探索与实践。

根据2017年财报,华侨城主营业务收入根据子公司的业务性质进行划分,包括旅游综合业务、房地产业务和其他业务(纸包装等)。之所以命名为旅游综合业务,实际上其包含了主体园区运营收入、旅游地产收入两部分,而房地产业务则是其他的纯地产业务子公司的房地产开发收入。其中17年营业收入旅游综合业务185.30亿占43.76%,纯地产业务233.59亿占55.17%。

至于旅游综合业务收入中到底有多少主体园区运营收入,广发证券在2017年6月6日关于华侨城深度研发文章中指出:景区运营增速稳定,16年总收入规模约为48.8亿元,目前公司运营景区累计固定资产规 模为146亿元,每年计提折旧14.7亿元,加上较为刚性的运营成本,每年景区项目的运营利润为3亿元左右。文中还指出17年的主体园区运营收入约在50亿,也就是占2017年总营收423.41亿元的11.81%,净利润更是不到总净利润的4%。所以市场很多分析人士将其归类房地产公司也无可厚非。特别强调一下,主体园区运营收入不仅仅包括门票收入,我的理解还应包括其他如餐饮,娱乐,园区物业租赁和演艺等

当然你的心中认为旅游综合业务就是归类于旅游业务,就如华强方特差不多有一半利润是来自影视公司,但你也不能否认他是一家旅游公司一样。不过房地产企业估值更低,暂且就算吧,多出来的算免费送你了,不要白不要。

三、历史的经营情况

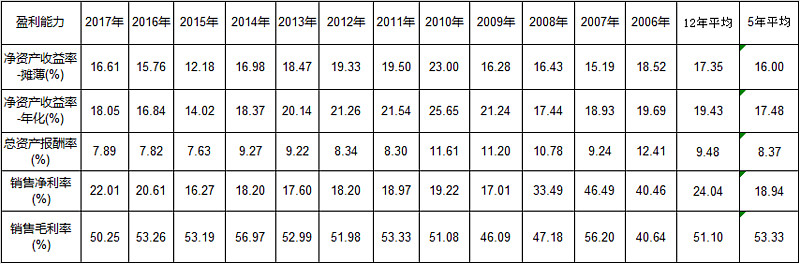

(下面表格点开来很清晰的)

从上表中我们可以看到华侨城的经营 情况: 销售毛利率12年平均是53.33%,5年平均是51.10%,2017年为50.25% 销售净利率12年平均是24.04%,5年平均是18.94%,2017年为22.01%。 作为一家房地产企业这样的经营指标应该算是优秀的,大家可以去找找有多少家上市房地产公司能够达到上述标准。

净资产收益率(摊薄)12年平均是17.35%,5年平均是16.00%,2017年为16.61%。2015是净资产收益 率最低的一年为12.18%,这充分说明了华侨城历经了地产行业多轮调控和多少寒冬,维持了稳定的毛利率和净利率水平。

是不是可以感觉到华侨城完全没有周期性股票的概念。

净资产收益率也就是投资这家企业长期可能获得的收益率,如果你以低于净资产的价格买入,短期(是指三年内)投资的收益 会大于中长期投资 ,具体可以看看我之前写的文章以合理估值买入优秀企业OR低估值买入平庸企业?净资产收益率12年平均是17.35%,并且近年来华侨城还在延续 着这样的优良表现,没有任何停顿。特别要说明一下,如果能取得长期投资收益率 15%甚至以上,基本上都是大师,理论上现在的华侨城正提供着这样的机会,无论从短期或长期看。

四、华侨城归类 于一家房地产公司具备的特有优势

1、能够持续且大量获得相对便宜的土地资源

我在浅析造成房地产企业低估值的几个痛点一文中指出:原材料(土地)问题是房地产企业发展永远的痛点。如果能持续获得低成本土地这个原材料,也就有了相对于其他房地产企业一定的护城河。

华侨城正是中国房地产企业中少有的这样企业。“主题公园打包”开发的项目模式,具体操作来看,公司首先参加政府主题公 园项目整体建设招标,获取项目开发权。之后再通过招拍挂获取公园建设所需土地, 除了建设主题乐园所需的娱乐设施用地之外,还包括住宅及商业项目。

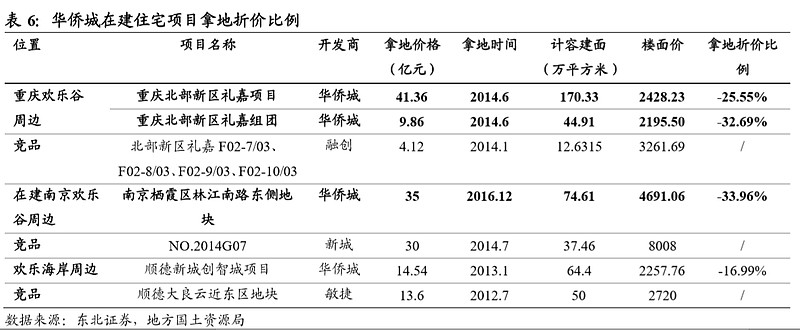

东北证券在2018年7月20日的华侨城深度研究报告中指出:华侨城的主题公园龙头品牌以及提升整区块能级的能力,对地方政府具有极大的吸 引力,使公司能够在土地资源获取上享受更高折价。与当地同期土地售出楼面价相 比,华侨城拿地折价比例一般在 16.99%-33.96%。并且举例进行了说明:

作为在国内具有强势地位的华侨城品牌,又由于央企性质,所以在拿地时地方政府不存在道德和法律上的后顾之忧,也确保了其谈判议价能力。

本人在宁波的欢乐海岸项目中了解到,华侨城获取的住宅用地楼面价格仅仅3460元/平方米,而当时同类地段同类开发强度楼面价基本上在8000元/平方米,视觉的冲击力之大可想而知。当时一期开盘价就在20000万元/平方米,明显高于周边住宅价格,目前均价仍维持在30000元/平方米上下。

2、房地产项目依托主题公园等文旅游项目,销售溢价强大

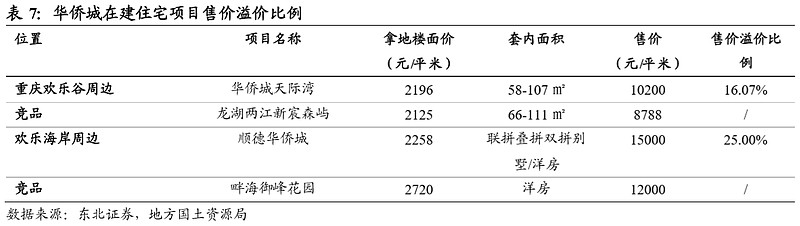

华侨城出品的房子在每个城市几乎都是高端的代表如深圳的香蜜湖,还有在其他城市处在其文旅项目旁边的房地产都具有强大溢价的能力。东北证券在2018年7月20日的华侨城深度研究报告中指出:公司凭借其住宅项目离自身文旅项目距离更近,配套更完善,以及产品品质、定位 相对更高,使得旗下布局在欢乐谷、欢乐海岸等旅游商业项目周边的项目价格有所 增幅。在重庆欢乐谷附近的华侨城天际湾售价高出竞品项目 16.07%,在顺德欢乐海 岸附近的顺德华侨城售价高出竞品项目 25%。并且举例进行了说明:

3、房地产开发的销售毛利率相当高

房地产的销售毛利率相当高应该是意料之中的事,原因就是上述二个原因,一是拿地成本低,二是销售溢价强。

2018年半年报披露,其中房地产的毛利率更是达到令人咂舌的66.71%,应该没有哪家房地产企业能出其左右了吧。这也从另一方面印证了华侨城强大的逆周期性特征。

4、房地产的周转率

令市场诟病的是华侨城的去化率和周转率都相对较低。事实上这也好理解,主题公园和地产开发本来就是相辅相成,相得益彰。如何解决这个问题呢?华侨城也有了其自己的对策。

为了加快房地产板块业务的周转速度和公司资金的使用效率,华侨城主要采取了三项措施:1、学习行业内标杆公司开发模式,启动股权激励以及未来跟投机制等激励措施,提升管理效率实现周转率的提升。 2、与业内龙头企业合作开发项目,加快开发节奏。我了解到的合作公司有$万科A(SZ000002)$ 、华润置地,招商蛇口、保利、中铁、绿地等都有合作。3、公司通过转 让部分项目的股权,可以提前确认土地的部分增值收益,相当于把未来的收益提前兑现。这个也已经在实施了,大家仔细看看2017年报表就清楚了,2018年估计也会有很多这块收益 ,也是经常性收益![]() 。

。

我们再来看2014年、2015年、2016年、2017年、2018年三季度资产负债表中的预收款项分别是41.31亿,61.91亿,150.8亿,309.1亿和403.9亿,这不仅预示着华侨城的开发周转率的加快,也说明华侨城隐含着利润越来越高了。

5、资产重估价值高

除了房地产开发这个主要利润源泉以为,华侨城至少还有三大地块资产有巨大的重估升值潜力。

1、办公、商业物业资产

2017年年报中披露:

在资产负债表里是作为投资性房地产,金额为 54.5865亿元。而在上海深圳的权益面积有40.72万平方米,二线城市西安成都有20.22万平方米,升值200亿妥妥的。

2、酒店资产

目前酒店资产的经营效益都不怎么样,但资产价值都很高。搜索2017年年报,华侨城关于酒店的公司有很多家,如深圳威尼斯酒店、深圳华侨城大酒店有限公司、深圳华侨城海景酒店有限公司、深圳市华侨城国际酒店管理有限公司、成都天府华侨城酒店管理有限公司、深圳市华侨城创意文化酒店有限公司等公司 。按照相关券商研报,华侨城合计投资建设了 20 多家酒店,覆盖深圳、成都、北京、武汉、泰州、昆明等城市。由于没有明确的资产数据,也只能提供一个大概的印象吧。

3、主题式公园资产

包括深圳世界之窗、东部华侨城、上海玛雅水公园、武汉玛雅水公园、北京欢乐谷、深圳欢乐谷、成都欢乐谷、上海欢乐谷、武汉欢乐谷、重庆欢乐谷、长沙世界之窗,以后还有西安欢乐谷,南京欢乐谷等。

举例一下上海欢乐谷的大致情况:位于上海佘山国家旅游度假区, 于2009年建成开放,占地面积 65万平方米,园区共分为七大主题区,含100多个游乐项目。单单土地价值应该就在20亿以上,初步估算园区总价值应该不下50亿。更不用说深圳世界之窗、东部华侨城这些已处在深圳市中心寸土寸金的地方了。

近年来公司又推出欢乐海岸这一重磅产品,欢乐海岸将主题商业与滨海旅游、休闲娱乐和文化 创意融为一体,代表了公司丰富商业模型的新思路,整合零售、餐饮、娱乐、办公、公寓、 酒店、湿地公园等多元业态,形成独一无二的商业+娱乐+文化+旅游+生态的全新商业模式,更加符合城市发展 方向和居民需求,未来将成为新的增长点。目前深圳的欢乐海岸项目占地 125 万平方米,于 2011 年 8 月 9 日正式试业, 被授予国家 5A 级旅游景区。宁波和顺德欢乐海岸项目的建设正在稳步推进。

而上述主题式公园资产(包括土地、房屋、建筑构筑物及公园娱乐设备等资产)在2017年财报的华侨城资产负债表被 冰冷的描述成 140.57亿,并且每年 差不多按10%进行折旧。其隐含着多少价值重估空间,也大有文章可做。

公司的主题公园还在不断增加中,目前华侨城的房地产公司开发利润也在不断反哺这些文旅产品,当这些沉淀的资产其折旧和摊销差不多时,又会给企业的经营带来多少利润呢?我想华侨城最终会给唐朝这句话答案:“现金买地—建房卖掉换现金—拿卖回的现金再搭上一点借款去买入更贵的地—建房卖出换回现金—拿卖回的现金再搭上一点借款去买入更贵的地……周而复始,最终留给股东的,究竟会是一大堆现金,还是一大片荒地?一直没想明白,十年后,二十年后,房地产企业的终极形态究竟是什么样子呢?” 华侨城会有很多很多主题式公园,华侨城最终会不会变成纯旅游文化公式而非房地产开发公司呢?

总结:不管你怎么认定华侨城企业定位,公司房地产业务和文旅业务一直在协同发展,并且还将延续创新发展。这也是华侨城作为房地产开发企业区别于一般房地产开发商的独特之处。公司的核心竞争力在于卓越的“造城”能力,并深受地方政府的欢迎,由此能够以较低成本获取大片量的房地产开发项目,具备较强的抗地产周期波动能力。我个人认为华侨城的上述特点具有一定的护城河特性。如今市场却给予以华侨城连一般房地产开发企业都不如的估值,这种盲目性的偏见,无疑让华侨城具备了不鸣则已一鸣惊人的潜质。拭目以待吧!

以上是本人对华侨城认识上的学习贴,并不构成投资建议。本人持有$华侨城A(SZ000069)$ 一定比例仓位,撰写过程中难免有偏向性意见。