是以合理估值买入优质企业OR低估值买入一般企业?尽管这个问题看起来并不复杂,但却一直困扰着我,因为去买低估值股票似乎是出于自身的一种本能或惯性驱使。

下面我用一张表格来说明以不同估值买入的二者的巨大区别,希望对自己今后的投资带来一些深层次的思考。

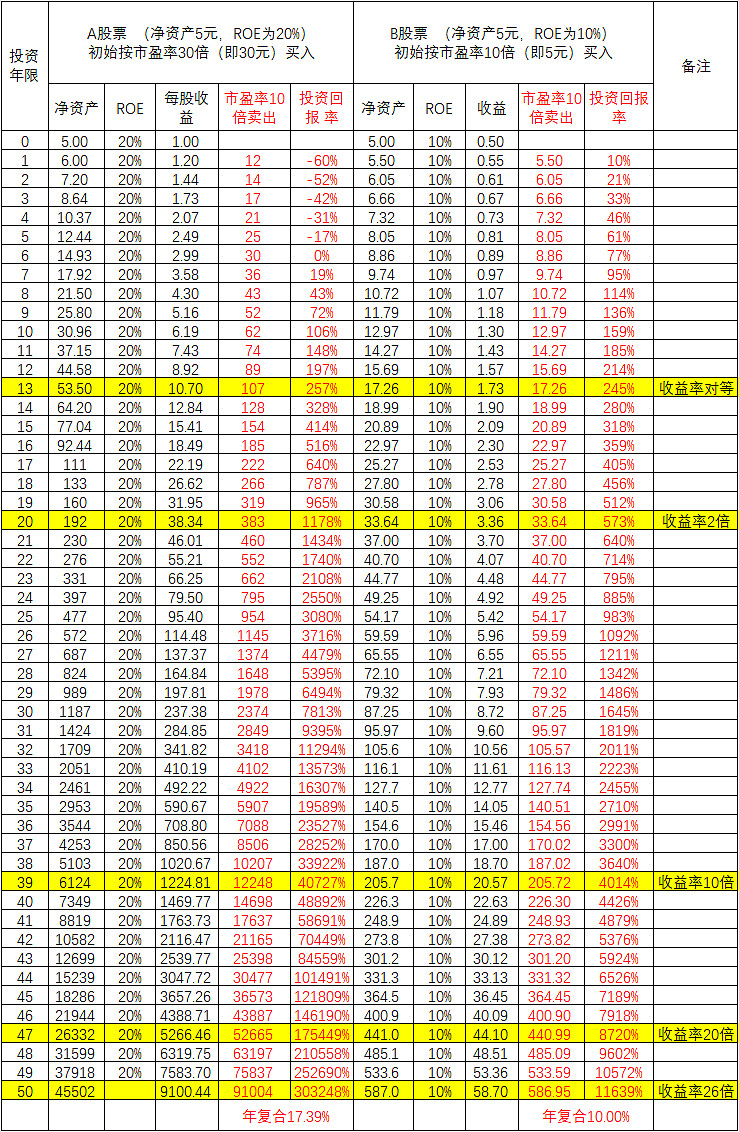

A股票(优秀企业)

原始净资产5元,净资产收益率(ROE)20%,按市盈率30倍(即30元)买入。

假设:1)中途不分红。2)ROE始终保持20%不变。3)最后以10倍市盈率在X年后卖出。

B股票(一般企业,也不算是平庸企业)

原始净资产5元,净资产收益率(ROE)10%,按市盈率10倍(即5元)买入。

假设:1)中途不分红。2)ROE始终保持10%不变。3)最后以10倍市盈率在X年后卖出。

模拟上述情况后,计算出在X年(1至50年)后,二者同时卖出的收益如下:

(表格直接可以点开,很清晰![]() )

)

从上表我们可以看到:

1、由于买入时股票A的估值是股票 B的3倍,如果极端情况下以同等市盈率卖出(注:优秀企业和一般企业是不可能以同样10倍市盈率卖出,但假设这样的条件依然不影响下面的结果 ),在第13年股票A的投资收益才高于股票 B。说明在相对较短的时间段内,以合理估值买入优秀企业并不比低估值买入平庸企业有多大优势。

2、随着时间的推移,买入股票 A的优势越来越明显。如在第20年,投资收益是股票 B的2倍; 在39年,收益是股票B的10倍;在47年,收益是股票B的20倍; 在50年,收益是股票B的26倍。这也正应老巴的话:“相信我,时间是优秀企业的朋友 ,是平庸企业的敌人”。

3、最后测算了股票A的年复合投资收益为17.39%,股票B的年复合投资收益为10.00%。确实如芒格所说:“从长期看来,一只股票的回报率与企业发展息息相关,如果一家企业40年来的盈利一直是资本的6%(即ROE6%),那40年后你的年化收益率不会和6%有什么区别,即使当初你买的是便宜货。如果企业在20-30年盈利都是资本18%,即使当时出价高,其回报依然会让你满意。”

通过这样的对比,投资者应该清楚如果从很长远的投资出发,买入优秀的企业,无论你出价是否偏高,你的投资收益率一定趋向或逼近净资产收益率 。相反,买入平庸的企业,无论你出价如何之低,你的投资收益率一定也趋向净资产收益率。

当然如果说你是短期所为,这不在本文讨论范畴。![]() 写到这里,大家是否对以合理估值买入优秀企业OR低估值买入平庸企业有了正确的答案了呢?

写到这里,大家是否对以合理估值买入优秀企业OR低估值买入平庸企业有了正确的答案了呢?

最后需要强调的是:

1、本文只是以一种模拟的方式或者以一种比较直观的数字来说明以合理估值买入优秀企业优于以所谓的低估值买入平庸企业这个事实的,特别这项投资是基于长期视角。

2、至于为什么会产生上述的原因,是因为企业每年留存利润永远以净资产的价格或者说在没有溢价情况下不断买入这个优秀企业股权形成的。毕竟现实市场情况下,投资者是很难以净资产买到优秀企业股权的。

3、至于不分红,只是加速了这个进程,并没有改变方向。所以以上的逻辑不会导致改变结果 。