#雪球星计划# ROE和PE这两个数字可能是投资者比较喜欢的两个指标,ROE常年高可能证明是一家好公司而低PE往往代表着低估值,看几个数字投资决策似乎就能落地了,我也看到过很多文章的标题是这样的。如果非要我用一个指标进行选股,我会选择ROE(净资产收益率),然后列出来一堆过去ROE常年保持在15%-20%以上的企业,注意关键词“过去”,其实这样单纯看几个指标投资或者当做一个定律,可能会陷入二维空间而失去了企业研究的立体感。

ROE的公式是净利润与股东权益的百分比,我们都知道有一个杜邦分析法,其中最关键的三个要素是销售净利率、总资产周转率、权益乘数,所要得到高的回报率有可能是周转率营运能力极强或者是有差异化、定价权或者成本极低带来高净利率,最后一种就是提高杠杆。光看ROE这个数字会陷入二维世界,因为没有分析过去的ROE是怎么来的,未来能不能持续,未来靠什么维持或者继续提高ROE,这些才是值得未来的思考点,过去永远都是印在历史进程碑上的东西。

过去的ROE高不代表未来的ROE会高,比如过去靠某个单品很高的利润推动的高ROE未来在规模扩张的过程中不一定能利用过去的优势在新的市场中如鱼得水,过去的高ROE还有可能代表着企业的发展到了一个最巅峰的状态接下来刚好是下坡路,而我们所谓的用数字指标选出来的美好的“未来”反而是长期的漫长衰退。过去的高ROE还有可能是虚幻的整个行业景气度带来的鸡犬升天,而我们没有识别竞争要素,错把塑料墙当成了护城河,未来就会造成估值和业绩的双杀。那么反过来想,过去ROE并没有非常突出的企业恰好进入了一个蝶变,势能累积破局的阶段,反而未来的ROE会不断扩张成为成长股,我们却刚好擦肩而过。所以指标的背后是要我们把企业分析立体化,把企业背后的发展阶段、竞争要素、未来的可能性结合到数字中去,这样无论是什么指标它都能够解读未来或者过去一些真实的现象。

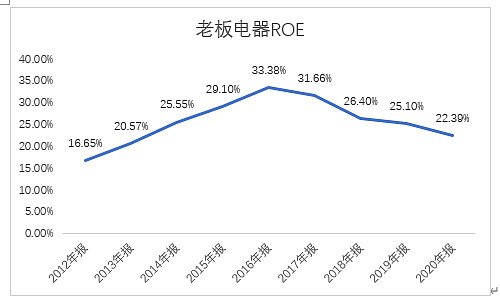

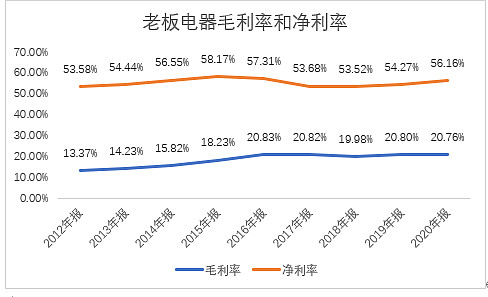

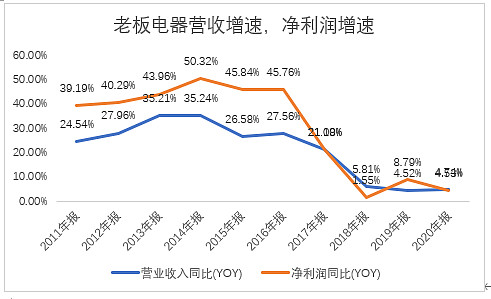

首先举一个ROE初期不高但成长期不断提升的案例,那就是老板电器,可以看到2012年老板电器的ROE只有16.65%,这时候算是平均水平,也算不上用筛选指标选出来20%以上的大白马,但是当时的背景是地产红利,电商刚起步,老板电器又集中资源打大吸力的心智抢占,走高端路线,过去投入的费用和品牌、渠道的优势积累,还没用使用出来,属于未来的成长没有被市场发现(极品冷门股),而它过去的积累已经具备这个破局的能力,随后几年行业、企业共振,不断提高毛利率,同时抽烟机和燃气灶还在成长期,更远一点厨房可拓展的空间还有很大,而当时市场最低只给到13倍的PE,这时候的PE就有参考价值,因为未来没有被定价,并且当时的情形市场对于地产影响过于担忧。

随后我们也看到老板电器的净利率复合增速一直维持在30%以上,然后2016年价值投资者开始用ROE这个万能指标筛选老板电器了,过去几年维持20%以上的ROE,哎呀这是老师说的价值投资公司,然后买在了ROE的阶段性顶峰,可以看到接下来电商红利褪去、提价受限、地产承压,老板电器遇到了短期的困境,而用ROE指标选股的人就会套在高山顶上,所以最巅峰的ROE反而可能是山顶吹凉风。背后还是对企业发展阶段认知的缺失,但是老板电器依然在开拓二次曲线,同时增加TOB的精装修渠道,未来应能维持中速的增长,依然有一定的投资价值。

这里顺便带过华帝股份,华帝股份过去ROE也是维持在20%以上,一个是行业红利带来另外一个是华帝股份也不停趁着红利期提价保持高的毛利率,但是总资产周转率一直在下滑,未来高的毛利率在中低端厨电会受到更多竞争者的冲击,而营收端TOB已经被方太和老板占领,所以暂时看不到明显的增长极,前有狼后有虎ROE再高又有什么用。这里顺便小小提一下估值,华帝目前的PE只有10左右而老板电器有20,老板成长期有25-40,所以估值的定价因素不仅和行业地位和企业质地相关,更和最近成长增速相关,还和未来的成长前景相关,所以为什么尽可能选择企业质地好的,成长前景没被发现的企业,一般这种企业你可以规避掉估值中枢下移超过你想象或者业绩增长估值下滑的风险,这类企业的估值区间一般会维持在稳定的可预计的区间,而你看到别人未看到的企业未来成长性、未充分定价作为估值保护。

然后讲讲我曾经或者现在觉得处于高ROE但是未来情景难明的企业,比如以前写过的欧普康视、大博医疗,可以去过往的文章看,又比如一家公司我以前写过不看好他的成长性但是很多大的外资机构扎堆看好最后被套的死死的。过去的ROE一直保持在40%+高现金流、高毛利率、高净利率。看这几个财务数据简直是完美的价投标的,然后周期性又低、又是消费品,结果上市之后ROE就是顶峰不停下滑,往高端做不上去低端面临的竞争者更多,电商红利吃透。还有一些是短期景气度飙升带来的1-2年的ROE暴增或者盲目提价带来的透支、还有经销商囤货等,未来回归均值后也会付出较大的代价。

最后一种要警惕的就是整个行业景气度带来的ROE高峰,比如我以前写过的CXO行业,在2014年爆发的时候渗透率个位数,到2023年要接近50%的渗透率,2014年的时候可以讲格局,现在讲格局就有点夸张了,这里面大部分的企业都享受了景气度和泡沫享受期,而真正有护城河的和没有的都混在了一起,更何况一个行业里没有这么多的伟大,盛极而衰是不变的原理。

然后今年研究的一些企业都是上市几年上市后的ROE被稀释的比较厉害的,但是2021年开始是产能释放的转折点的这类公司反而是从中低ROE到未来ROE会通过产能释放逐渐抬升的标的,可能和很多投资书上的高ROE指标背离而行,但是未来的他们甚至现在也确实表现不错。

中间从大的时代背景过渡到最后一段PE思考,目前的地产、还有虚拟、还有灰色空间的资金、还有会影响民生的资金这部分大趋势都是往制造业、新材料、科技等行业流动了,还有一些中小企业也会得到时代的机遇。过去10几年或者20年制造业中的民营企业、新材料、科技、还有一些中小企业其实已经累积了足够多的优势,那么目前的时代趋势就是他们未来ROE长期保持向上最好的背后支撑,同时他们也需要这个舞台释放他们过去长期积累的优势了。

所以这里最后讲到PE这个大家说的万能估值指标一般情况下PE越低估值越低、PE越高估值越高,但是最终企业也是要立体化。PE高不一定是估值高,比如医药企业、一些科技企业短期投入了大量的研发费用为了保障未来的利润,还有周期股产品价格处于长周期的大底部,还有就是企业遇到了阶段性的困境或者企业未来的成长是裂变级别的,那么这些企业的高PE都反而代表着企业低估。

PE低不一定是估值低,有时候有些企业低估值是短期的一些景气度变化,未来不可持续,有时候低PE是因为资产的恶化,或者杠杆过高,质地定价本身就要降低,另外一种最隐形的陷阱就是企业看起来非常完美,但是企业过去的成长来自于不可持续的滥用或者泡沫式需求,比如经销商囤货、比如滥用产品、比如某些泡沫方式的增长,这里就不点名了(因为点名容易被群起而攻之,都是知名白马),那么其实它的低PE都来自于透支的需求、透支的业绩或者违背自然规律的利润,所以未来反而是高估的。以后有机会再写写估值方法。

所以无论是ROE还是PE,都不是简单的数字,数字的背后要看企业的阶段、利润的来源、未来的可能性,要把数字立体化来看,不然容易变成平面人,甚至刚好踩在企业的历史顶峰期,仅仅是这么一个指标ROE其实具体落实在每个企业,它的展现过程都是不同的。最后看的还是商业洞察力,还有企业分析的基本功。

最近实习比较繁忙,明新旭腾的研究会用空闲时间一点点展开,时间比较久-。-

转发点赞评论都是一种支持,能关注就更好了

#财报大炼金# @今日话题 $老板电器(SZ002508)$ $明新旭腾(SH605068)$ $贵州茅台(SH600519)$