一般伴随的都是景气度的制高点并且伴随一部分泡沫,未来有修正的可能性,事物发展一般都是曲折向上,无差别方式的溢价说明行业整体景气度非常高,我们要思考目前CRO行业到了一个什么阶段,对我们的未来投资选择有好处。如果你在一场游戏中玩到什么地步都不知道,那只能game over

为什么这次研究这股票前要思考一下景气度顶点的问题,最开始说到了,整个行业基本上是无差别方式得到溢价,这是整个行业周期在最盛时期的景象,整个市场对于CXO企业的估值考量是完全升维到非常长远的角度,所以我们要提前思考未来如果市场的一致预期出现修正该如何应对,假设在14年前看到CRO的机会,那是格局和远见,如果在渗透率到一定程度,我们要先人一步思考,放缓后,什么样的企业影响最小,能吃到更多市场份额。

CRO渗透率角度

首先看全球制药市场CRO渗透率,从14年开始快速上升,到2023年预计到49.3%,中国地区提供了大部分的渗透量,像美国这类偏成熟的。长期的增速就稳定在10%。

然后我们看海外的药企,自研占比和外包占比,在长期的市场渗透下,什么样的区间是一个分水岭,我们可以看到成熟药企的外包占比区间在30%-60%之间,整个平均区间在40%-50%。

然后我们看中国CRO市场渗透率,假设我们现在是处于2014年渗透率26.2%的时候,我们不需要去考虑景气度拐点的可能性,而且这时候企业估值也不会太高,因为市场不会形成一致预期,即使边际放缓,也不会有非常负面的影响,然后随着政策和中国工程师红利,渗透率开始提高,并且有提速的现象。

并且在接近50%的前几年会更加加速,因为整个市场的企业都都预期行业会加速,所以大家都加大马力扩产能,2023年接近46.7%预期的增速,这种节点你去判断边际放缓的可能性成功概率就会变高。寻找一个方向感。这里提一下徐迅老师的思考,中国下游医药企业目前对于外包的依赖是高于欧美成熟企业的,所以未来中国CRO市场终极渗透率可能会高于欧美这类的渗透率,就比如说如果一个地方是从小孩到成人它需要保姆的时间就短,而一个地方如果是从婴儿起步他所需要保姆的时间更长。

国内同靶点药物临床扎堆,进度慢的药企连病人都快招募不到了,国内有系统性优势的大药厂,外包生产很少,恒瑞医药只有糖尿病药物有外包

行业预测

然后从行业预测的增速来看:增速有趋缓的迹象,其实CXO的爆发期就是从14年开始的,然后到18年集采后二次助推到目前这几年的高潮点,最舒服的阶段是渗透期,而不是目前的景气度接近顶点期

我们看下图Frost的预测,可以看到增速都在未来开始到一定程度趋缓,同时渗透率接近50%。资本市场在高估值的时候,对于未来预期的边际变化会非常敏感,极端位思考角度,而不是深度。‘

然后我们看一些企业的扩张速度,一个从人员扩张的角度,一个从大企业扩产能的角度

人员扩张

可以看到药明康德人均营业成本相对于药企来说非常低,要预测企业未来扩产或者收入的增速先行指标就是员工增速,药物发现CRO 天然适合外包并且以人力资源驱动,中国企业依靠“工程师红利”优势明显,2019年药明康德公司共拥有 21,744 名员工,截至2020报告期末,公司共拥有 26,411 名员工 21%的人员扩张速度,药明康德无论是定增还是人员扩张都非常猛,换个角度想在最后的蜜月期,巨头肯定是能抢多少肉抢多少肉。这对于中小CXO企业来说未来有巨大的压力。

扩产能和上市速度

1.4亿元C轮融资的后起之秀澳斯康,全球CDMO龙头Lonza加大布局中国市场在广州建厂,药明生物一连宣布多起投资决定,计划在爱尔兰、新加坡、美国及国内石家庄建设生产基地,合计投资额超过60亿港元。药明康德募资百亿首要用途是为了建设旗下CDMO(合同定制研发生产服务)项目,项目累计总投资金额超过70亿元

上市速度

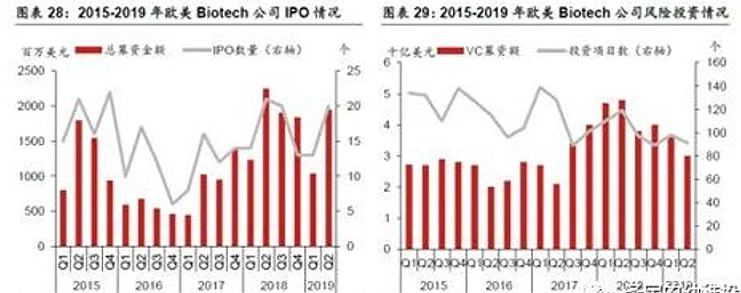

在CRO企业扎堆上市的时候,趁现在能有高溢价大家赶紧上来融资。那么我们反过来看,Biotech Ipo 和投资的情况呢?

融资情况

先看全球的BiotechIPO情况也已经从2016年到2019年到达一个高峰,从Biotech 风投项目看也是开始逐渐减弱。

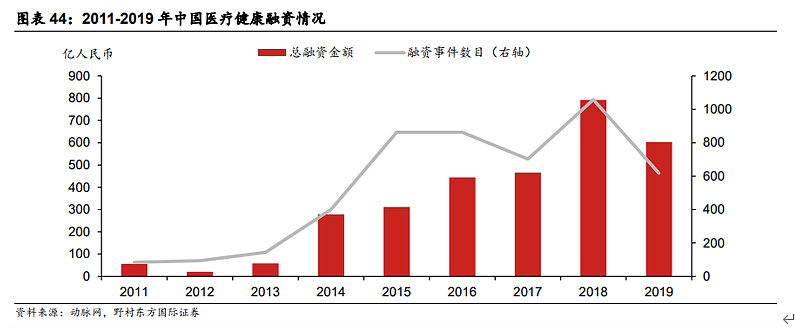

然后我们看国内的

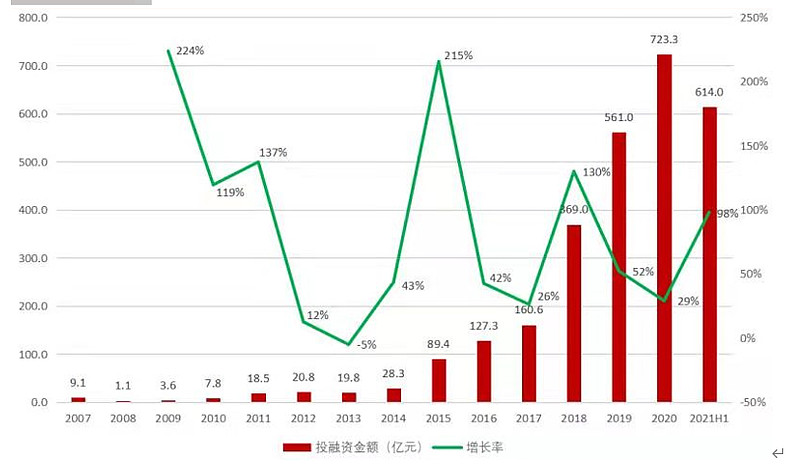

2007-2021H1中国生物医药企业融资金额and增长率

可以看到也是从2014年一个爆发期和我们前面CRO渗透率的起步对应,已经处于一个高峰期。

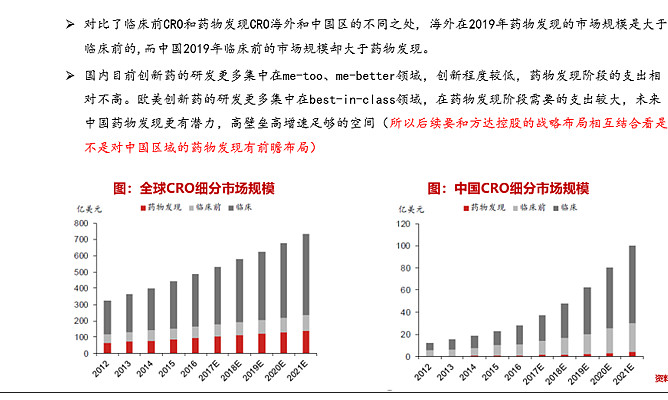

当然表面边际放缓的可能性下也会暗藏结构性的机会,这个是上次做方达的时候说的中国区的药物发现未来才刚刚开始

CRO行业已经要进入大浪淘沙的阶段了,而以为还在蜜月期的人可能会为未来的修正付出代价。现在能做的就是提前思考大浪淘沙后哪些玩家能胜出,并在错杀的时候提前骑上去。后续可能会做一个结构性的筛选

后面会对上周的雪球直播内容,快速筛选优秀企业,做一个文字版的要点总结和一些补充,然后在推进东阿阿胶的深度研究,有兴趣的可以关注

转发点赞评论都是一种支持,能关注就更好了

#2021雪球投资炼金季# $药明康德(SH603259)$ $泰格医药(SZ300347)$ $凯莱英(SZ002821)$ @今日话题