上次看到一家企业,没想到医疗器械行业居然有这么“逆天”的一家公司,营收增速60%多,毛利率85.61%,净利润率2017-2018年高达50%,一条好的赛道,在加上如此牛的成长速度,还有超强的盈利能力(简直就是韭菜们的最爱,成长股猎手们的心头肉啊)。

本文首发公众号:圣宇的幼稚投资 更多精彩内容欢迎关注

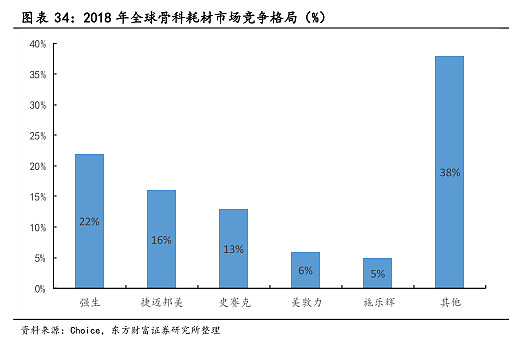

他就是骨科里面的战斗机-大博医疗, 我们先看同行业的几个数据,同为器械行业的巨头 迈瑞医疗 毛利率65%,净利率28.30% ,然后看骨科器械的凯利泰毛利率65.74% 净利率24.80%,看看国内的还不过瘾,因为这个行业目前的格局基本上都是外企垄断,所以我们看看垄断企业的数据(看之前应该觉得比大博医疗会高吧),强生毛利70%,净利率22% ,因为强生的业务非纯骨科,所以我们拿美敦力来看,美敦力的业务100%都是脊椎类的业务,毛利率在67%,净利率16.62% 。

这样疑问就来了,一家企业如果有超高的毛利率和净利率,那背后必然有超强的壁垒,要么是专利,然后专利提供的定价权,还有就是极低的成本去提高净利率。我们先来看下骨科这个赛道,和产品的分类

骨科植入主要包括骨接合植入物及关节植入物,如接骨板、接骨螺钉、髓内钉、脊柱内固定植入物、人工关节等。按使用部位不同可以分为创伤类、脊柱类、关节类和其他,其中,脊椎类的技术难度最高,所以定价也会最高

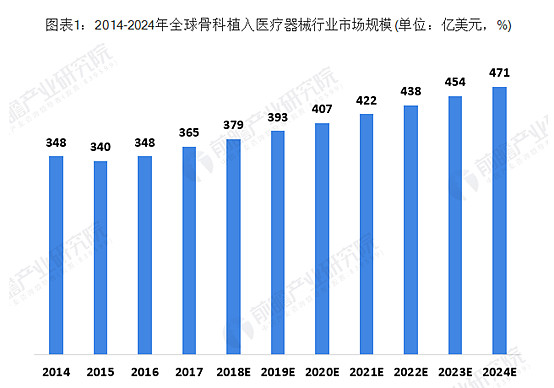

市场空间

从图中可以看出,这是一个很大的市场空间,

但是医用高值耗材产品生产最早始于国外,国外大型医疗器械制造商资金雄厚、技术先进、人才集中,在高端医用高值耗材的研发上积累数十年的经验,垄断了主要高端医用高值耗材产品的核心技术由于我国医用高值耗材及骨科植入类耗材生产企业大多规模较小,因此行业竞争格局相对分散

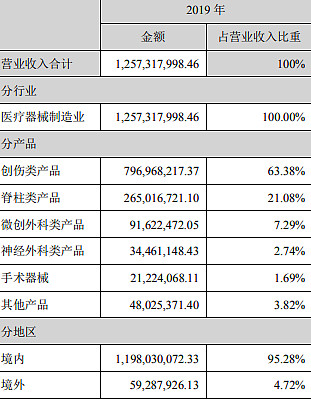

回到大博医疗上面,先看这个秒杀行业巨头的大牛的业务是什么?

可以看到企业的主要业务是创伤类的产品,

(1)创伤类植入耗材产品:

主要用于成人及儿童上、下肢、骨盆、髋部、手部及足踝等部位的病理性、创伤性骨折修复或矫形需要等的外科治疗。产品包括髓内钉、金属接骨板及骨针、螺钉等内固定系统及外固定支架等

我们发现,企业的主要产品是创伤类的产品,并不是主要靠技术壁垒较高的脊椎类产品,我们需要解决两个问题,一个是企业的定价情况,根据品类去对比(或者有医院的报价单我没有渠道有的人可以提供一下去对比),一个是企业的研发能力,这两点是高毛利率的来源。

首先定价方面,

也就是品类方面,我们看到下图,

企业的毛利率基本上是傲视群雄,前面提到过美敦力是100%的脊椎类产品,他的毛利率也只有67%,整个世界的医疗器械巨头都被大博医疗横扫千军,所以这条路是走不通的。

那么我们看是不是企业的研发能力强导致他的产品有特殊性呢? 前面提到的美敦力研发费用20多亿美元,然后上个月无忧树一起协作过的迈瑞医疗研发费用占比在10%左右,

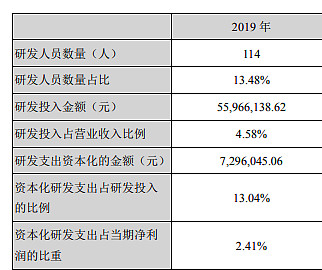

凯利泰研发费用

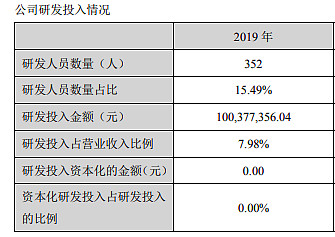

大博医疗的研发费用

从这点看,大博医疗的研发费用占比高于凯利泰,但是在全球的视角上看,还有和迈瑞医疗的对比看,无论是绝对值还是相对值都不足以支撑他奥特曼式的毛利率,而且在脊椎类的市场竞争力也不是很足。主要是创伤类产品。

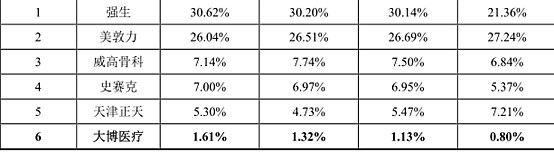

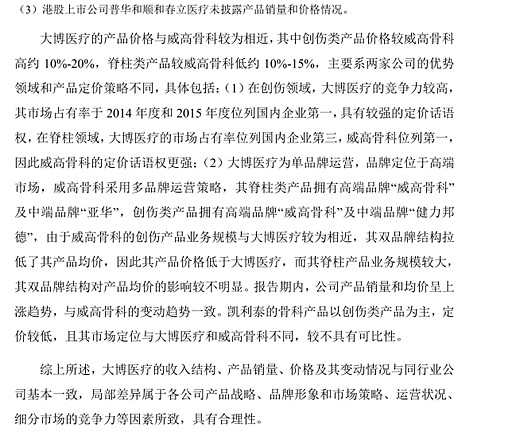

我们看大博医疗自己怎么解释的?,

大博的创伤类产品较威高骨科高10-20%,而脊椎类比威高骨科,低10%-15%,同时发现,威高股份56%的脊椎类的部分,所以两者的毛利应当相近,结果威高股份62.77%的毛利率,而大博85%的毛利率。

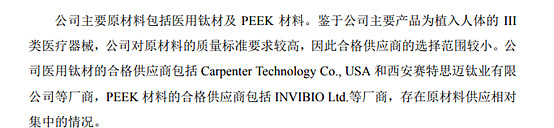

既然毛利率,定价权,研发能力这条路走不通了,话说条条大路通罗马嘛,我们看是不是成本端,原材料成本特别低,骨科的原材料成本大体都是相似的,而且他还存在原材料供应相对集中的情况,既然没有话语权,又何来低的原材料成本呢,所以成本端也走不通了,所以这么高的毛利率怎么来的呢?只有天知道了?

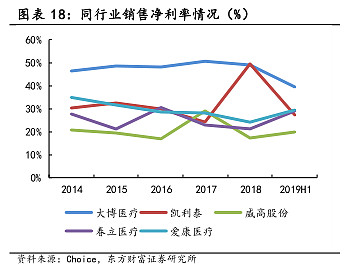

接下来看净利率,

毛利率已经是奥特曼了,然后一看净利率,忍不住土拨鼠尖叫,骨中茅台!。

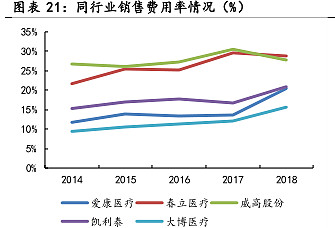

从图中看出,大博医疗的净利率在50%左右,和茅台差不多,这里的费用到底差在哪里?见下图,原来是销售费用率这么低,大家都是医疗器械为啥大博医疗销售费用这么低?

产品难道这么牛,不需要做大量的推广。又或者是,销售出去“根本不需要推广”呢

比如像新坐标一样极低的销售费用,主要是下游的客户TOB直接绑定的。而大博医疗到底绑定的什么呢?

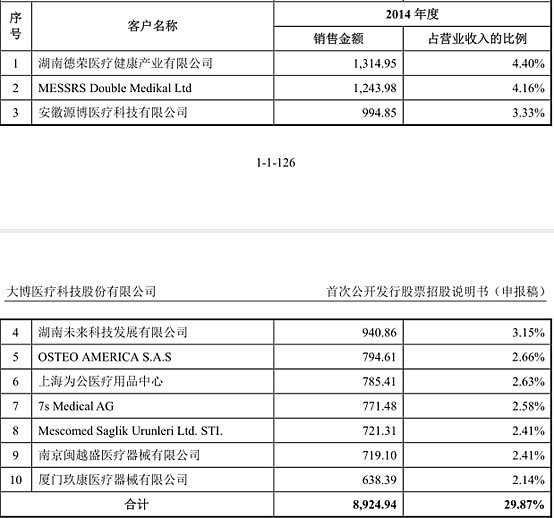

看下招股说明书中的经销商构成

上天眼查一查,就清楚了,假设我和你关系特别好,这样我就可以省去很多推广的费用,直接让你接手,假设是我,肯定是卖给自家人,又或者是自给自足~自力更生。。

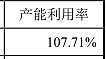

接下来看,既然企业产品这么好卖,不需要推广,又能卖高价,一查,产能利用率还极高

那就是传说中的供不应求呀

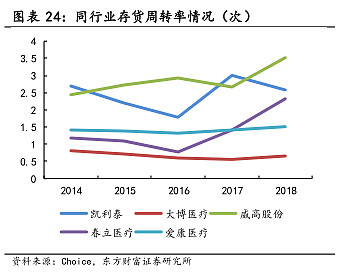

我们看看存货是不是这样畅销

看到下面这张图你想起了什么,就像是打游戏的时候460的延迟,一直卡着这里了,而且整个周转率都是水平的直线,一边显示的是好卖好卖,都不用推广,一边产品却滞销,

我们看2018年的情况是,存货滞销,同时应收账款极低,大博医疗应收在资产占比4.7%,而凯利泰占比在10%左右,迈瑞医疗在9-10%左右,大博医疗回款能力秒杀,根本不需要大量赊销,下游直接就给你现金,哇,大博的产品真的很棒我直接给你现金,然后看存货却是堵塞的情况,

然后我们看最新的2019年的大博医疗应收账款占比突然变成占比10%了,同时存货周转率变成0.5,比去年的下降了0.15,存货大幅度攀升,同时应收也攀升,突然就不好卖了。

目前企业的动态市盈率是86倍,市净率22.26,无论是从估值的角度,还是质地的角度,都不是一个好的投资标的,当然啦,如果你觉得他可以秒杀全宇宙,是十足的成长股,那么祝你好运啦。这些疑问或许可以问一个前辈,他就是康美药业,哦,忘了,他不在了。

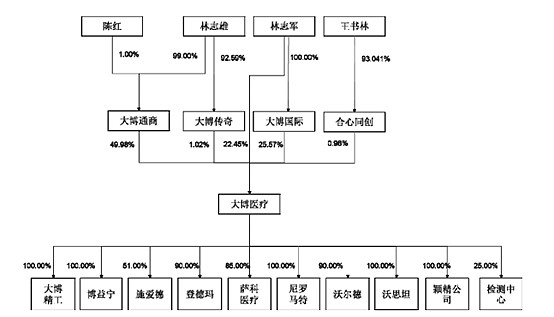

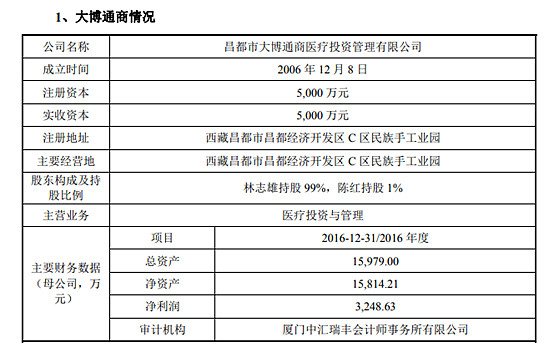

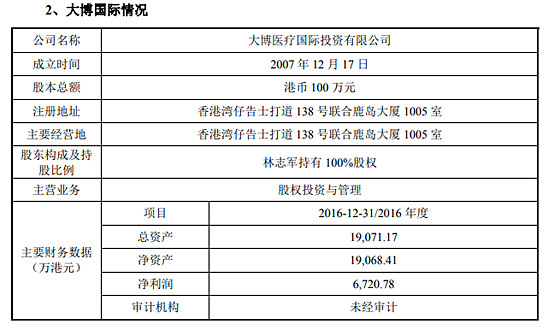

最后看下股东结构

一个国际,一个通商 跑到香港和西藏去注册,千里送鹅毛礼轻情意重

研发实力也很强劲,25个研究生

希望以后的医疗企业做企业,而不是做生意,因为都是救人用的东西。

巴菲特:“我并不试图超过七英尺高的栏杆:我到处找的是我能跨过的一英尺高的栏杆

转发点赞都是一种支持,能关注那就更好啦,后续企业跟踪及时关注

#股民的日常# $贵州茅台(SH600519)$ $万科A(SZ000002)$ $大博医疗(SZ002901)$

@查拉图斯特拉如是说 查大点杀过的几家企业多多少少都有些问题,大家可以先去看一下然后提前避雷,世上好股票多的事,看不懂还躲不起吗 哈哈。