去年和前年由于地产调控,厨电行业处于低迷期,当时从静态PE上看,老板电器要贵于华帝股份,为何当时我不选择性价比更高的华帝去博弈地产竣工逻辑,厨电行业的复苏?

首先从行业地位上看,华帝和老板的差距还是很大。

从现金流质量看

华帝股份 现金收入比值

88.99% 71.32% 68.54% 83.52%

可以看出,华帝股份回款能力不佳,还有向下游压货的可能,从这里可以反向推断出华帝股份的应收账款占比较高。

老板电器 现金收入比值

101.34% 113.85% 102.56%110.03%

可以看出,老板电器的利润都是实打实的现金,而且对下游的话语权较强,但是由于工程渠道的放量,对下游大型房企的信用政策会有所放松。

其实这些都不是主要的,主要是我当时意识到变化。

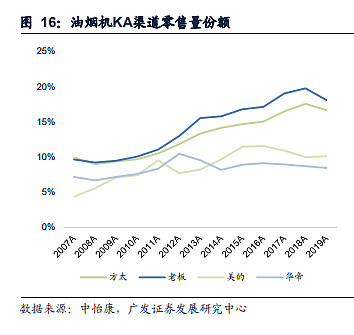

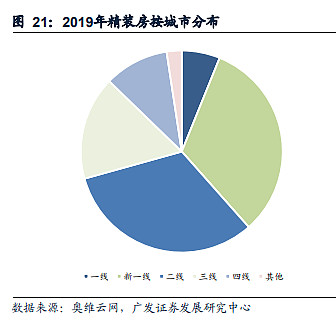

第一个精装修政策推动,精装修份额占比。

可以看出,主要是一二线城市先推动精装修,同时品牌份额朝着高端头部企业集中,这里低端和中端企业还有集成灶的市场就被洗刷出去了。老板电器的份额超过30%,而华帝的份额很少,接下来面对的竞争会更加激烈,那么究竟是什么样的竞争态势?

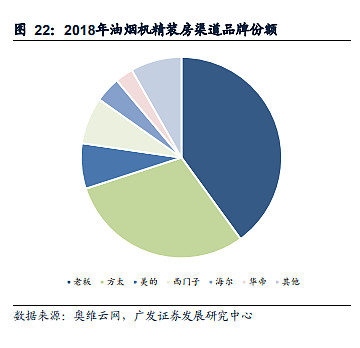

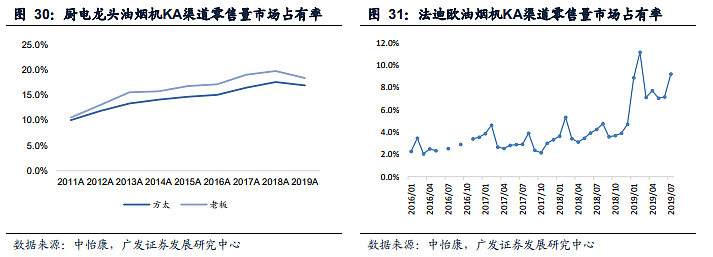

近年来我们常能看到一些新晋厨电品牌厂商或依赖电商渠道(如小米、云米、苏泊尔等)或依赖原有的线下渠道(法迪欧等),通过低价竞争实现了快速放量,同时海尔美的一起发力中端油烟机,从这两个图中看出,实际上高端油烟机的份额是不受这些冲击的,因为中端和低端相互残杀,影响不到高端品牌,所以这些用价格冲击油烟机市场的会使得中低端油烟机市场发生巨变。

而受害最严重的会是中端油烟机,现在的趋势变化,其实受益的是低端油烟机和高端油烟机,低端油烟机靠销量和价格战,高端油烟机靠品牌和心智,而中端油烟机的份额要么被低端的吸走,或者油烟机更新换代后的消费升级,往上换高端油烟机。

厨电不再是十年前刚兴起吃红利的阶段了,如果想着靠整体行业带动去博弈复苏已经很难了,接下来是竞争格局进行更加优化的时刻,而中端油烟机显然受到的冲击最大。是修炼内功,拓展新品的时代了。

诸侯争霸的时代虽然过去了,但是外来物种已经开始入侵,必将掀起一番腥风血雨。除非你的城池固若金汤。

现在力争文章简洁通俗易懂,深度文章只献给那些足够优秀的企业

老板电器深度研究看下方蓝字 对2019年报的解读,本文不推荐老板电器,现在价位也不合适推荐,只是一些思考