$汇顶科技(SH603160)$ $中兴通讯(SZ000063)$ $VIVO手机(VIVO.)$

上周发了一篇题为《4个月蒸发800亿市值,汇顶科技跌出黄金坑了吗?》的文章,尝试分析汇顶科技近4个月跌跌不休的原因,并粗浅地讨论了现在的股价是否具有吸引力。

这篇文章发出来以后讨论很热烈,有些人赞同我的分析,也有人反驳。但大家对汇顶科技的担忧比较一致:手机解锁有多条技术路线,汇顶科技的屏下光学指纹识别技术未来会不会被取代?

我不是技术问题的专家,不能给出标准答案,只能尽力通过已经公开的行业观点去分析屏下光学指纹识别技术的前景。同时,我在科技股的投资上有一些自己总结的思考方式,也一并分享给大家。

01

手机解锁主要技术选择

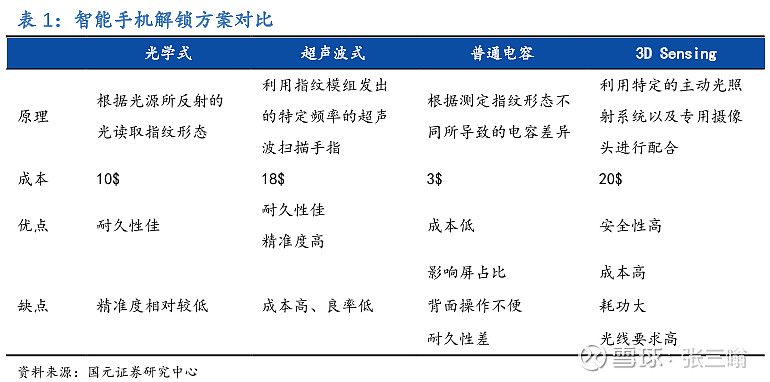

当前手机解锁比较主流的方式分为三种:普通电容、3D人脸识别和屏下指纹。屏下指纹识别又有光学指纹识别和超声波指纹识别两种。

普通电容主要是利用指纹上的高低点与芯片表面距离不同,形成不同的电容值,电容式指纹识别传感去获取指纹图像信息进行解锁。

3D人脸识别主要是通过“局部特征分析”和“图形、神经识别算法”对面部各器官和特征部位的方位进行分析,提取成数字化信息再与数据库中的样板信息比较、判断、确认。

屏下指纹识别有两种方式,超声波指纹识别主要利用超声波接收特定频率的信号反射探知指纹的具体形态;光学指纹识别的原理是手指放在光学镜片上,由内置光源照射,投射在电荷器件上,经指纹芯片处理成为多灰度指纹识别图像。

02

几种技术的应用程度

客观讲,目前主流的识别方式是电容式指纹识别和屏下光学指纹识别。电容式指纹识别主要在存量手机中,新机中最广泛的是屏下光学指纹识别。请注意,这是结果,不是判断。

手机产品的一个大趋势是全面屏,也就是屏占比越来越高。CINNO 报告预测,2018 年OLED 屏下指纹手机出货量为2800 万台,2024 年预计将会达到 12.6 亿台,增长 45 倍。

电容式指纹识别正面识别影响屏占比,背面操作需要挖孔,因此电容式指纹识别已经是上一代产品了。

3D感测技术,iPhone X最早应用,根据YOLE预测,3D imaging&sensing全球市场规模将从2016年的13亿美元增长至2022年的90亿美元,复合增长率达到37.3%。中金公司的研究指出,3D感测技术在安卓阵营的渗透率相当有限,原因在于其模组成本较高,不符合安卓机型高性价比的市场定位。未来,这一技术将继续作为iPhone的主要身份识别方式。

超声波方案的可靠性仍需提升,成本和功耗较高,目前超声波指纹识别技术还不能大规模量产。

屏下光学指纹识别技术目前产业链最为成熟、成本较低,国内主要手机厂商普遍选择这一方案。请注意,这是结果,不是判断。中金公司更是直接表示,屏下光学指纹识别方案将成为驱动全球指纹芯片市场增长的主要驱动力。

03

科技股投资的几点心得

今天不讨论估值的问题,只谈谈我对科技股投资的一些理解。科技股投资难度要高一些,因为那些技术普通人是不能完全理解的,加上科技行业有一定的周期性,所以投资的难度系数要比其他行业高出不少。

如何给科技公司估值是个世界性难题,但是也有一些规律可循,在这方面我有几个观点,提出来跟大家一起思考。

第一,科技公司最重要的是打造生态的能力,而非技术能力。

我曾经写过一篇《科技股投资:技术从来不是问题,生态才是》的文章,核心观点就是科技公司最重要的是生态,而不是技术。

在进入平板显示时代时,曾经出现过等离子和液晶两种技术,这两种技术从显示效果上来看是没有太大差别的,等离子甚至要略微优于液晶显示,但最终等离子基本退出了舞台,原因在于液晶显示具备更加完善的上下游产业配套。

产业生态衍生来看有两部分:一是下游的应用是否广泛;二是产业链的玩家是否足够多。其实这也就是供给和需求两个方面的问题。如果有足够多的下游客户,就会有资金去支持技术的完善和迭代;如果产业链足够细化、玩家够多,那么因为分工和竞争的缘故,产品最终就会有成本优势。

一项技术再先进,缺少应用,只能是实验室技术;一项技术再先进,成本高高在上,缺少产业化的条件,还是实验室技术。其实这也是中国制造的核心竞争力所在。

回到手机解锁的问题上,去看看各识别方式的应用情况,再看看前面那张对比图里的价格成本,你有什么思考?会得出什么样的结论?

第二,存在预期差才有赚钱的可能,预期差越大赚大钱的可能越高,预期一致时就该卖了。

准确来说,这一点在任何行业都存在,只是由于科技股的周期性特点,表现得更加明显。

新冠肺炎疫情发生以后,很多人争着抢着做口罩,但你会发现除了早期那些人,大部分人没有赚到钱。早期总有胆大的,但也有对市场持怀疑态度的,胆大的先进去就赚到了钱;到了后期,认为赚钱的人越来越多,进场的人也越来越多,供给远远超过了需求或者就是市场上充斥着与需求不匹配的无效供给,自然是赔钱了。

科技产品是迭代的,可以看得远一些,但也不能过于脱离现实。关于产品的迭代有一个公式:用户价值=(新体验-旧体验)-替代成本,这个公式计算下来数值足够高时,就要考虑旧体验的前途问题了。但计算下来数值不够高,却匆匆投入到制造“新体验”产品的怀抱里,那真有可能成为被拍死在沙滩上的“前浪”。

最后,上篇文章我没有讲到的是,今年一季度汇顶科技的研发费用大增97.77%,这才是盈利下滑的最主要的原因。

至于下面这种观点,我真是有点方:屏下光学指纹识别芯片市占率80%,但不代表没有增长啊!屏下光学指纹识别芯片的渗透率提升才是汇顶科技业绩提升的驱动力啊!

重要声明:本文没有获得任何人或机构的资助或背书,仅代表个人观点,不构成任何投资建议。

![[涨]](//assets.imedao.com/ugc/images/face/emoji_56_increase.png?v=1 "[涨]") 文章首发于微信公众号【 张三嗡 】,专注于价值分析和股市投资,欢迎关注一起分享投资乐趣~

文章首发于微信公众号【 张三嗡 】,专注于价值分析和股市投资,欢迎关注一起分享投资乐趣~ ![[干杯]](//assets.imedao.com/ugc/images/face/emoji_42_beer.png?v=1 "[干杯]")

—往期推荐—