A股上周一开盘重挫后,连续4天上涨,市场情绪受到疫情黑天鹅的影响仅仅保持了一天后就迅速转暖,出乎很多人的意料。除了医药等疫情概念外,科技板块算是此轮反弹的急先锋了。几个比较具有代表性的科技指数走势如下:

华宝基金的科技ETF、富国基金的科技50都已经回到了节前的位置,华夏基金的5GETF也出现了较大的反弹。根据上证交易所的数据,5G ETF的总份额超过97亿份,规模已经超过100亿,这是一只去年10月才开放的主题基金,突破百亿规模仅用了4个多月的时间。

“今年是科技大年。”我们不止一次从分析师和专家口中听到过这样的信息了。但投资科技股从来不是一件简单的事情,就连股神巴菲特都退避三舍。但不可否认的是,全球市值最高的公司基本都是大名鼎鼎的科技公司。

投资科技股,为何难?

投资科技股难度高,我总结有5个方面的原因。

第一,业务复杂。

科技公司往往是社会最前沿技术的拥有者,他们的技术庞杂,业务复杂,若非从业者,普通投资者难以理解。

一部手机的零件可能包括液晶屏、触摸屏、机壳、保护膜、内配、电池、耳机、充电器、保护套、排线、小板、IC、送话、听筒、振铃、振子、天线、卡座、卡托、耳座、触片、摄像头、开关键、锁键、触摸笔、数据线、视频线、转接头、移动电源……

如果是一家饮料公司,可能需要水、配方材料、包装,剩下的就是营销了。所以,比较起来,科技产业链条长得多,也复杂得多,理解的难度也就更大。

第二,技术变革快。

技术变革快导致的两个问题是:1. 新技术出现初期淘汰率高,市场玩家快速减少,很难抓住牛股;2. 由于技术的变革,旧技术的不再领先,容易出现突然衰退的公司,比如诺基亚。

第三,业绩不稳定,周期性强。

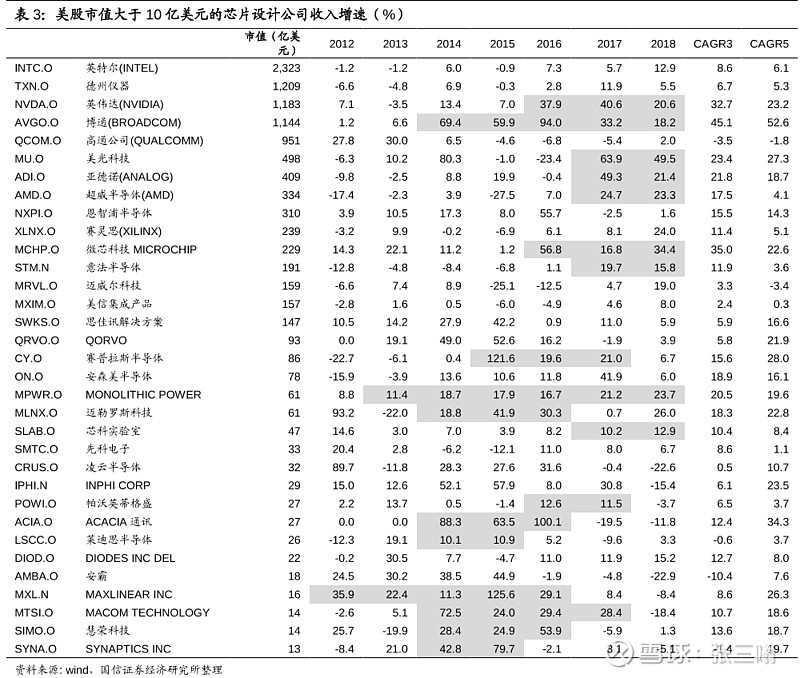

科技行业具有很强的周期性,除头部公司外,大部分公司业绩很不稳定。根据国信证券的研究,截至2018年,芯片设计公司营收连续两年增速超过10%的公司有9家,占比26%;连续三年增速超过10%的只有4家,占比为12%。芯片设计是技术门槛很高的行业,是绝对意义上的科技板块。

一项新技术出现以后,相关行业可能会出现高速增长的局面,但普及开来以后,需求就会快速减弱,强周期性又加大了投资难度。

第四,资本投入高,前期盈利难,后期马太效应强。

科技公司需要持续的研发创新,借此巩固领先地位,导致资本投入极高,前期更是难以盈利。比较典型的案例是,美国电商巨头亚马逊连续亏损20年之久,价值投资者难以找到与之对应的估值体系。

而到了后期,由于专利门槛、技术门槛和用户习惯的门槛等,科技行业容易产生巨头,形成垄断局面,导致大量的中小公司死亡率高,提升了踩雷的概率。

第五,估值高。

近年来,科技公司的估值居高不下,也增加了投资的风险。

越接近终端用户,护城河越宽

通常来讲,在产业链条中,除非拥有某些垄断性、稀缺性资源(如权力许可、核心技术等),否则上游的议价能力是不如下游的,可以通俗理解为甲方和乙方。在现实中,甲方往往是强势的一方。比较例外的是最下游,因为最下游面对的终端消费者没有组织性,所以个体的议价能力其实相对来说是弱的。

正因如此,那些站在金字塔尖的科技巨头如苹果、谷歌、亚马逊、微软,国内的BAT,无一不是普通人耳熟能详的。

为什么会出现这样的局面呢?

规模因素?每部手机都需要若干的零件,从数量上看,每一个零部件的整体市场规模理论上应该大于或等于手机。

技术能力高?华为运营商业务的技术复杂度不比消费者业务低,但在介入消费者业务后,后者的营收占比却节节攀升,2018年达48.4%,首次超过运营商业务成为最大的营收来源。

秘密在于,终端消费者业务具有科技行业和消费品行业的双重属性。我们知道,品牌是一种稀缺的心智资源,研究显示,同一品类消费者能够记住的品牌数不超过7个,上游市场的整体规模虽然同样很大,但除非有极高的技术门槛或权力许可的行业,很难形成一家独大或少有的几家公司分食的垄断格局。

小米股价此前跌跌不休的最大原因是国内市场面临华为的强势挤压,市场担忧其在消费者心智中的地位下滑。最近几个月强势上涨除了资金面的因素外,核心因素有两个:一是小米手机海外份额的提升抵消了国内市场份额的下滑;二是5G加速推广的背景下,小米的IoT业务存在爆发的可能。

要注意,无论是手机业务还是IoT,小米面对的都是终端消费者,对小米的估值理论上天然高于产业链上游,这与技术能力无关,与品牌有关。

技术不是问题,生态才是

大部分时候赛道是无法选择和更改的,那么,对于那些身处上游的科技公司来说最重要的是什么?

去年升温的中美贸易战让很多人意识到了核心技术的重要性。而美国对华为的严防死守,更是一刻都没有松懈过。媒体统计的中国卡脖子工程中,半导体相关产业链占了很重要的一部分。未来,半导体国产替代将是一个比较大的投资机会。

我们以半导体设备和晶圆代工为例,西南证券的研报显示,2018-2020年,全球IC设备投资规模年均复合增长率仅4%,而中国的IC设备投资规模年均复合增长率高达42%。

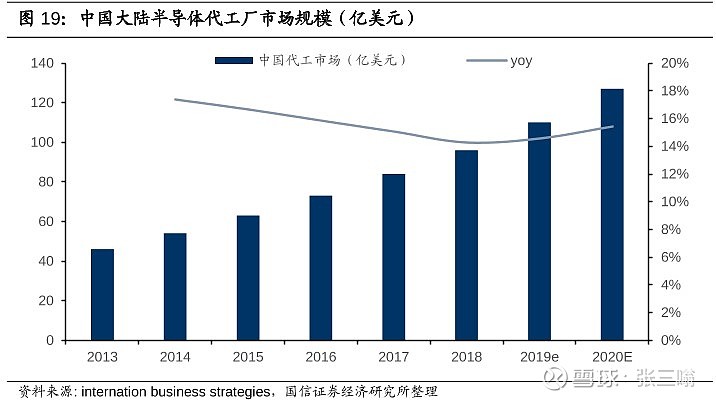

代工方面,2019年中国大陆半导体代工市场规模预计为110亿美元,同比增长14.6%;中国市场Fabless半导体代工需求为280亿美元。中国的半导体要崛起,从设计到代工、封测都要自主化,所以大陆的芯片设计公司寻求大陆代工是必然趋势,目前的170亿美元需求缺口未来将会由国内的代工企业补足,因此中国的晶圆制造市场增速也将高于全球平均水平。

但是国产替代的最大难题并非技术的突破,而是生态的养成。芯片的稳定性需要在实际使用中检验和迭代。所以,对半导体产业链来讲,合作伙伴非常重要,只有这样开发出来的东西才会有人使用。

在贸易战背景下,中国企业对生态建设越发重视。最近有报道称,华为、小米、OPPO和vivo等中国四大手机厂商正在联手,将合作建立一个名为“全球开发者服务联盟”(Global Developer Service Alliance,简称GDSA)的平台。国内外开发者可将应用上传到GDSA联盟的应用商店中,这是突破安卓系统的一大步,GDSA一旦形成规模,国产手机厂商就能摆脱iOS和安卓的制约。

行文至此,科技公司怎么投资,答案已经是显而易见了。科技公司的估值高,但增长的速度也非常快,维持高增长就能快速消化高估值。而在研究公司时,合作伙伴的数量需要特别重视,能够制定标准、产品受到合作伙伴认可的公司更有可能自主搭建生态,最终脱颖而出。在半导体领域,相对通用的技术就比较容易率先突围,如晶圆制造;而需要构建巨大而复杂生态的领域,突围就会比较难,比如高度垄断的EDA软件。