$汇顶科技(SH603160)$ $中兴通讯(SZ000063)$

今天想跟大家分享的公司叫汇顶科技,是指纹识别芯片的龙头。股价最近表现比较惨,从2月份到现在一直处于单边下跌的行情中,尤其是在整个半导体板块表现不俗的情况下,汇顶科技的表现更为扎眼。

汇顶科技目前的市值是950多亿,4个月蒸发了800多亿。800亿是个什么概念呢?A股目前一共有3869家公司,以上周五收盘计算,超过800亿市值的公司仅有130家,占比3%多一点。明星公司科大讯飞目前市值773.87亿,换句话说,汇顶科技4个月跌去了一个科大讯飞。

除了自称价值投资信徒外,朋友还送过我一个“抄底小能手”的外号,汇顶科技一路跌成这样,我怎么能放过?今天就来扒一扒这家公司,看看是不是可以用上抄底技能了。

01 为什么跌跌不休?

股票下跌,有可能价值回归,也有可能是被错杀,但市场一定有其逻辑。

那么,汇顶科技4个月的单边下跌逻辑是什么呢?

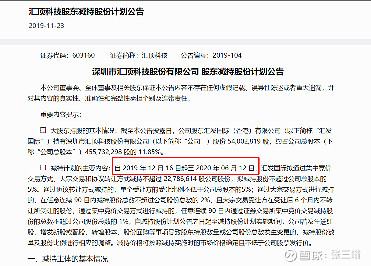

第一个逻辑是确定性的,就是主要股东减持。去年11月,汇顶科技发布公告,持有公司11.85%股份的大股东汇发国际计划自2019年12月16日至2020年6月12日减持不超过公司总股本5%的股份。汇发国际是汇顶科技的第二大股东,实际控制人是台湾的芯片设计巨头联发科。

第二个逻辑是,3D感测技术的竞争压力。通俗地讲,目前手机解锁的方式包括指纹识别和面部识别、虹膜识别(成本高,手机应用较少)等,3D感测技术是面部识别应用的一种技术,这也是苹果手机目前采用的解锁方式,另外有少量品牌的高端机型也采用了该技术。市场担心,面部识别会取代指纹识别,成为主流的手机解锁方式,这会让主要依赖指纹识别芯片产品的汇顶科技遭遇“灭顶之灾”。

02 有没有硬实力?

一家科技公司的核心竞争力毫无疑问应该是技术实力了。而由于强周期性的特点,科技公司必须在研发上保持持续不断的投入。

根据2019年年报数据,截至2019年底,汇顶科技员工数超过1600人,其中研发人员占比为91%;硕士及以上学历占比50%,博士占比4%;汇顶科技在全球的研发中心、技术支持中心、办事处达17个,遍及四大洲。

另外,汇顶科技年报的表述也能够佐证其研发能力:近三年研发费用占营收的比重维持在不低于15%的高水平,高强度的持续投入换来了核心技术及相关专利的快速累积。截至2019年底,公司申请、授权的国际国内专利总数超过3900件,近六年的年复合增长率高达70%。

汇顶科技的客户包括华为、OPPO、vivo、小米、一加、Google、Amazon、Samsung、Nokia、Dell、HP、LG、ASUS等知名公司,汇顶科技是安卓阵营应用最广的生物识别解决方案提供商。

从研发和客户导入的情况看,汇顶科技指纹识别芯片龙头当之无愧。

03 市场空间几何?

但接下来有一个深入灵魂的探讨,也是市场担心的焦点之一:指纹识别芯片的市场空间还有多大?

事实上,汇顶科技目前包含了生物识别、人机交互和IoT三大产品线,但指纹识别芯片的营收占比是最高的,2019年达到了83.67%。所以,先不考虑其他产品线,分析一下指纹识别芯片的市场前景。

指纹识别芯片最大的应用场景是智能手机,手机的技术迭代快速,市场最担心的也是手机应用的情况。

指纹识别通常有两种方案,分别是电容式指纹识别和屏下光学指纹识别。目前,电容式指纹识别芯片价格持续走低,陷入红海;屏下光学指纹识别方案的渗透率有极大的提升空间。根据IDC数据,2019年三季度,屏下光学指纹方案的渗透率为19%。

电容式指纹识别和屏下光学指纹识别的区别这里不展开讲了,感兴趣的朋友可以自行百度。总的来看,全面屏手机的普及一定会推动屏下光学指纹识别渗透率的提升,而且在使用体验上,屏下光学指纹识别方案也有很多优势。

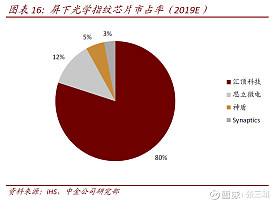

中金公司的研究报告指出,汇顶科技2017年在全球指纹识别芯片市场的占有率就已经达到了31%,而在屏下光学指纹识别芯片市场,2019年汇顶科技的市占率预计达到80%。

总结一下,在全面屏、OLED屏幕渗透率提升及芯片成本下降等因素的推动下,屏下光学指纹识别芯片的渗透率也将快速提升,而目前在这一领域汇顶科技又是绝对的领军企业,增长前景广阔。

当然,一切的前提是手机销量保持增长。按照市场普遍的观点,5G网络的发展可能会在一两年内引发换机潮,如果这一论断准确,那么汇顶科技的屏下光学指纹识别芯片就会有比较不错的市场表现;如果这一论断错误,在这一市场达成共识的观点指引下,汇顶科技的市场估值也有可能被“错误”地提升。

总之,5G换机潮→新机大量应用全面屏→屏下光学指纹识别芯片渗透率提升→利好汇顶,这个逻辑是讲得通的。请注意:我说的是逻辑。

04 现在的股价是黄金坑吗?

关键的问题来了。

4个月来跌跌不休究竟是不是错杀,先给出我的观点吧。

第一个逻辑,股东减持。无话可说,逻辑成立。根据公司公告,2019年12月16日-2020年6月12日期间,汇发国际共减持1100多万股,减持比例为2.55%,完成了减持计划上限的一半。

第二个逻辑,技术迭代导致汇顶科技的指纹识别应用场景消失。我不认可。一是从价格上看,3D感测技术成本高,普及难;二是从应用上看,面部识别和指纹识别各有优势。此外,汇顶科技目前已经拥有生物识别、人机交互和IoT三大产品线,新的应用场景也在不断的探索之中。所以,汇顶科技的技术和产品的应用地位大可不必担心。

但是,一个糟糕的消息是,第二大股东又双叒叕减持了。汇发国际上次减持计划期满仅仅3天,汇顶科技发布公告,汇发国际计划在2020年7月10日-2021年1月5日期间,减持不超过2%的股份。不过算下来,如果这次达到减持上限的话,两次减持也就是4.55%的股份,差不多算是完成上次减持计划提到的上限——5%的股份。

汇顶科技2019年60.4%的毛利率可以说是非常秀了。目前的滚动市盈率是45倍左右,在整个芯片板块都算是极度低估的了。

一季度公司业绩出现了比较明显的下滑,应该是受到疫情影响。IDC发布的数据显示,今年一季度中国手机市场出货整体下降了20.3%。

随着疫情的缓解,手机消费重回正轨,叠加5G换机动力推动、全面屏渗透率提升,汇顶科技业绩不会继续下滑。今年一季度,净利润下降超过50%,即便线性推演出全年下降50%(几无可能),市盈率提升一倍也仍然低于可比公司。我认为汇顶科技业绩下滑已经被市场充分price in了。

所以,在“白马落难”时低价买入一家行业龙头,静待基本面好转和市场情绪恢复,不失为一个好策略。

重要声明:本文仅代表个人观点,不构成任何投资建议。

![[涨]](//assets.imedao.com/ugc/images/face/emoji_56_increase.png?v=1 "[涨]") 文章首发于微信公众号“张三嗡”,专注价值分析和股市投资,欢迎关注~

文章首发于微信公众号“张三嗡”,专注价值分析和股市投资,欢迎关注~

—往期热文—