上周五,上午正开着一个很重要的会,突然扫了一眼微信发现各种群里已经爆炸,$康方生物(09926)$ 的股价腰斩以及看起来最直接的解释AK112数据问题的讨论随处可见,以至于到午餐时桌上一大半都在热议此事。

在全球Biotech投资中,核心管线的数据不及预期后大幅下跌乃至接近清零的案例屡见不鲜,但在国内市场还并不常见,特别是对于康方这样已经颇具体量且长期表现稳健的明星企业。一时间,诸如“AK112彻底失去竞争力”“二线都不行更别指望跟K药头对头了”“康方核心品种临床失败”等论调甚嚣尘上。然而,公司电话会上有给出了跟市场风评完全对立的乐观解读,似乎同一份临床数据读出走向了截然对立的两种路线。

于是我们就有必要就数据论数据,通过与其他竞品对比,来看看AK112在此次ASCO上披露的数据到底怎么个“不及预期”?

0. 分析背景

众所周知,对于EGFR TKI经治后进展的NSCLC患者,PD-1等肿瘤免疫治疗的效果不尽如人意,使得这一患者群体的标准治疗方案仍以化疗为主。

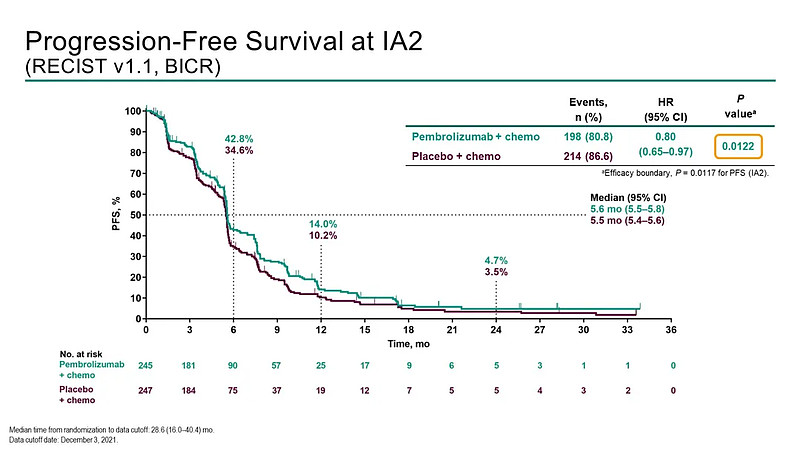

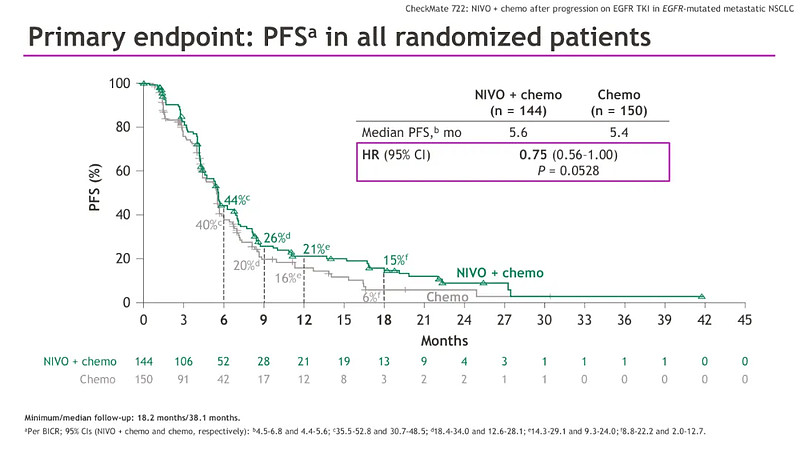

此前K药的KEYNOTE-789和O药的CHECKMATE-722两个重要试验,全部铩羽而归,PFS基本都在5.6个月左右,且与化疗对比并未达到显著性。

2023 ASCO LBA9000

2022 ESMO Asia LBA8

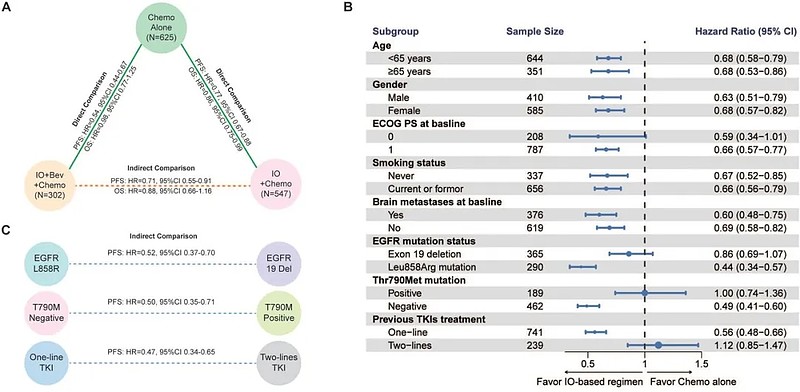

此外,一项meta分析显示,不仅此前的EGFR TKI治疗会使得免疫疗法效果大幅降低,而且19del和T790M突变也都会降低免疫疗法的效果(后文会再提及)。

DOI: 10.1136/jitc-2024-008818

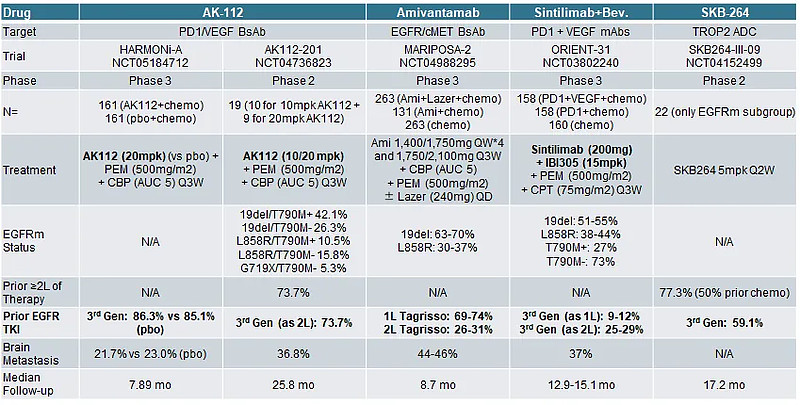

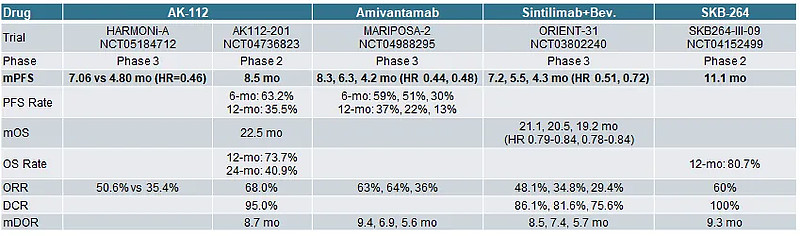

目前有多条路径在尝试解决以上的未满足临床需求,已经有临床中后期读出的包括康方的AK-112(PD1/VEGF双抗)、J&J的Amivantamab(EGFR/cMET双抗)、信达的信迪利单抗+IBI305(PD1+VEGF单抗联用)、科伦的SKB264(TROP2 ADC),以下我们就聚焦在这几个管线在EGFRm setting范围内进行对比(在此之外的竞争领域,如1L NSCLC等,应该就与此次大跌无直接关系了)。

1. 临床设计与患者基线

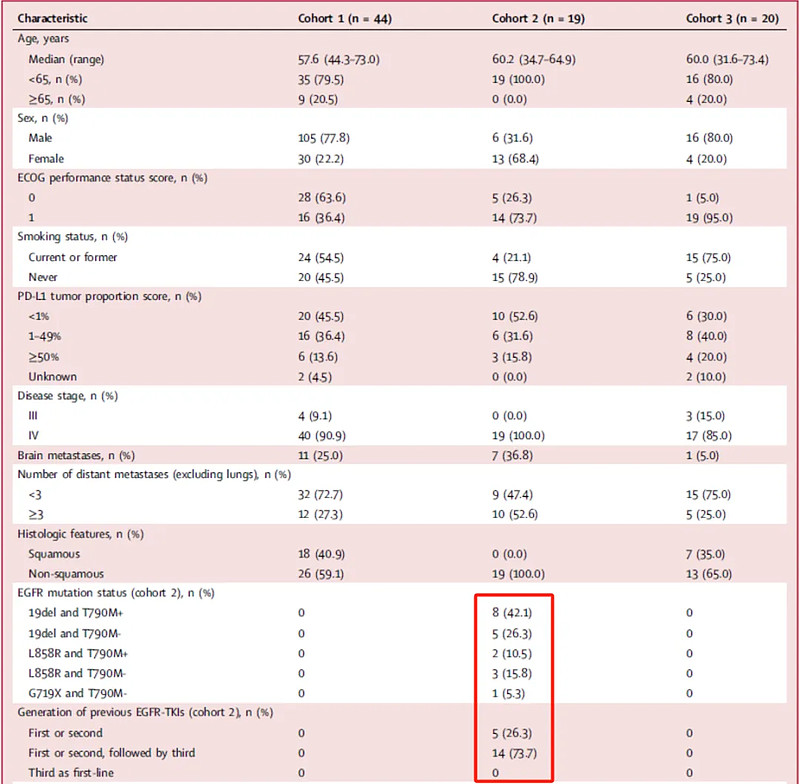

随着Osimertinib在1L NSCLC的广泛应用,三代EGFR TKI经治患者日渐成为后线NSCLC的主流,而AK-112与其他竞品在患者基线上最大的差距,恰恰是三代EGFR TKI经治患者的比例处于较高水平,在三期临床中是85-86%、在二期临床中是74%,显著高于信达和科伦。此外还值得注意的一点是EGFR突变类型,虽然三期临床目前尚未披露,但在二期中有详细披露,19del比例为68%、T790M阳性比例为53%,这也都处于较高水平,如前所述这些突变类型对于I/O疗效相对不利。

doi.org/10.1016/j.eclinm.2023.102106

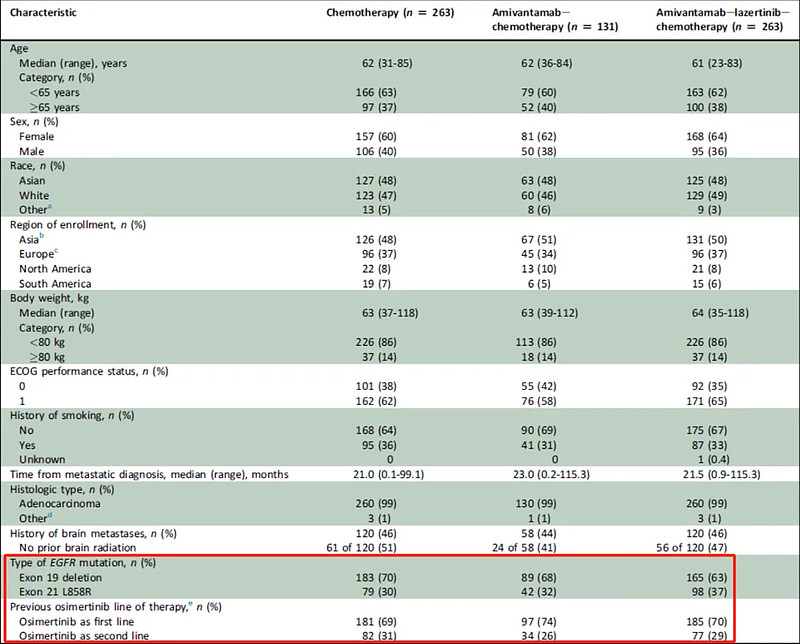

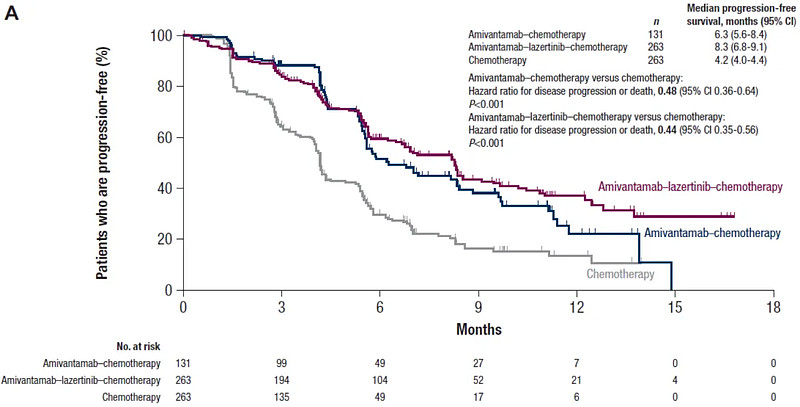

Amivantamab的基线情况与AK-112相对接近一些,全部患者均为Osimertinib经治(其中69-74%是作为1L),19del比例为63-70%。

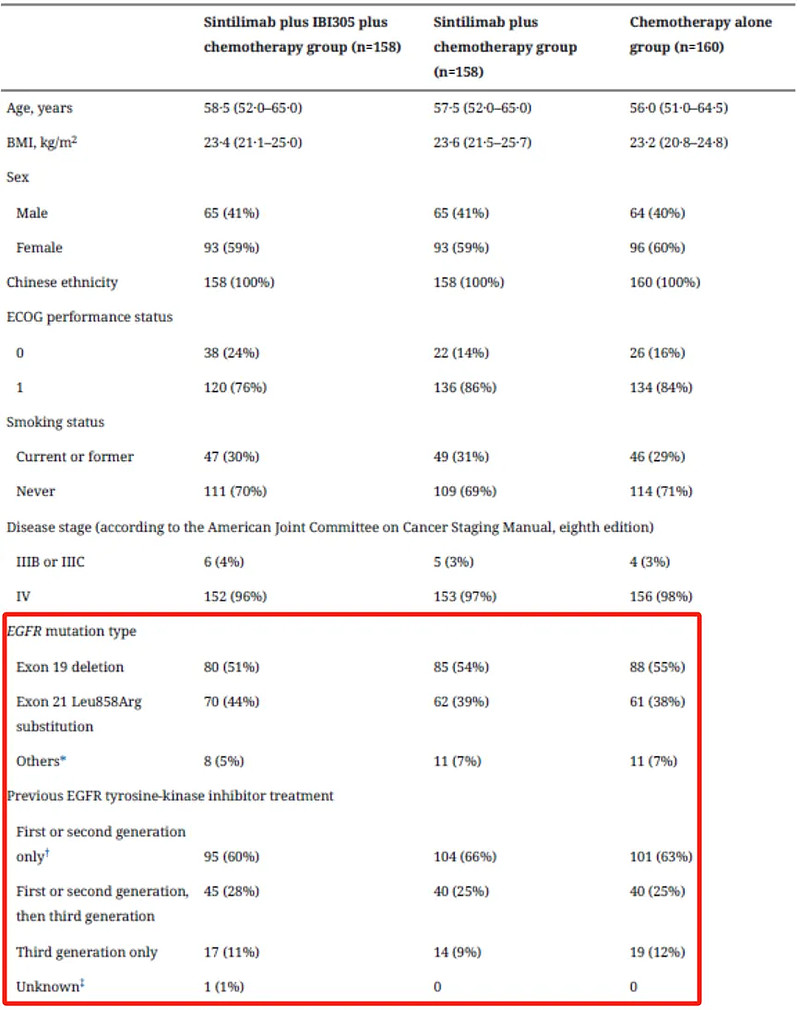

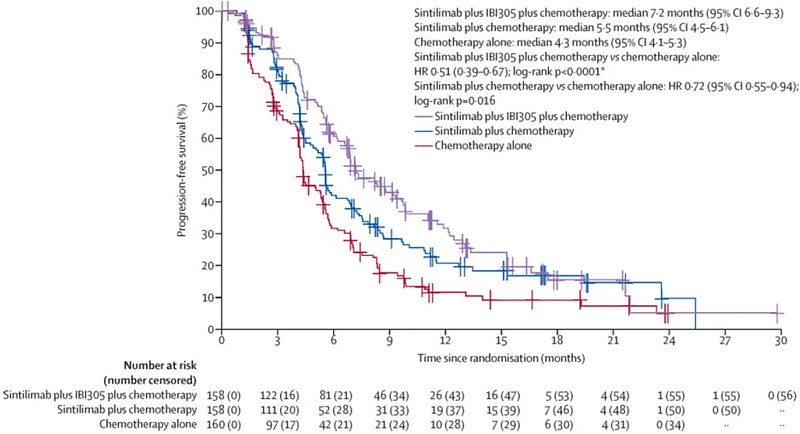

信达的联用组合的基线相对较轻,三代EGFR TKI经治比例为34-39%,19del比例为51-55%。

DOI: 10.1016/2213-2600(23)00135-2

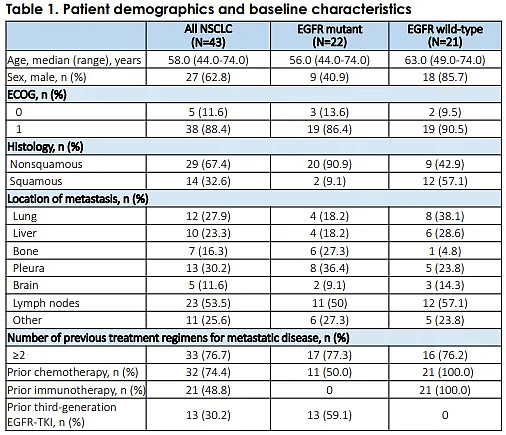

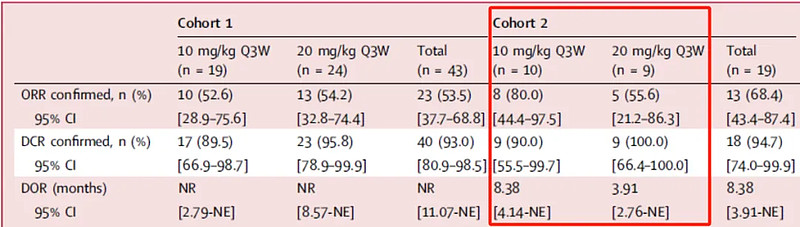

科伦目前只公布了二期数据,其中仅一个cohort共22例患者是EGFRm,在这个cohort中三代EGFR TKI经治比例为59.1%,也并无突变类型的披露。

doi.org/10.1158/1538-7445.AM2024-CT247

整体而言,确如康方在电话会中强调的,AK-112的基线情况相对竞品而言较重(与Amivantamab接近、高于信达和科伦),特别是三代EGFR TKI经治比例和EGFR突变类型。不过在此多夹带一句纯个人意见,在非头对头临床数据对比中,基线对有效性的解释力应是“必要不充分”,即如果基线差但有效性反而好则很有说服力,但反之用基线差来给有效性挽尊则说服力弱很多,只能作为缺乏其他依据情况下的备选依据。

2. 有效性

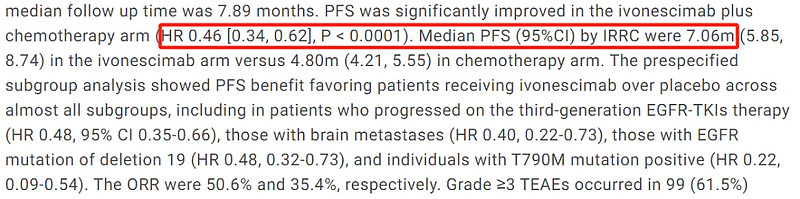

AK-112在本次披露的三期临床中,与化疗对比的中位PFS为7.06 vs 4.80个月(HR为0.46)、ORR为50.6% vs 35.4%,这里PFS绝对值虽然确实一般了点,但HR 0.46也确实是能拿得出手的显著性结果,与Amivantamab相近、优于信达,也是康方电话会里反复强调的闪光点;此外,三代EGFR TKI经治亚组、19del突变亚组、T790M阳性亚组的HR分别为0.48、0.48、0.22,多少也都是不错的结果。

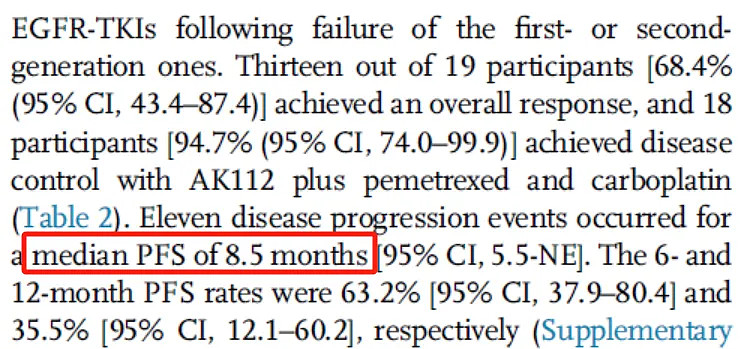

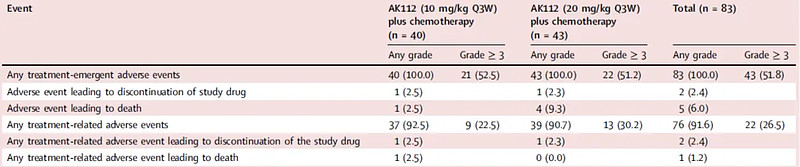

然而与此前的二期临床相比,中位PFS为8.5个月、ORR为68%,的的确确三期是差了一截。不过这二期里面10mpk和20mpk的响应率倒挂,而三期剂量又定在20mpk,倒显得有点蹊跷。

Amivantamab的数据其实才是非常有竞争力的,如前所述在全部患者均为三代EGFR TKI经治的情况下,Ami+Lazer+Chemo组的中位PFS为8.3个月(相比化疗HR为0.44)、ORR为63%(相比化疗36%),这跟AK-112的二期相当、也就显著优于AK-112的三期了。同时考虑到是J&J这种顶级巨头在操盘,药物已经获批,未来在EGFRm 2L NSCLC的标准疗法竞争中,Amivantamab有可能占得先机。

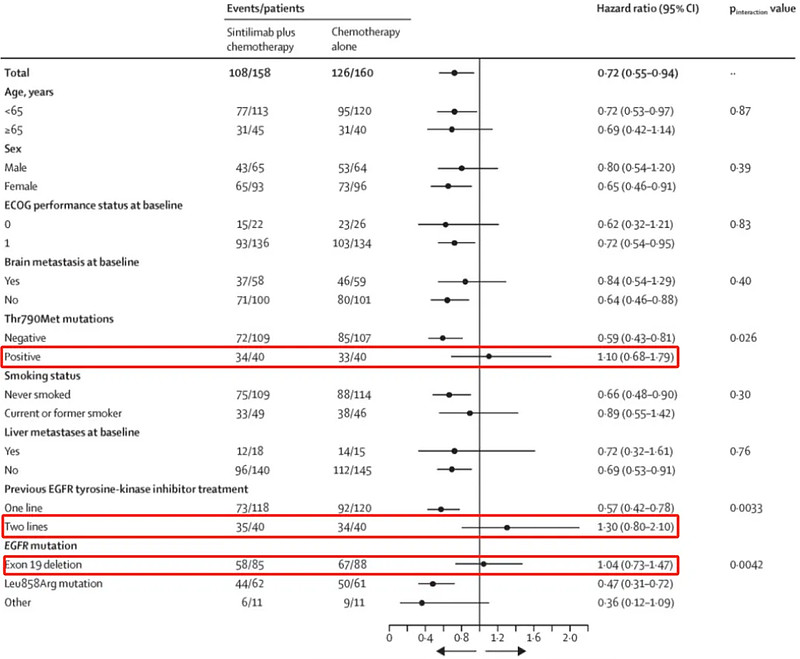

信达的PD1+VEGF+Chemo组合中位PFS为7.2个月(相比化疗HR为0.51),中位OS为21.1个月(相比化疗HR为0.79-0.84),ORR为48.1%(相比化疗为29.4%),坦率说这个数据即使与AK-112的三期相比也已经没有多少竞争力了;此外,细看T790M阳性、2L EGFR TKI经治、19del的亚组,PFS HR分别为1.10、1.30、1.04,更与AK-112对应的这几个亚组完全不在一个档次(这里是PD1+Chemo的截图,在PD1+VEGF+Chemo亚组分析里也有类似的趋势)。

最后是颇受关注的科伦,在小样本下SKB264的有效性确实很亮眼,中位PFS为11.1个月、ORR为60%,纸面上看要优于AK-112和Amivantamab,不过如前所述其患者三代EGFR TKI经治比例偏低、EGFR突变类型也未披露,待后续更详细的亚组分析以及三期对照结果才较为可比。

整体而言,AK-112此次三期数据“翻车”最大的原罪应是不及此前自己的二期数据,并且因此边际地导致比最直接的竞争对手Amivantamab略逊一筹,与信达的相比仍占据优势、因此并不应存在“双抗不如单抗联用论”,科伦确实是中远期的重要挑战者、然而坦率说与科伦之间的攻守之势基本还是维持ASCO之前的形态、并不太因为三期读出而产生了多大的边际变化。

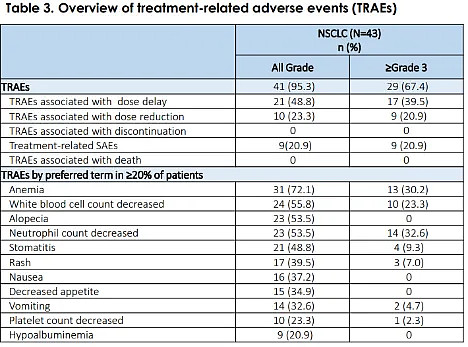

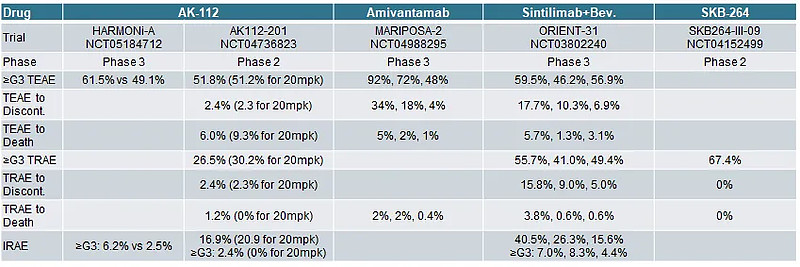

3. 安全性

AK-112的安全性如康方一直以来鼓吹的那样,能够有效降低免疫和血管生成两边各自固有的不良反应,至少确实是优于信达的联用组合。但三期数据同样出现了比二期数据不良反应发生率高的情况,而在二期中也出现过蹊跷的10mpk和20mpk剂量组安全性倒挂的现象。

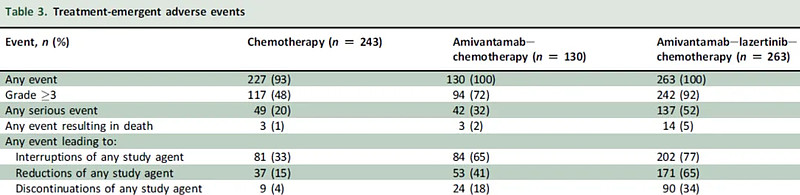

Amivantamab的安全性看起来其实挑战比较大,三级以上TEAE居然能高达92%的地步,好在因不良反应导致停药和死亡的比例并不算夸张。

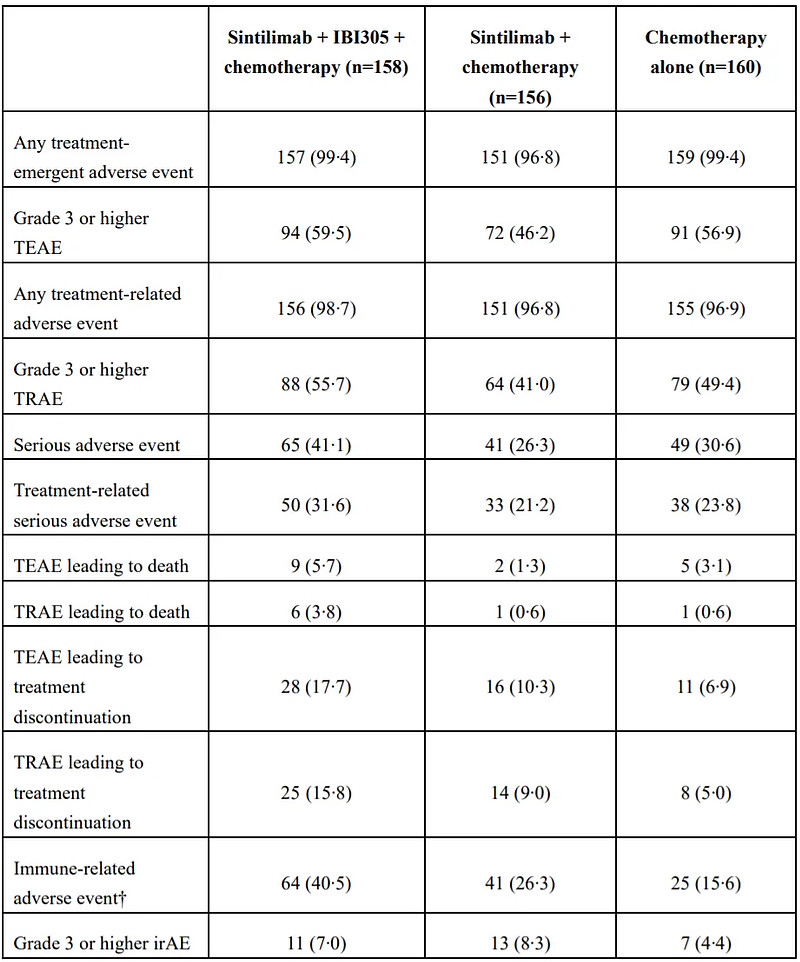

信达的PD1+VEGF+Chemo联用组中,三级以上TEAE和TRAE高达59.5%和55.7%,且导致死亡的比例也偏高,整体而言安全性并不让人放心。

科伦的SKB-264的三级以上TRAE也比较高67.4%,往好了想是ILD没出现,但往坏了想是居然又回到了血液毒性为主的off-target问题,这还有待后续三期临床的观察。

整体而言,AK-112的三期与二期相比出现了有效性和安全性“双滑坡”的负面情况,但即使如此,其安全性与竞品相比依然保有一定的优势。

4. 小结

最终,我们还是要回到这个问题,AK-112的三期临床数据到底是否不及预期?这就涉及更加根本的问题,到底对它应该抱有什么“预期”?

如果仅就AK-112的本次三期数据读出而言,确实较自己的二期数据出现了一定程度的滑坡,直接导致与Amivantamab的竞争格局可能出现不利变化,这对于争夺EGFRm NSCLC这一领域FIC或BIC的预期产生边际的负面影响;如果是就PD1/VEGF双抗的概念验证维度而言,目前AK-112的数据依然比信达的联用方案有一定优势,还不至于到动摇概念本身的程度;如果是就双抗与ADC的长期竞争格局而言,以SKB-264为代表的ADC管线确实在有效性上对双抗形成了一定潜在优势,特别是未来ADC依然存在与其他抗体联用的拓展空间,但一方面二者之间存在至少几年的进度差距、另一方面这种预期早已形成且并未随着此次ASCO披露信息发生边际变化,作为未来中长期的竞争格局仍有待更多数据来验证。

退一万步说,即便AK-112在2L EGFRm NSCLC领域落败,这个品种最核心的价值难道不是1L吗,最应该聚焦的临床难道不是与K药头对头的303试验吗?在这个试验数据读出之前,似乎这个品种以及整个公司的价值并不会发生实质变化才对吧……