在与行业大佬求教的过程中,听到了一个“Me-too前二定律”,即每个重磅靶点除了FIC/BIC以外,基本只给Me-too策略留下2个有价值的位置,再往后基本就很难争得商业空间,以至于多数情况下后来者也不再选择硬要去做了。

粗粗在脑海里搜寻了一下,好像确实大差不离符合这么个感觉,以至于激发起我的好奇心来严谨统计一下准确情况,能够与国内动辄十家八家Me-too(worse)蜂拥而上的情况做对比,并进一步观察Me-too的商业化机会究竟有多大。

0. 数据声明

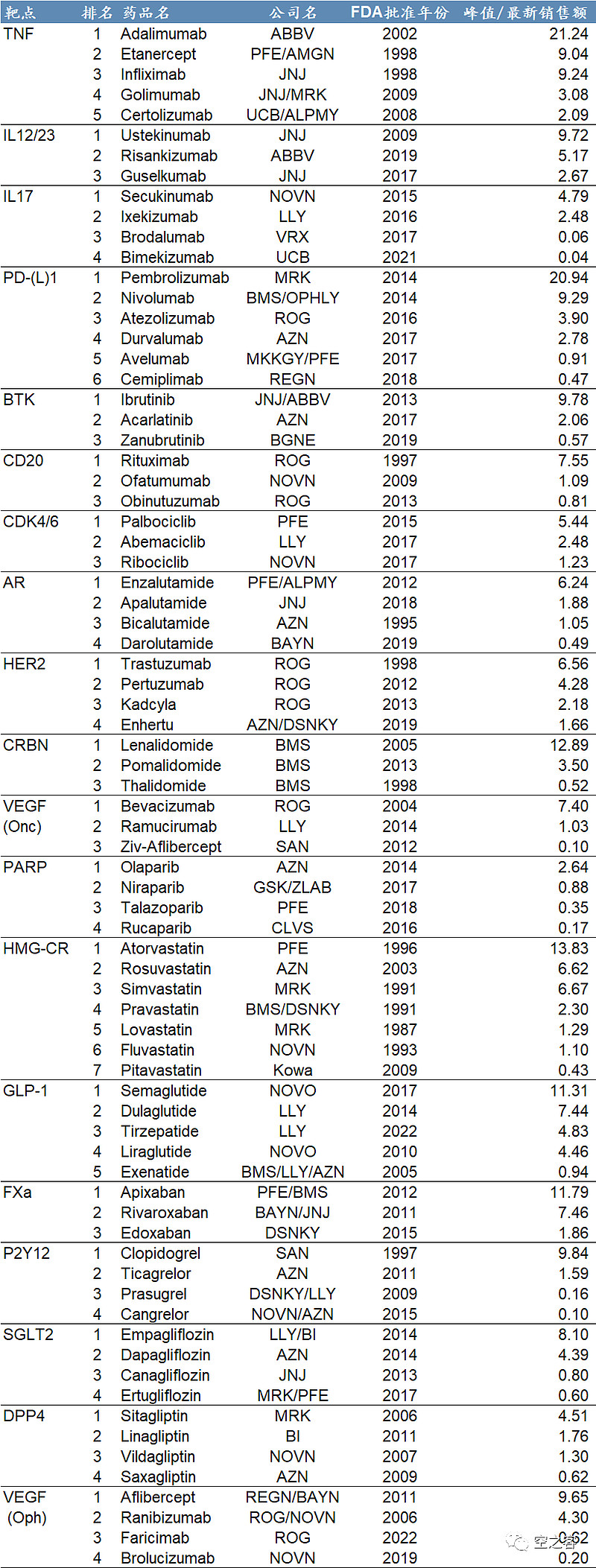

观察范围为重磅靶点(同靶点药物峰值销售额之和至少不低于50亿美元),统计同靶点且适应症相近的品种(如针对完全不同疾病领域则分开统计),排除单一品种一家独大的情况(如IL-4、CD38等)和虽然靶点相同但并非Me-too关系(如一二三代EGFR TKI),并仅考虑获得美国FDA批准的品种,共考察19个靶点的76个品种。

将每个靶点的品种按峰值销售额进行排序(年份可以错开)、若尚未达峰则取2022年销售额,忽略销售额过小的品种(低于1亿美元),排名第一的定义为BIC,第二名以下定义为Me-too(2/3/4...)等。

具体数据集见文末附件。

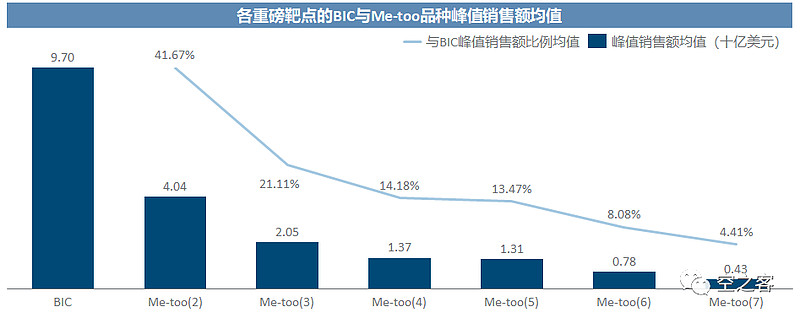

1. 同靶点第四名以下商业价值锐减

对于每个重磅靶点,我们观察从第二名往下的Me-too与第一名BIC的销售额之间的关系,果然“前二定律”诚不欺我,在BIC平均能达到百亿左右峰值销售额的情况下,Me-too第二和第三名分别能达到相当于BIC超过40%和20%的高度、勉强还算是能吃到口肉,从第四名往后比例迅速衰减到10%及以下、基本就失去了做这个靶点的意义,这也就是为什么在美国市场研发者发现手头的资产可能排不进同靶点前三名的时候多数就考虑放弃。

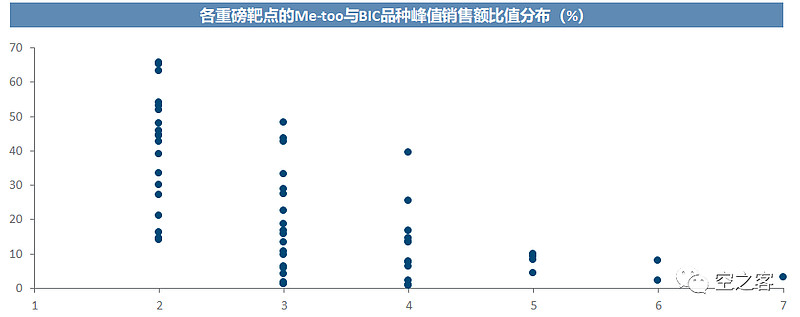

甚至不难从具体分布中看出,真正大概率能分得一杯羹的也主要是第二名,哪怕是第三名也在相当多情况下并不能蹭到热度。

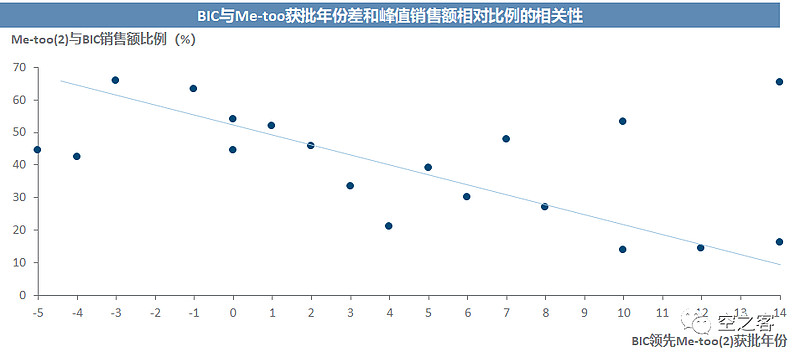

2. 体量大跟得快是蹭热点的关键要素

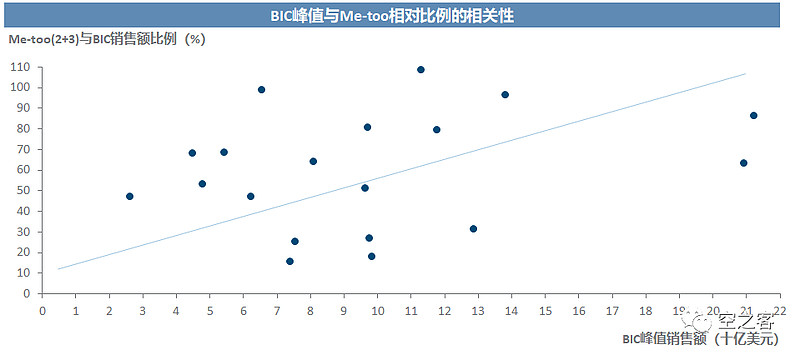

不难发现也不难理解,Me-too的商业化空间很大程度上取决于BIC将整个靶点的天花板提升到多高的水平,不仅是绝对值意义上,而且是相对比例意义上的,即BIC的峰值越高、Me-too们反而有可能达到相对BIC更高的水平。

另一重容易想见的因素是获批时间先后,即Me-too落后BIC获批年份越少、越有可能达到相对更高的销售额水平,同时有5个以上靶点的BIC并不是最早获批的FIC,这也是为Me-better策略留下的想象空间。

3. Me-too反复成功也是重要能力

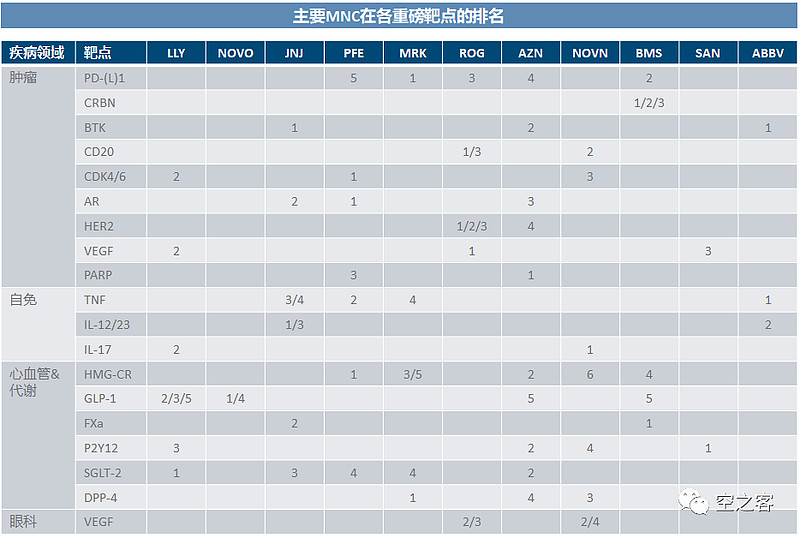

我们将各家企业在重磅靶点上一直以来的势力范围做了系统整理,从中不难发现各家的气质大相径庭,如Pfizer早年间覆盖宽、而又作出了多个BIC,如Eli Lilly虽然BIC击中率不高、但屡能押中靶点中的次席,如AZ则是哪儿都有它、排名也不稳定,如Roche主要靠对几个重要靶点做到了遮断式占领,等等。特别是这里面刚刚荣膺新科全球最大药企的Eli Lilly,雄辩地证明了如果Me-too策略屡试不爽,完全也不失为一种智慧。

综上所述,Me-too策略的商业空间可以说是“有但不多”,从统计结果上看,除了BIC以外,第二名往往能吃到相当不错的市场份额、而第三名已经逐渐略显鸡肋,至第四名以下则空间进一步收窄,以至于在海外市场很少出现类似于国内这种非理性的内卷。

附件:重磅靶点的重要产品销售情况