在我所感知的biotech领域里,近几年很少有RNAi这样令人振奋的技术路径,近几季度很少有$阿里拉姆制药(ALNY)$ 这样令人期待的公司,近几月很少有APOLLO-B这样令人瞩目的关键临床了——他来了,他来了!网页链接

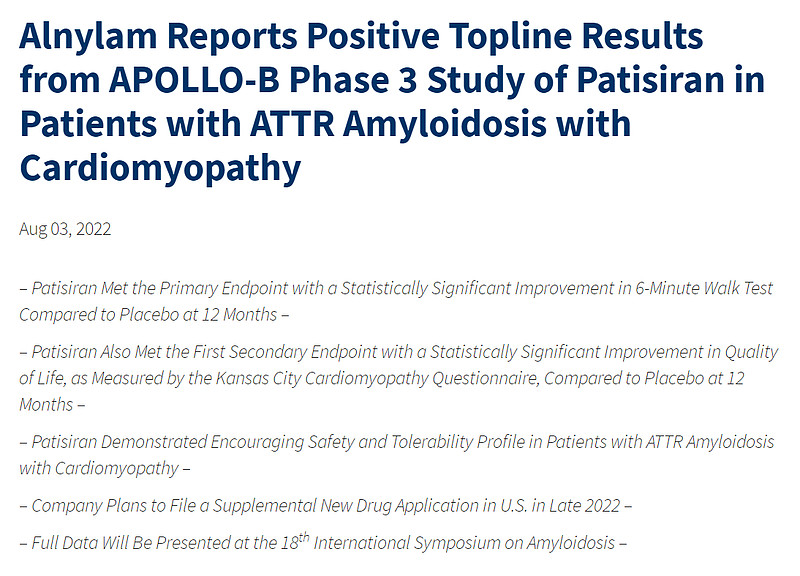

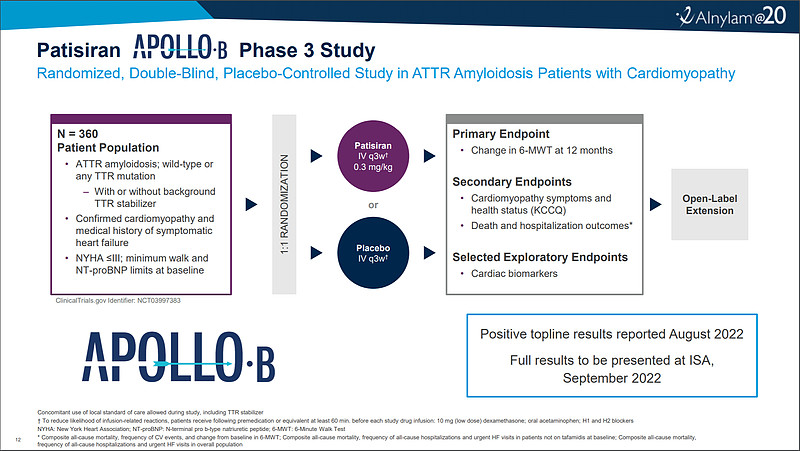

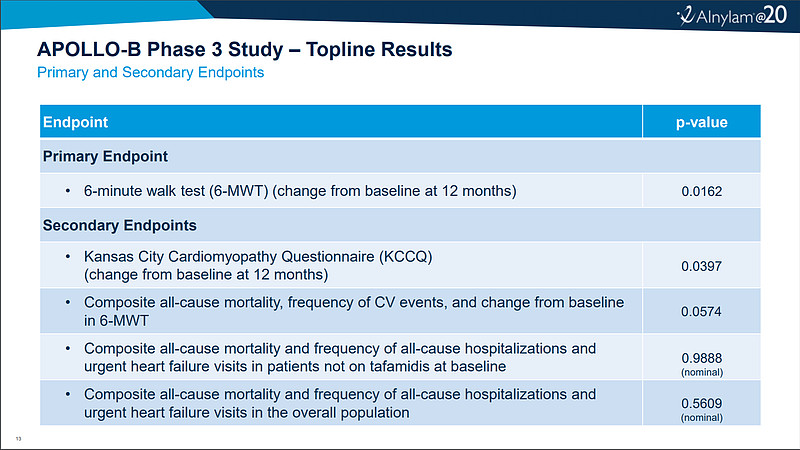

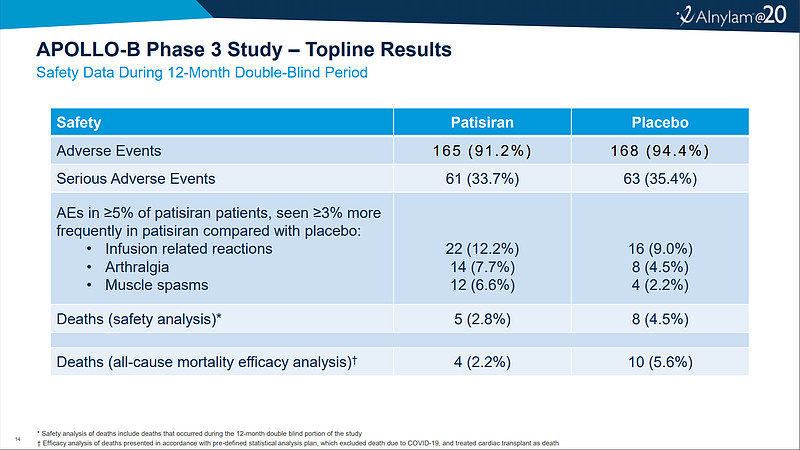

昨晚,Alnylam公布其RNAi药物Patisiran用于治疗转甲状腺素蛋白淀粉样变性心肌病(ATTR-CM)的三期临床APOLLO-B的初步积极数据,在主要临床终点[12个月时相对安慰剂的6分钟步行测试(6MWT)]达到统计学显著性,也在第一次要临床终点[12个月时相对安慰剂的生活质量改善(使用KCCQ评分)]达到统计学显著性,但在另一个次要临床终点(由全因死亡率、心血管事件次数、6MWT变化组成的综合评分)未能达到统计学显著性(p=0.0574),安全性很好、与安慰剂相比AE/SAE基本都无差。网页链接

这则新闻是如此波动心弦(除了ALNY绝对是我个人内心前三名的无脑信仰股以外),以至于这家200亿市值体量的公司,一战而收复自2021年最高点下滑至腰斩的所有失地。

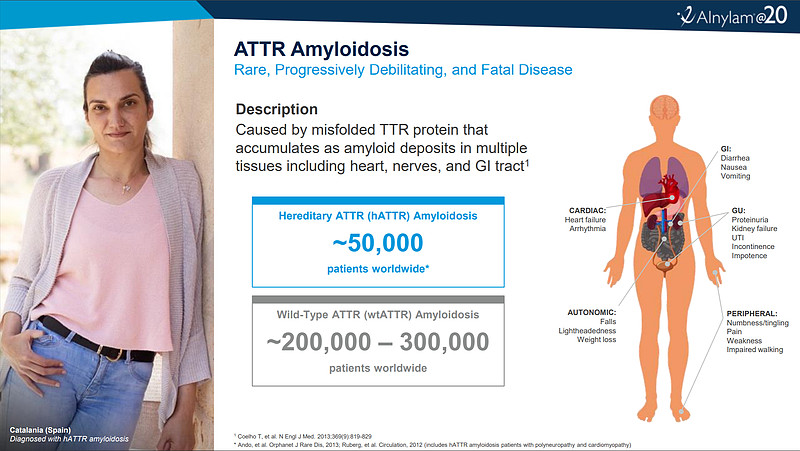

ATTR-CM是TTR错误折叠沉积在心肌间质所致,最终进展为进行性心力衰竭,目前基本上没什么靠谱的治疗方案,既往的临床指南基本都只能强调早诊早治,用药方案局限于针对心衰的对症治疗,像临床上常用利尿剂减轻患者容量负荷,而其他的心衰常用药物ACEI/ARB之类都不能改善预后。

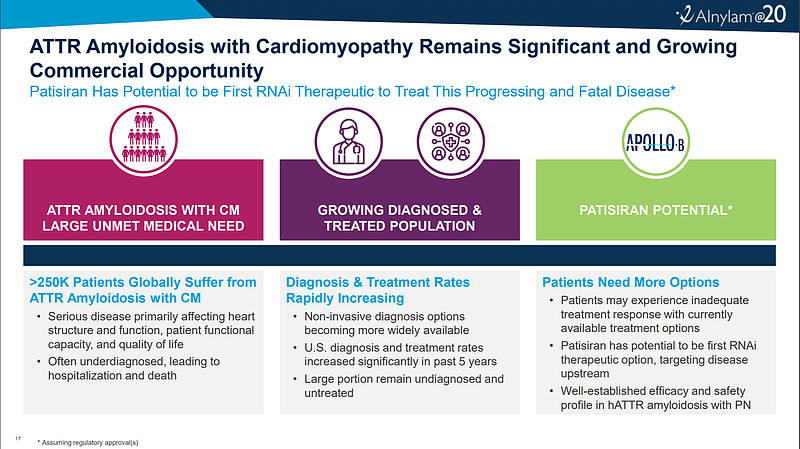

全球有20-30万野生型ATTR淀粉样变性患者和约5万遗传性患者,随TTR沉积在不同部位,涉及器官包括心脏、神经、消化道等,其中ATTR-CM患者超过25万,目前很多处在被漏诊或无药可治的状态,重症率和死亡率很高,属于很标准的临床未满足需求。

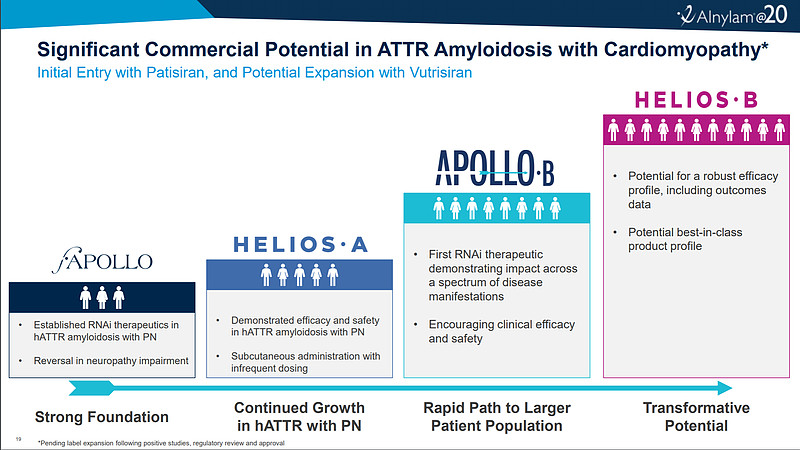

这就意味着,ATTR-CM至少能带来$1bn以上量级的增量商业化机会(目前Patisiran上市第三年靠hATTR-PN卖了快$500m),这就是我理解ALNY能开盘+50%的原因。

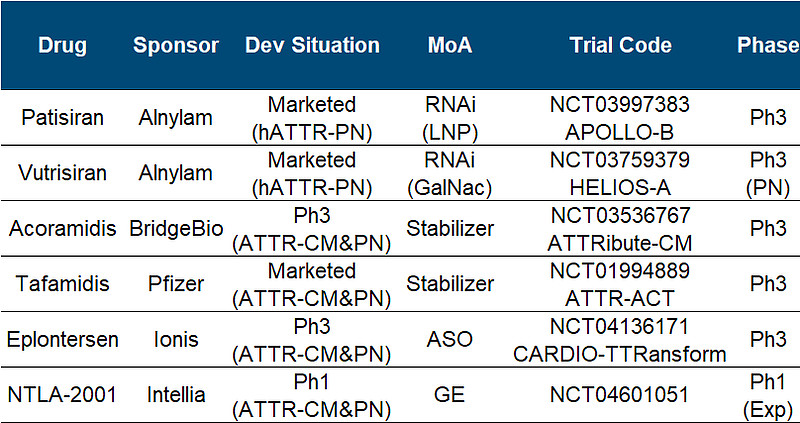

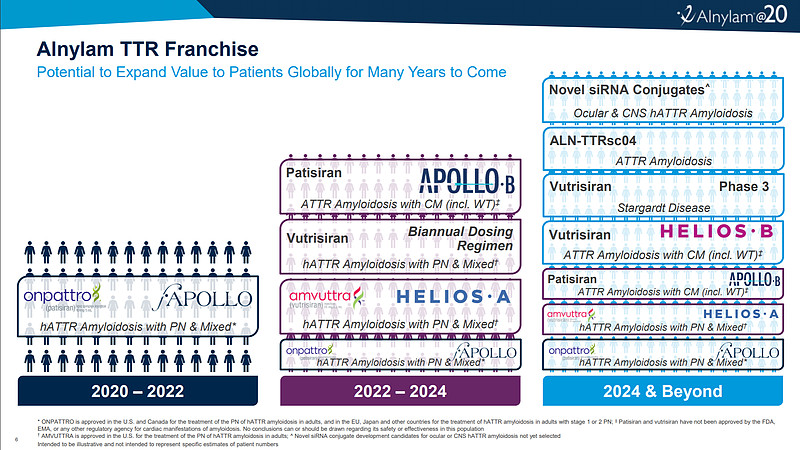

ATTR-CM这样广阔的空间,当然不可能一人独舞,事实上以TTR为靶点的主要竞争者就包括Alnylam自己的两代RNAi药物Patisiran(LNP递送)和Vutrisiran(GalNAc),两款TTR稳定剂Pfizer的Tafamidis和BridgeBio的Acoramidis,$伊奥尼斯制药(IONS)$ /AZ的ASO药物Eplontersen,以及$Intellia(NTLA)$ /Regeneron的基因编辑药物NTLA-2001。

除了Patisiran即将撞线以外,其他几个值得关注的管线如下:

1)Acoramidis

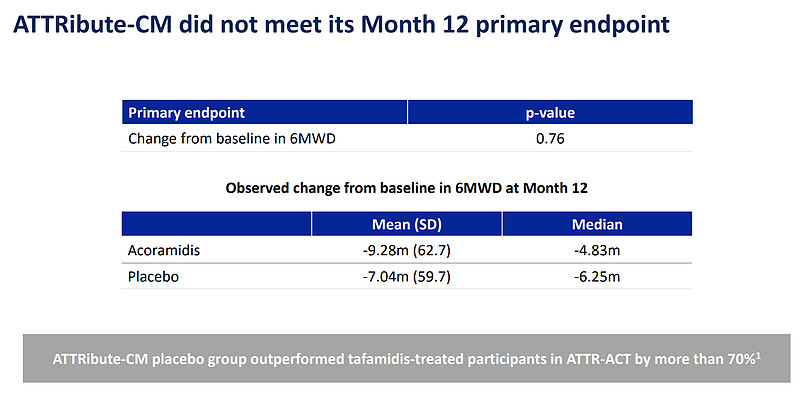

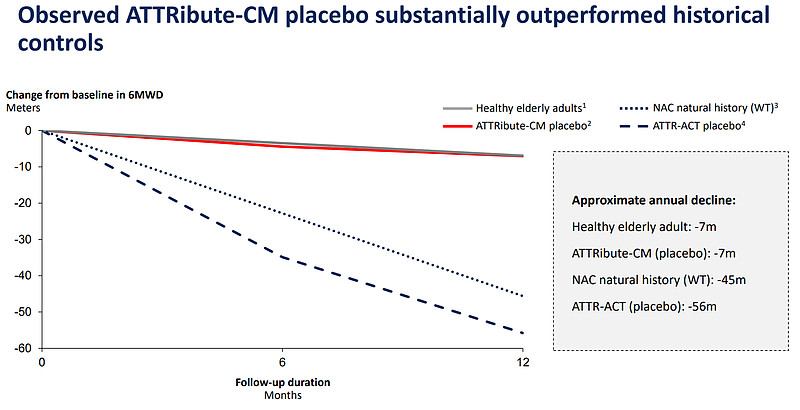

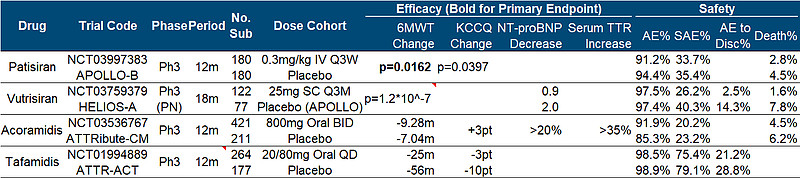

去年底,BridgeBio宣布Acoramidis用于治疗ATTR-CM的三期临床未能达到主要临床终点(6MWT变化),给市场对整个治疗路径的巨大信心滑坡,Alnylam当天暴跌15%。然而,Acoramidis表示“绝非在下不能打,安慰剂组有高达”,事实上用药组与基线相比6MWT基本是平的、甚至相比同为TTR稳定剂的Tafamidis都要好得多,但架不住安慰剂组那条线也神奇地走平了、比自然情况下以及Tafamidis试验中的安慰剂组都强到不知哪里去了。

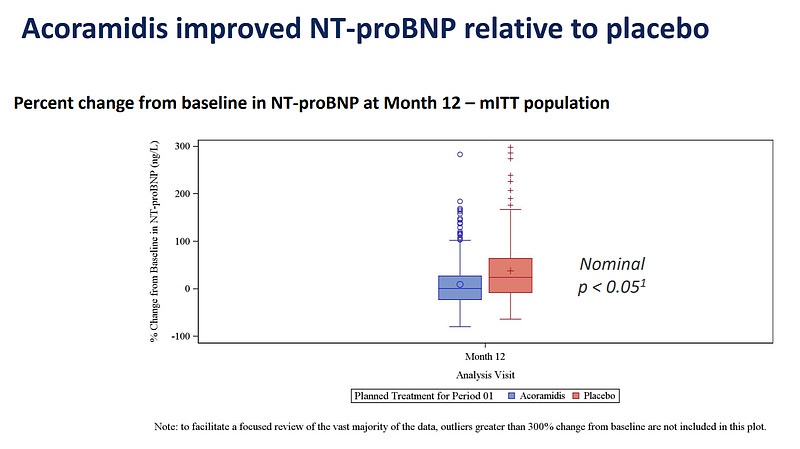

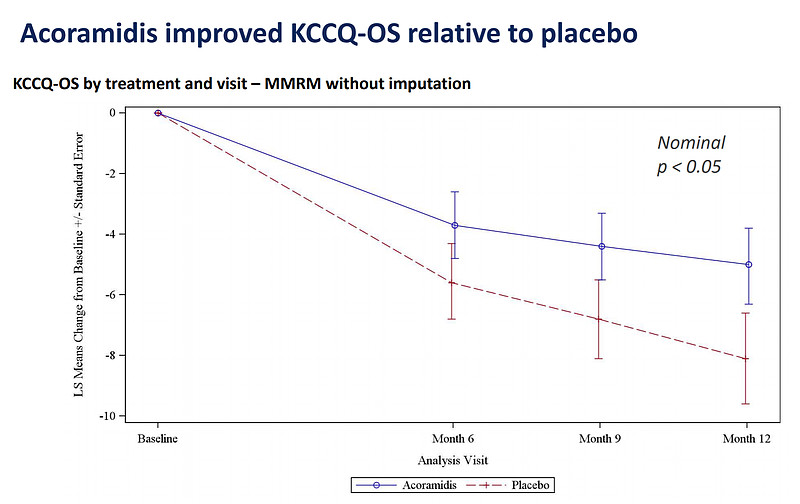

这则消息一度形成了对APOLLO-B结果的主要担忧来源,BridgeBio各种亚组分析对比了一大通,也没找出这诡异安慰剂效应的原因。虽然KCCQ评分、NT-proNBP、血清TTR这些次要终点都有显著性,安全性也看得过去,但主要终点这么不清不楚地挂掉,让Acoramidis几乎很难再参与ATTR-CM的竞争。网页链接

2)Vutrisiran

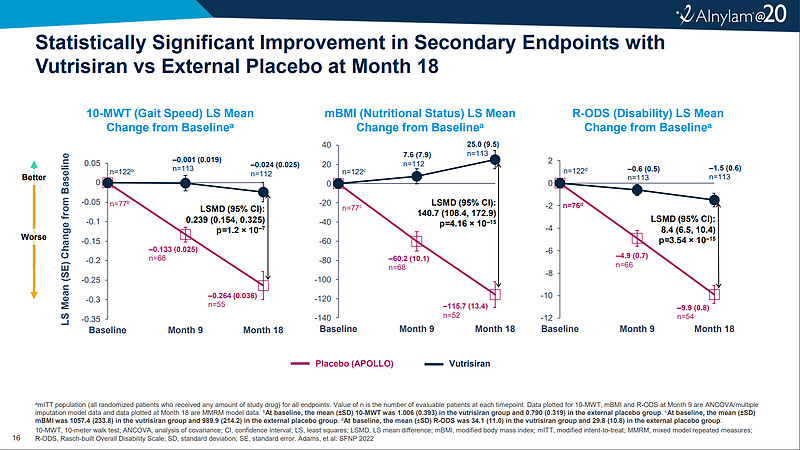

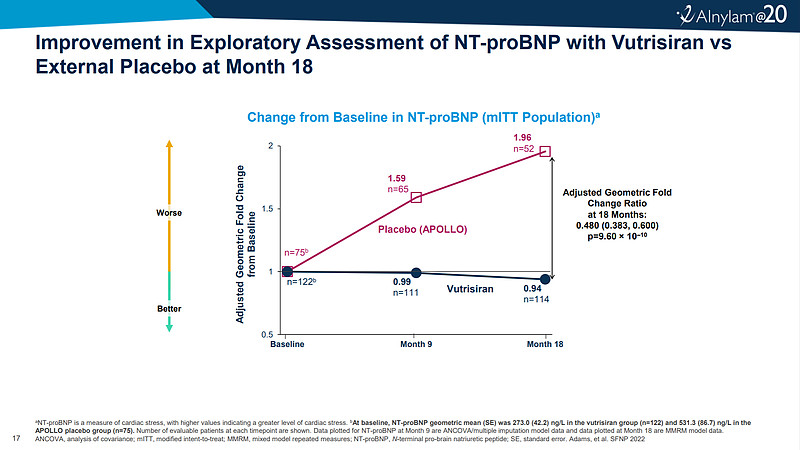

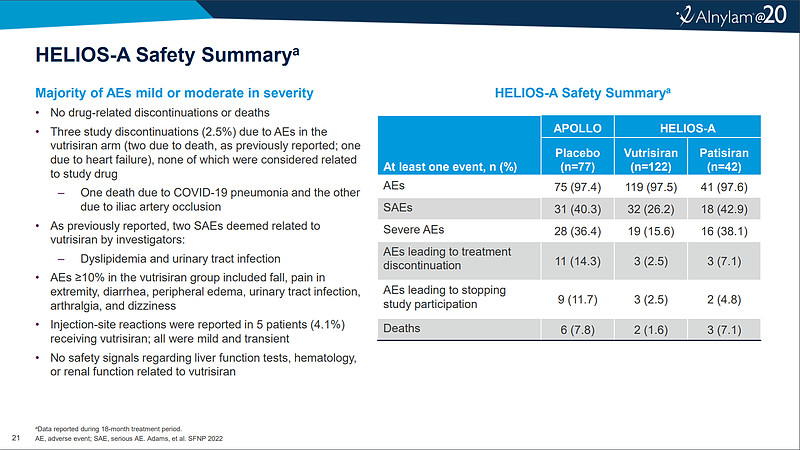

作为Alnylam自家在TTR领域的迭代(从LNP到GalNAc),在用于hATTR-PN适应症获批的HELIOS-A三期临床中,也展示了部分心脏相关数据,包括10MWT步速和NT-proBNP变化等终点,与APOLLO试验中的安慰剂相比都有显著性,同时安全性也有肉眼可见的优势,更不必说皮下注射比静脉注射的依从度优势。

目前针对ATTR-CM的HELIOS-B三期临床已完成入组,以30个月全因死亡率和心血管事件的综合评分为主要终点,初步数据将在2024年初出炉,有望与Patisiran组成独步ATTR-CM的双煞。网页链接

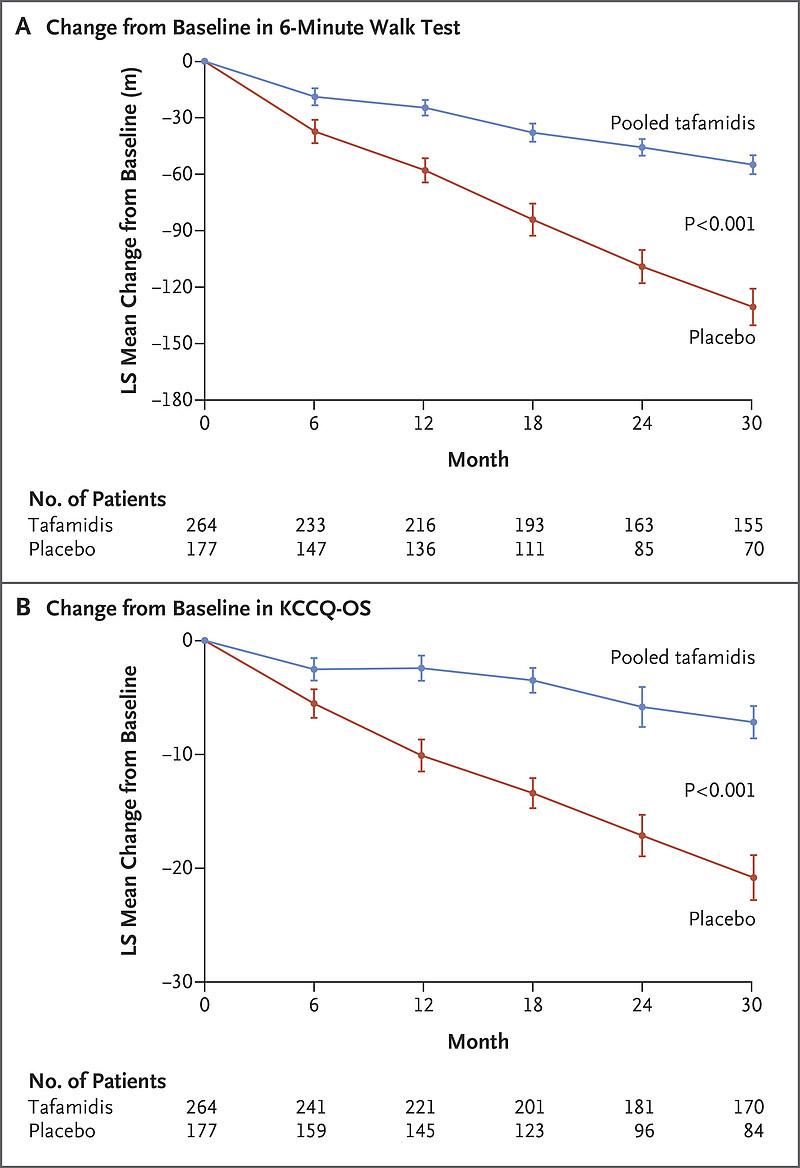

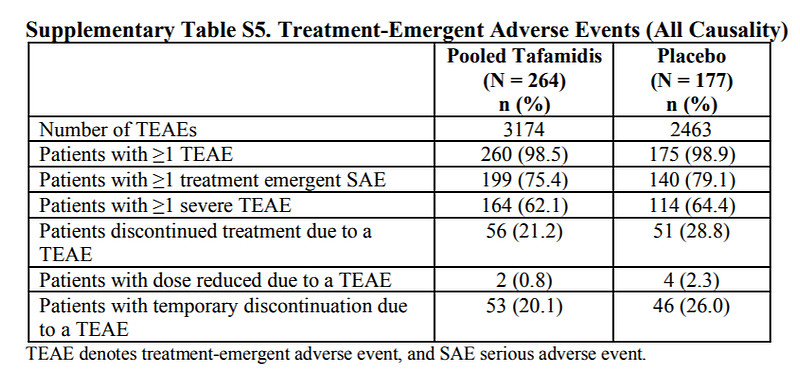

3)Tafamidis

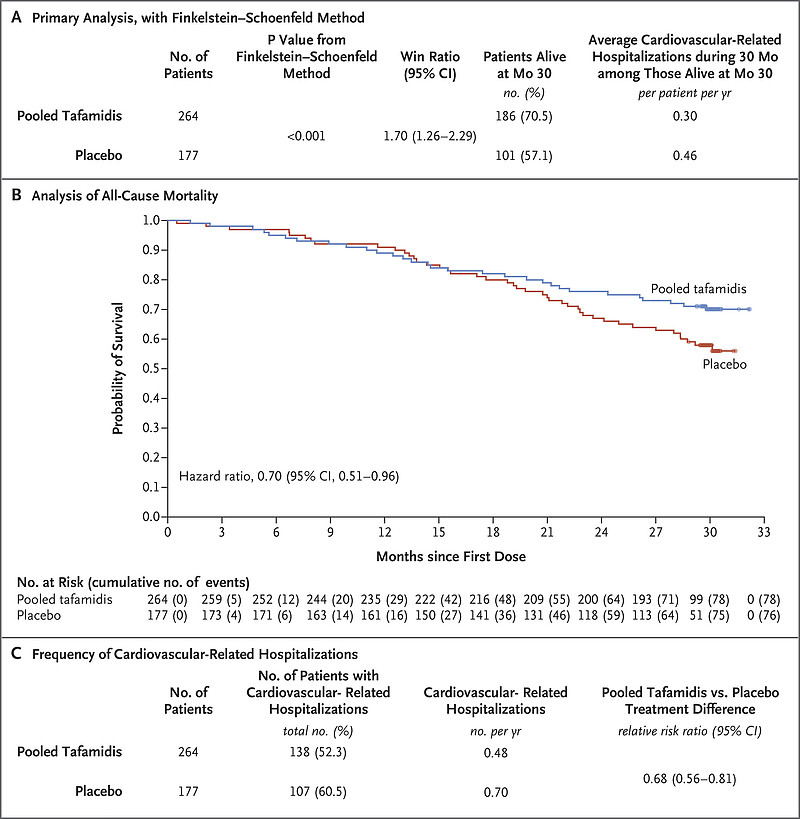

Tafamidis早在2011年就被欧盟批准,但直到2019年才获得FDA批准,去年销售额超过20亿美元,充分说明了TTR相关疾病的巨大商业价值。

然而Tafamidis的有效性也就比聊胜于无再略好一些,与安慰剂的曲线走势只能说有统计学意义上的差别而已,却无法做到停止或逆转疾病,安全性更是惨得有点莫名其妙(70%+的SAE)。一方面可以侧面印证这个疾病的临床需求之迫切,另一方面给Alnylam的双管线后来居上做了教育铺垫。网页链接

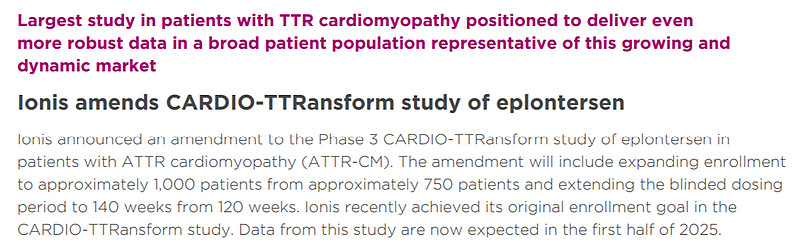

4)Eplontersen

这也是Ionis在TTR领域的迭代产品(一代Inotersen只做了hATTR-PN),然而动作实在有点跟不上Alnylam的步伐了,三期临床刚开、要等到2025年才能出数据,比Vutrisiran都晚一步,几乎很难有大的想象空间了。网页链接

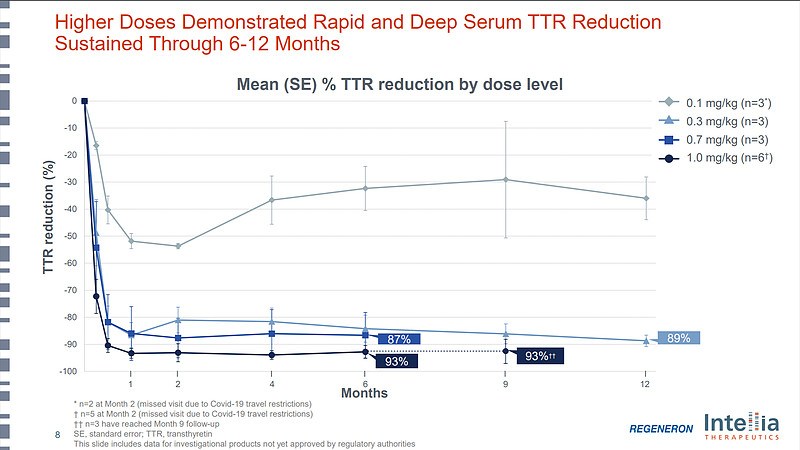

5)NTLA-2001

作为较早一批进入临床阶段的基因编辑,当然是承载着下一代医药技术的希望之星,自然其价值范围就不仅限于这个适应症了。

目前逐步披露的针对ATTR-PN的一期爬坡数据不错,中高剂量组单次给药就能持续一年把血清TTR降低90%左右,不过毕竟还非常早期,ATTR-CM都还只刚入组完、数据还没披露,所以验证技术路径的意义大于管线本身。网页链接

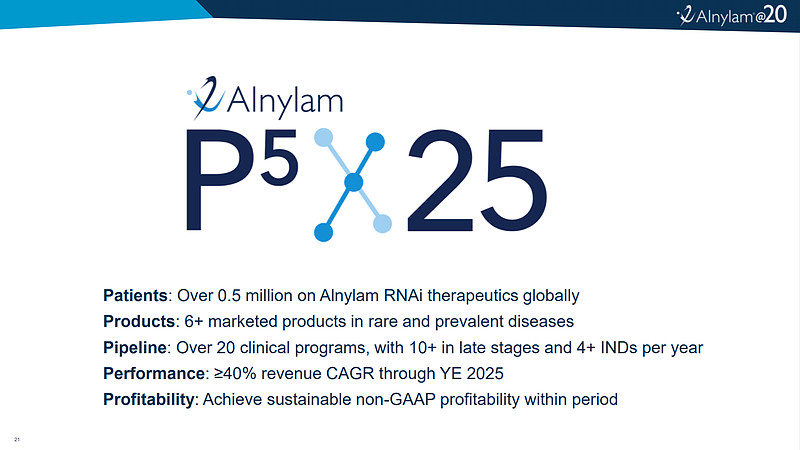

再来审视一下,ATTR管线在Alnylam P5×25征程中的战略位置吧,Patisiran和Vutrisiran左右互搏,是不是让人能依稀想起Vertex制霸囊性纤维化领域的身影?

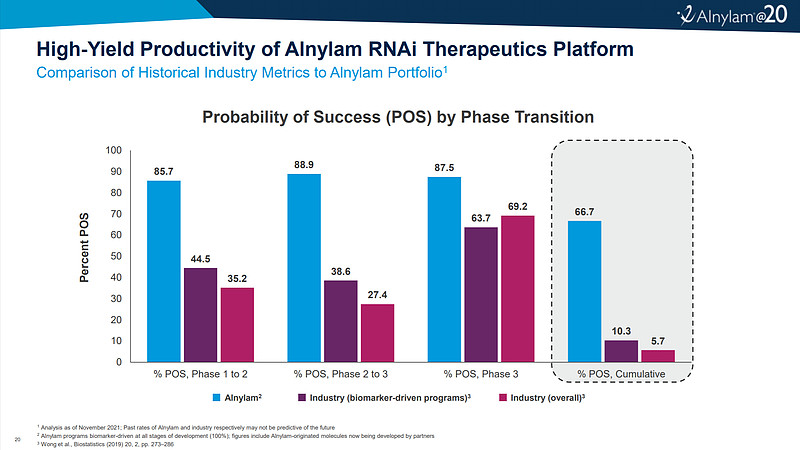

自2018年Patisiran作为Alnylam首个产品获批以来,RNAi技术用最经典的方式诠释着平台价值,即突破关键技术门槛(递送和修饰)后能迅速扩展管线,形成超越线性发展的效率。

最后,再来欣赏一遍这句锋芒尽露而气象万千的跋语。