昨天$信立泰(SZ002294)$ 公布三季报收入同比和环比都加速下滑,似乎又引起一些争论,我自己对这家公司并没有日常关注、也自然无从评价股价是否合理,只是想起此前跟球友交流过对它的一些管线的想法,今年信立泰的收入一降再降,又一次印证了所谓“仿制转型创新”逻辑的脆弱。

信立泰看起来是一个挺标准的中国传统药企转型的模板,即以往重度依赖的仿制药品种在集采中遭遇重创、但也有所谓几个一类新药乃至高值耗材可能作为收入“填坑”的来源。那么能否顺利转型的问题就很简单可以一分为二,仿制药跌得有多惨vs创新药爬得有多快,在信立泰的案例中,很明显有不少人还抱有一些不切实际的幻想,而市场现实正在用数字教育投资者:1)集采无论中标丢标,对仿制药销售额大概率都是打击,幻想着仿制药管线还能保持稳定现金流甚至还能有增长的,都是太看不起医保局了;2)一类新药不是万能金字招牌,绝大多数在临床试验中做出来的获益基本上都只能用来纸面上忽悠外行,真到了实际临床使用中未必就能转化为商业价值,尤其是不能拍拍脑袋就认为可以几年内切下百分之多少市场份额来。

更深层地看,这些过去依靠少数大品种赚钱很多年的传统药企,其成长路径注定了转型难度相对更大,道理很简单就是机会成本问题,越是过惯了轻巧日子就越难下决心舍弃眼前利益去赌一个不确定性高的长期目标。信立泰、三生、石药,甚至贝达,某种意义上都有这种特征,像恒瑞这种打通任督二脉的实属极罕见特例,像天晴这种似乎还比较有戏的也是很大程度上依靠安罗替尼的偶然性。

(需说明:截图观点不针对任何球友,只是举例作为比较有代表性的一类观点而已,我们每个人都拍过脑袋预测错过,完全不需要对任何不准确的预测负责)

$恒瑞医药(SH600276)$ $中国生物制药(01177)$

全部讨论

哈哈,看来你喜欢保存帖子,我一直对国内医药分析师有一个看法,那就是很喜欢把常态看成非正常,喜欢把非常态看成常态。

恒瑞除了pd1,哪个上市后5年有20亿?艾瑞昔布上市7年现在好像才5亿多,阿帕替尼算很厉害的20多亿,用了5年,但是增速放缓到个位数,国内绝大多数专利药都是慢慢一步一步起来的,先1亿,3亿,5亿这样逐渐爬。

pd1是很怪异的一个药,它第一年基数都大,但是今年都进去医保后它更大的概率是第一年突然很猛然后增速就放缓,比如五年后做70亿,第一年就到了50亿,这种药很可能十几年就这么一款,绝大多数都是慢慢起量,用个10年做到20,30亿。

信立泰的阿利沙坦17年进医保,18年1亿,19年3.5亿,今年6亿,今年疫情还是影响不少入院,但是它还是正常状态,明年大概率过10亿,我不仅不认为这个药过的不好,专利期内一直涨,每年5亿以上,我反倒认为很舒服。

所有的鼓吹者,说来说去都是短期内既不能证实也不能证伪的逻辑,如果随时间推移,这逻辑被证伪,就换个逻辑接着说,从当初的低市盈率高分红说起,然后说替格瑞洛挑战专利独占市场,再到硬贴创新药企概念标签。原来以为就是二级股东的股吧逻辑,实际上时间长了才发现这竟然是大股东管理层输出的经营逻辑。

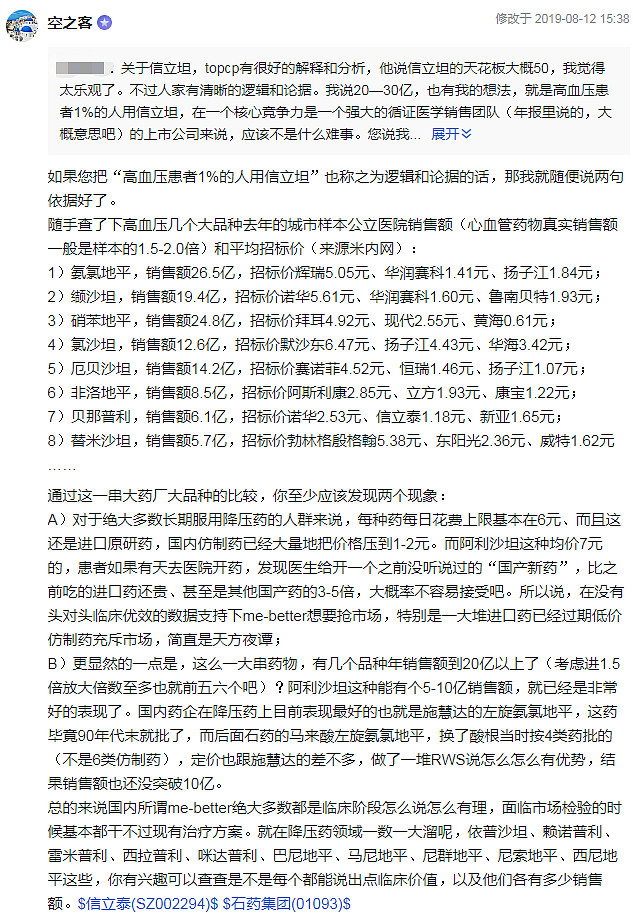

关于信立泰的管理层,还要说真有两把刷子,医保价格谈判,硬生生的让信立坦价格只是微降,这就在整个降压药系列中保留了唯数不多的一个还在专利期内的独家保持了价格体系的医保产品(好像还有玄宁?)这个对于集采后的饥渴状态下的心内医师,可谓是沙漠甘泉,且不管它是不是meworse,所以短期看,销量增长还真不好证伪,另外,信立泰现在也不公布这药的销量了,省了许多麻烦。

至于信立泰的股价走势,应该不完全取决于基本面,信立泰是凯雷之前一个大股东极其一致行动人控股超70%的标的,而且显然大股东有维护股价的动机和能力,也有合理猜测变相减持的动机,所以短期内股价波动大概会和企业基本面无关。

估算一下信立泰的下一个新药复格列汀要到2022年,还要谈判进医保,然后最乐观的情况就是一步步地复制信立坦逻辑,2023进院,要有效益得2024年,恩那司他最快要2023年下半年获批,然后再一步步复制进院,2025年才有效益,其他的像一些信立坦的复方沙库巴曲,氨氯地平等获批还要更晚点,另外的那个降血脂的单抗没领先,前面还有不少竞品会先它出来,同靶点的小分子化药算创新,但本身就是受让的其他人的失败项目,而且还不是唯一,成不成还要再看,特立帕肽算基本证伪了,支架集采了,其他还有什么呢?

信立泰唯一可以称得上创新药就是那个中美临床抗心衰的单抗,这个是真正的全球排头尝试,要赞一个,像这种脱离了快速跟随战略的风险也要按真正的新药来估,进一期给个七年15%的成功率可以说非常高了吧,问题是一直到2025,按最理想的状态,信立泰也不会有比现在的盈利更高多少的利润了,拿什么来烧这七年的研发费用呢?就靠募集的这二十亿?够不够这一个中美临床全创新药烧?其他的项目呢?

如果阿利沙坦酯是仿制药,这个逻辑是对的,可是人家是国产专利药,你这逻辑要是对的,第二次医保谈判至少降价百分之50,可实际才降价百分之11,现在每片还在6元以上,这又是为何呢?说明医保局可以容忍国产创新药的高溢价,扶持国产创新,按你这种思维,国内药企都不能投,有几个是firstinclass的?

不过阿利沙坦确实是很值得观察的一个药,看看集采大背景下一个销售能力不错公司的me-too创新药进医保之后到底能卖成什么样,后面那些什么xx列汀xx沙班之类的可以大致推演一下

传统一二线药企中能够居安思危的也就恒瑞和复星,这方面中生都差一点。

信粉们从来都不承认信立泰是仿制药企,而是创新药企哈哈哈哈......。很快,一大波信粉就会蜂拥而至

按照这个逻辑,中国这个医药消费大国,医药企业没有发展前景,今后除了恒瑞这个“罕见的特例”,全是外企的天下。哈哈,书生误国啊。

所以 除了恒瑞医药 都可以PASS了, 全中国除了恒瑞医药,其他药企都没前途了……