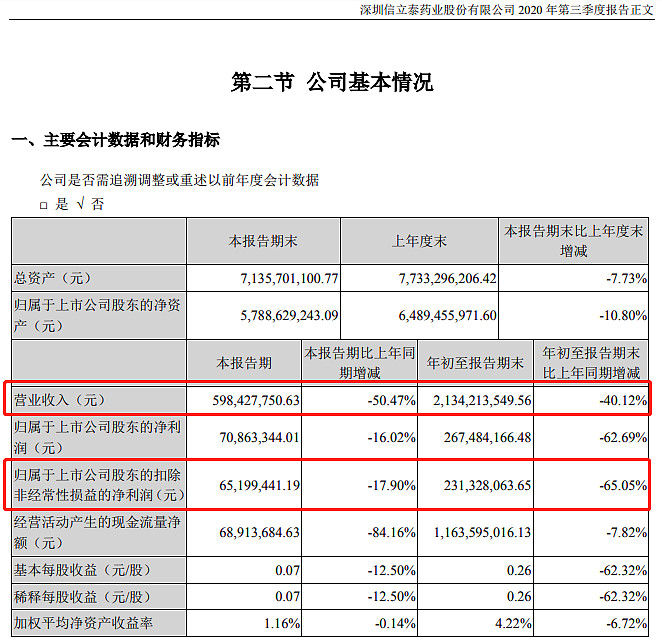

昨天$信立泰(SZ002294)$ 公布三季报收入同比和环比都加速下滑,似乎又引起一些争论,我自己对这家公司并没有日常关注、也自然无从评价股价是否合理,只是想起此前跟球友交流过对它的一些管线的想法,今年信立泰的收入一降再降,又一次印证了所谓“仿制转型创新”逻辑的脆弱。

信立泰看起来是一个挺标准的中国传统药企转型的模板,即以往重度依赖的仿制药品种在集采中遭遇重创、但也有所谓几个一类新药乃至高值耗材可能作为收入“填坑”的来源。那么能否顺利转型的问题就很简单可以一分为二,仿制药跌得有多惨vs创新药爬得有多快,在信立泰的案例中,很明显有不少人还抱有一些不切实际的幻想,而市场现实正在用数字教育投资者:1)集采无论中标丢标,对仿制药销售额大概率都是打击,幻想着仿制药管线还能保持稳定现金流甚至还能有增长的,都是太看不起医保局了;2)一类新药不是万能金字招牌,绝大多数在临床试验中做出来的获益基本上都只能用来纸面上忽悠外行,真到了实际临床使用中未必就能转化为商业价值,尤其是不能拍拍脑袋就认为可以几年内切下百分之多少市场份额来。

更深层地看,这些过去依靠少数大品种赚钱很多年的传统药企,其成长路径注定了转型难度相对更大,道理很简单就是机会成本问题,越是过惯了轻巧日子就越难下决心舍弃眼前利益去赌一个不确定性高的长期目标。信立泰、三生、石药,甚至贝达,某种意义上都有这种特征,像恒瑞这种打通任督二脉的实属极罕见特例,像天晴这种似乎还比较有戏的也是很大程度上依靠安罗替尼的偶然性。

(需说明:截图观点不针对任何球友,只是举例作为比较有代表性的一类观点而已,我们每个人都拍过脑袋预测错过,完全不需要对任何不准确的预测负责)

$恒瑞医药(SH600276)$ $中国生物制药(01177)$

精彩讨论

TOPCP2020-10-23 11:25arb现在只有厄贝沙坦跟随集采降价,主要竞品缬沙坦和氯沙坦原研都没降价,而且阿利沙坦也不是最贵的arb,氯沙坦比它还要贵。通常慢病用药原研价格即便是仿制药100倍,还有5-20%的患者会服用原研,这个原因可能是每天几分钱和每天几块钱对很多人都不认为有太大的不同,宁愿用点好的。高血压领域5%的患者都足够好几家原研做到大几十亿,患者不缺就看怎么获取,这是和肿瘤完全不同的地方,他不需要抢别人的量,每年新增患者能拿到一点份额都很不得了。

不多说了,阿利沙坦你可以慢慢观察看,3年内上20亿以上,然后2个复方出来之后开始上量,,复代文营收现在超过代文,后面2个复方的营收都会逐渐上来,三个产品平均一个20多亿,在专利期内都可能看到,再加上沙库巴曲阿利沙坦(S086)主要用于高血压导致的心衰,这个药1年1万多,4个药专利期内做到100亿,平均一个25亿不是没有可能,即便做到这个程度,可能也只拿到高血压患者的1%,都不是没有可能。

TOPCP2020-10-23 09:18哈哈,看来你喜欢保存帖子,我一直对国内医药分析师有一个看法,那就是很喜欢把常态看成非正常,喜欢把非常态看成常态。

恒瑞除了pd1,哪个上市后5年有20亿?艾瑞昔布上市7年现在好像才5亿多,阿帕替尼算很厉害的20多亿,用了5年,但是增速放缓到个位数,国内绝大多数专利药都是慢慢一步一步起来的,先1亿,3亿,5亿这样逐渐爬。

pd1是很怪异的一个药,它第一年基数都大,但是今年都进去医保后它更大的概率是第一年突然很猛然后增速就放缓,比如五年后做70亿,第一年就到了50亿,这种药很可能十几年就这么一款,绝大多数都是慢慢起量,用个10年做到20,30亿。

信立泰的阿利沙坦17年进医保,18年1亿,19年3.5亿,今年6亿,今年疫情还是影响不少入院,但是它还是正常状态,明年大概率过10亿,我不仅不认为这个药过的不好,专利期内一直涨,每年5亿以上,我反倒认为很舒服。

TOPCP2020-10-23 10:03没有特殊性,涨到其他arb大概平均就差不多了,代文和复代文专利到期之前估计80亿,我觉得做到这个程度不容易,那就阿利沙坦和两个复方做到50亿左右了。慢病用药不需要你非要有多大的特殊性,整体行业就大,同行竞品一个一个都有20多亿,它们又有什么特殊性。同样pd1如果不是总行业大,所有企业今年都做的大,水涨船高所有参与者当然都趋于平均。

伟新资本2020-11-12 22:23屁股坐歪了,观点怎么可能正?阿利沙坦并不是要通吃所有高血压适应症,他有自己的特色和专用适应症,既然已经有了这么多各种沙坦,为什么中国人就不能搞一个原研的沙坦?这么多洋人的沙坦都是必要的,就中国人自己的阿利沙坦是多余的吗?

高血压患者中国有多少?这么庞大的基数,且预计快速增长的患者人群,拿下5%的市场份额,那是什么概念?

品海2020-11-12 20:17此时此日,复代文1片五块多,倍博特一片接近七块。没有集采,代文5块多,络活喜7块,集采以后,代文络活喜还都卖4—5块,医院和药房依然销的很好。我说的都是一片的价格哦。这些药都已经不在专利期了,阿利沙坦还在专利期,为什么要贱卖?不否认存在阿利沙坦独大,被医保局盯上的可能。但是你也别把原研药和那些毛把钱一片的垃圾仿制药放一起比。中国制造怎么了?中国制造的就该比外国货贱吗?