更多原创内容请关注物业大爆炸(wuyedabaozha)

中报季落幕,上市物企中除了彩生活、恒大物业和奥园健康缺考外,其他57家已交卷出场。

勿爷统计了57家物企中报数据,和前几期财报业绩高增相比,整体来看,业绩增速放慢,盈利能力下滑,已成不争的事实。

如去年年报营收平均增速是43.1%,而本次中报营收增速均值是17.75%。

主要原因大家都知道,行业寒冬下关联方不给力,并购外拓放缓,加上疫情肆虐,物企有苦说不出。

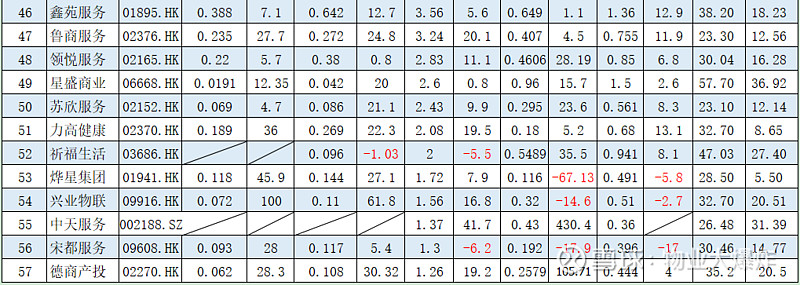

不过按照规模看,行业格局未变,依然是大物企大行其道,小物企匍匐前行。第一的碧桂园服务营收规模是最后一名的159倍,行业集中度进一步提高。按照营收规模排名如图:

按照营收规模,碧桂园服务以200.55亿继续蝉联营收榜第一,是第二名雅生活的2.65倍。

接下来依次是绿城服务、保利物业、招商积余、华润万象生活、中海物业和世茂服务等头部物企,营收规模在40亿上方。算上万物云和龙湖智创生活,目测年内百亿俱乐部成员将升至10家。

营收在5亿下方的有21家,最低的是德商产投只有1.26个小目标。

营收增速在30%以上的14家,碧桂园服务以73.5%占据榜首,次之是合景悠活和金茂服务,分别是68%,60%。而去年年报营收增速在30%以上的有34家,合景悠活增速最高,达到114.6%。

净利润增速均值12.4%,在30%以上的有14家,增速最高的是中天服务430%,次之是德商产投,金茂服务和朗诗绿色生活,分别是94%、71.4%。而去年年报净利增速均值45.6%,在30%以上的有31家,翻倍的就有5家。

毛利润增速均值6.4%,在30%以上的有7家,最高的是金茂服务和建发物业。而去年年报毛利增速均值40.56%,在30%以上的有34家,金茂服务以100.2%居首。

毛利率均值27.5%,依然是星盛商业以57.7%蝉联;但较去年年报均值 29.64%,下降2.14个百分点。

净利率均值13.41%,较去年年底的13.59%下降0.18个百分点。

原因是净利率个位数的家数猛增至21家,以前几届只有10家左右。最低的正荣服务只有1.3%,创下圈内最低。

另外这届业绩报中,指标出现负增长的家数明显增多:

2家在管面积负增长,9家营收负增长,18家毛利负增长、19家净利润负增长;

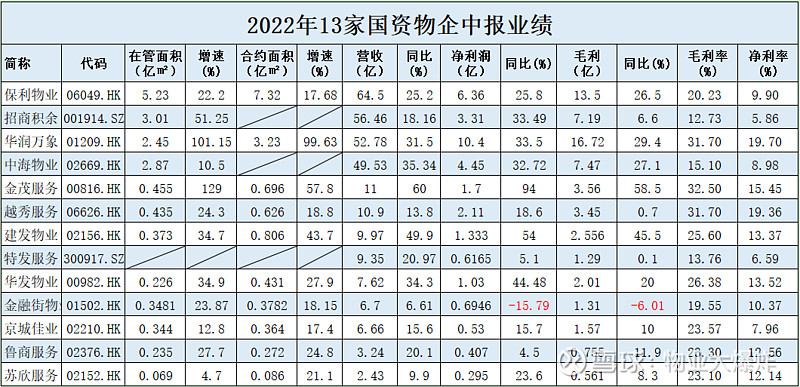

不过,勿爷注意到,虽然本届业绩增速整体放缓,但13国家队物企表现慢中有稳,堪称稳稳的幸福。除了金融街物业是小透明外,其他都取得了正向增长。

但国资属性并不是免死金牌,如果长期业绩惨淡,连稳建都做不到,很有可能沦为僵尸股被港交所摘牌。

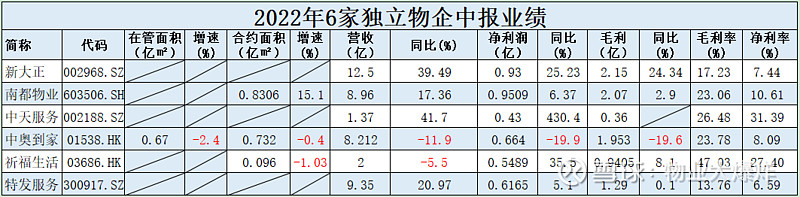

另外,都说业绩放缓关联方是罪魁祸首,那么我们看看,除了国家队外,没有关联方拖累的独立第三方纯物企的业绩表现。勿爷统计如下:

显而易见,6家独立物企中,只有在港上市的中奥到家和祈福生活业绩出现负增长,没有关联方业绩下滑,除了疫情因素外,大概率和自身战略定位、管理水平有很大关系。

而在A股上市的4家物企相对稳定。

综上所述,地产行业不景气,关联方拖累是本届物企业绩放缓的主要原因,而疫情是全方位打击,对国家队和独立物企也没有另眼相看。

勿爷觉得,对有地产母公司支持的民营上市物企业,只有摆脱地心引力穿过大气层,实现真正意义上的独立,才能进入健康发展轨道。届时有关联方助力更好,没有关联方支持也影响不大。

接下来要看,60家上市物企在卸妆之后,谁能穿越周期。

更多原创内容请关注物业大爆炸(wuyedabaozha)