1、佣金之战

最近在群里和@二马由之 聊天,他说券商的佣金现在只有“万1”,即使牛市来了也不赚钱。

他这么想是很正常的,因为他做自媒体,每天肯定一大堆券商的营销人员围着他转,让他帮忙推广开户,给的价格自然也是很“厚道”的,佣金万1.5是上限,再往下可以到万1.2,甚至是万1,还能免5。

万1免5的主要是一些不知名的小券商,有些我以前连名字都没听说过的,这些小券商真是被生活逼疯了,赔本儿的买卖也愿意做。

所以如果你一天看10个万1免5的广告,你肯定觉得满世界都是万1免5了。

事实上佣金价格战确实在打,战况也很惨烈,但现实的情况和我们的想象还是不太一样。

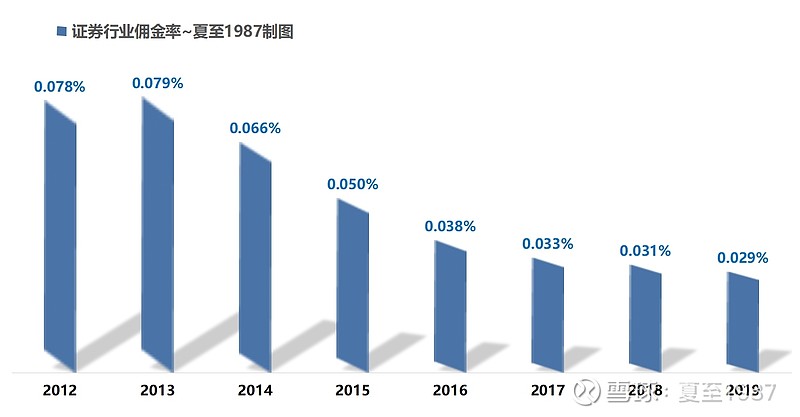

2018年行业的平均佣金率是万3.12,2019年是万2.9,有的券商测算的是万3,反正离万1肯定是有很大距离的。

佣金率在下滑,但下滑的速度是趋缓的:

这一两年,降幅真的已经很小了。

简单的说,降不动了,经纪业务实在是不赚钱!

你想啊,每交易一笔你得交千分之一的印花税,就算给你把万3的佣金率调低到万1,又能降低多少成本?

所以小券商们搞万1免5,我猜是赔本儿赚吆喝,通过这个优惠政策让一些贪图蝇头小利的人去他那儿做交易,争取再通过融资融券等其他业务把钱再赚回来,运气好还可以多卖几个基金、保险、理财产品,和给大爷大妈送鸡蛋然后推销保健品是一个道理。

羊毛出在羊身上,你想着薅券商的羊毛,券商也想着薅你的羊毛,最后谁把谁薅了,得看你懂不懂行了。

小券商打价格战,效果好不好?据我的观察,效果还是有一点的,什么年代都不缺爱占小便宜的人,费用花出去还是能拉来几个新客户的。

只是小券商们的系统一般搭建的都不怎么好,有的还经常卡顿,网点和客服又少又不专业,有的业务管理还不规范,漏洞也多,转手就把你的账号信息全卖掉了,增加一点儿额外收入嘛,都要恰饭的。除了佣金便宜这一个点,其他地方到处是坑,小券商们资金成本高,有的融资融券利率死贵死贵的,有的APP特别不好用,UI是外包给不知道什么人开发的,BUG多,界面像上个世纪的产品。客户实际体验极差,时间长了留不住,可能用上几个月就又想着换券商了。

所以小股民选择券商的时候还是要慎重,所谓便宜没好货,很多时候确实是真理。

你品,你细品~

买券商股的时候,也最好选择大券商,至少没有雷,牛市的时候弹性并不差。

2、客户增长情况

在这种竞争格局下,大券商们的日子过得如何呢?

理论上行业佣金率越来低,大券商们的压力也是很大的。但具体有多大,还得看数据。

我特意去找了几家头部券商的数据分析了一下,结果和我想的还不太一样。取的样本包括中信证券、海通证券、国泰君安、广发证券、华泰证券5家,又加了一个东方财富作为互联网券商的标杆,一共6家券商。

先看看客户数量这几年的变化吧,毕竟客户数量是展业的基础:

广发和东财没有披露客户数量,这里只对比头部四家:海通、中信、国君和华泰。注意,他们的统计口径可能也不太一样,比如2019年末海通的客户数达到1550万,但是中信证券只有870万?差了近一倍,会不会有什么问题?可能海通证券公布的是“全部客户数”,而中信公布的是“有效客户数”,但是无妨,这里看个同比趋势就可以了。

证券业协会公布的2019年末全国投资者数量已经来到了1.59亿这么一个庞大的数量级,这个数据是经过去重的,是没有疑问的,所有的券商都要来争抢这1.59亿客户。2015年以后,一个投资者可以在三个不同的券商处开户,打个比方,一个新增投资者可能同时是两个券商的新增客户,也就是说券商的客户数量增长速度理论上应该快于全国投资者增长速度。

全国投资者数量近4年的增长率是19.19%、13.56%、8.96%、8.90%,增速还不错,合计增长了60.6%,那么各家券商客户数的增长一定要超过这个数据才行,而且是越快越好。

我们算一下4家券商的近4年累计的客户增长率:

其中海通证券的客户增长情况一骑绝尘,中信证券和国泰君安勉强可以超过全国投资者数量的增长,而一向被视为零售业务出众的华泰证券这几年却落后了,55.56%的增长率甚至低于全国投资者数量的增长,这份成绩单实在谈不上好。

有了客户数量,还是要落实到后面具体的业务上来,能够实打实的给券商创造营收才是王道。

客户数的增长和佣金、利息收入的增长是否呈正相关呢?

继续我们的分析。

3、佣金市占率

接下来看一下各家券商的股票基金交易量数据,和全国的股基交易量作对比,就可以得到交易量的市场份额。另外用报表披露的“经纪业务收入净佣金”对比全行业的净佣金收入,可以得到佣金的市场份额。这两个市场占有率就是我们要关注的核心数据。

每家券商我都做了计算,得到如下这样的数据表格:

再把6家券商的数据放到一起做个对比:

神奇的事情出现了。

我给大家解读一下这个图表。

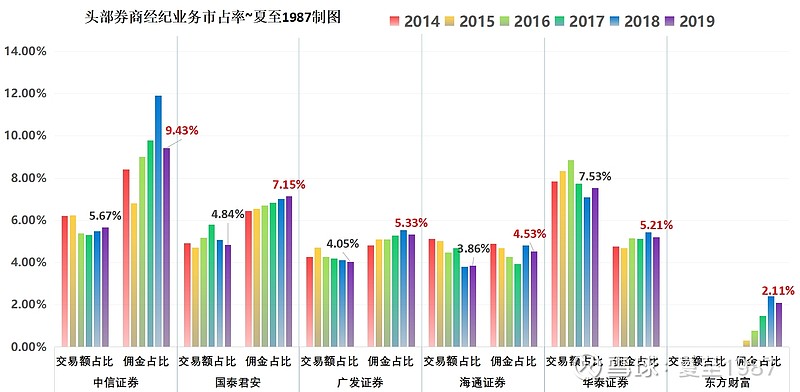

如果单看2019年的数据,交易额市占率的排序是:华泰>中信>国君>广发>海通。而且各家差距还挺大,但这和之前分析过的客户数量明显的不匹配,比如华泰的客户数量和海通、国君两家差不多,但交易额明显要高的多,高出了接近一倍。国君、海通两家的客户数量比中信高很多,但交易额却远远不如中信,也就说各家客户交易的活跃度相差较大,其中华泰和中信的活跃度较高,海通和国君的活跃度较低。

这里要点名批评一下东财,没有披露股基交易额这项数据,我是有点儿奇怪的,券商条线的经纪业务是东财现在最重要的发展方向,营收占比达到了近40%,核心数据藏着掖着不给投资者看,相当于腾讯不给我们看微信的日活,爱奇艺不给看用户日均在线时长,这是我们不能接受的。

再看佣金的市占率数据,这下6家都齐了,排序是中信>国君>广发>华泰>海通,东财先不说了,这小老弟还在发展期。

我们看几个头部券商,中信的市占率出奇的高,麦子地高盛名不虚传,以不算很高的股基交易额占比,做到了9.43%的行业佣金占比,压了其他几位整整一头,且趋势上还有逐年上升之势。也就说,它的佣金率可能是全市场最高的,而且出奇的稳定。

接下来是国君,以7.15%的数据稳居次席,而且趋势非常的漂亮,一年比一年高,简直就是完美的等差数列。

广发、华泰、海通处在第三集团,其中,广发和华泰的佣金占比稳步提升,而海通的波动就有些大,2017年是一个低谷,2018~2019两年有所复苏,现在4.53%的占比勉强和2014年打平,也算是守住了自己的市场份额吧。再批评一下海通,客户数量很多,但没什么质量,活跃度不够,佣金率还低。

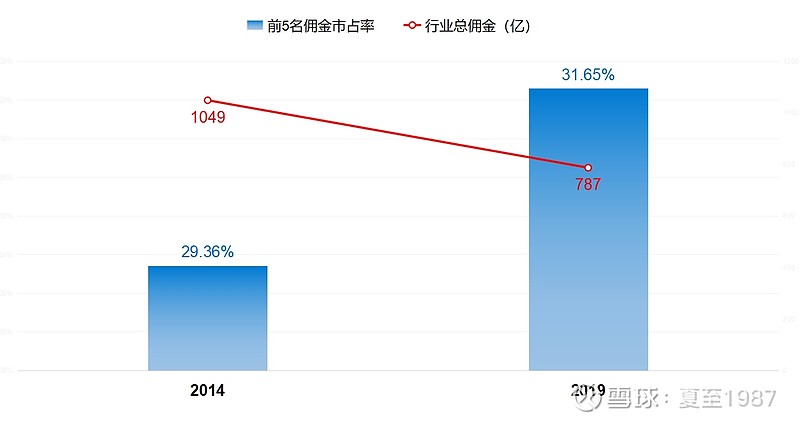

如果我们把中信、国君、广发、华泰、海通5家头部券商的佣金市占率加起来,会发现一个现象,从2014年到2019年,5家市占率合计从29.3%提高到了31.6%,提高了2.3个百分点:

那挤掉的是谁的市场份额呢?

当然是一众小券商的,2014年时全行业的总佣金还有1000亿,2019年只剩下800亿,市场在萎缩,市场份额还咣咣往下掉,小券商们真是没有活路啊,所以才有了“万1免5”大行其道,就是中小券商的殊死一搏,背水一战!

是官渡之战?还是崖山之战?

以现在的形势来看,小券商们的生存状况,不乐观。

以上分析我们可以看出,各家券商的客户数量和交易额之间似乎没有什么太大的联系,交易额和创造的佣金收入之间,也没有必然的联系,各家券商的平均佣金率,差异极大。其中,佣金收入和佣金的市占率两个数据的重要性显然要更高一些,反映券商在经纪业务上的真实竞争力。

所以对于我们投资的头部大券商来说,现在感受到的业绩压力明显要小于中小券商,因为大部分是老客户、忠实客户、高佣金客户。

4、万1免5影响有多大?

以中信证券为例,为什么客户还愿意继续留在它这里,即使它收取的费用更高呢?我觉得至少有以下几个原因。

一是信息传播还有盲区。大家每天上网,感觉“万1免5”到处都是,其实对于大部分股民来说佣金率到底在多大程度上影响我们的交易成本,最后影响我们的投资收益率?大部分人心里是没数的,甚至很多人不知道有佣金率、印花税这样的概念,那么他就不太可能单纯的因为便宜的佣金切换到不知名小券商。

二是迁移成本。如果你开了融资融券账户,那想换到其他券商的可能性就很小了,过程非常麻烦,需要注销原来旧的两融账户。即使是普通账户,一买一卖本身就需要成本,还有新开户什么的比较麻烦,精打细算的投资者是少数。

三是品牌的价值。如果你是中信证券的客户,让你切换到光大证券、国信证券这样的中型券商你可能都不太愿意,如果是“五矿证券、大通证券、华信证券”呢?那可能就不是愿不愿,而是敢不敢的问题了。金融机构和金融服务还是需要一点儿知名度和信任度的。

四是新客和老客的区别。要抢走大券商的老客太难了,新客的话可能小券商营销费用给的足一些,通过一些活动和优惠来吸引他们,成功率会高一些,但是客户留存呢?当新客的投资水平越来越高,慢慢的发现了中小券商的弊端,是不是又会跑到大券商那里去了?

五是活跃用户和非活跃用户的区别。随着行情的起伏,每个阶段市场的参与者结构是很不一样的,比如有很多股民,他们只有在牛市的时候参与交易,其他时候账户就是休眠状态,这样的人可不在少数。前几年他们的佣金率是万8,如果牛市来了,这些账户活跃起来,但佣金率依然是万8,他不太关心这个佣金率是高是低,或者没有动力要求券商给他调降,等熊市来了后这些账户又休眠了。每隔几年才炒几个月的股,你会那么关心佣金率吗?不会的。所以熊市里大家看到的都是活跃账户,还有大批的非活跃账户、休眠账户,也许他们才是以后牛市里交易的主力。

也许我们会看到这样的奇观,等下一轮大牛市来临的时候,行业的平均佣金率突然触底反弹,这种可能性也是存在的。

所以小券商们发动佣金价格战,使出万1免5这个“杀敌八百,自损一千”的手段,短期来看有点儿效果,长期还是很难撼动大券商的市场地位。

大券商们现在叫喊着要转型,要搞财富管理,搞投行,搞大资管,搞自营加杠杆,他们的出路很多。但这些业务的门槛对于小券商来说太高了,他们不会搞,没条件搞,只能去干同质化的经纪业务,最后的结局真的不容乐观。

133家券商还是太多了,在我看来有一大半没有存在的价值,要么被兼并,要么被淘汰。

记得点个关注、转发,支持一下~

本文首发于我的公众号:夏至1987,感谢您的关注!

其他原创: