承接上文~

四、0佣金的嘉信理财

前文说到国内券商的佣金率逐步下滑,目前已经跌破万3的水平,从业者们都在寻求转型财富管理业务,以期逐步淡化传统的佣金类业务的影响。

与此同时,也就是今年10月份的时候,从大洋彼岸传来消息,美国最大的在线证券经纪商嘉信理财(charles schwab)宣布实行0佣金制,即取消股票、ETF、期权等品种的交易佣金。

国内的券商们看到这个消息,心又凉了半截,因为万3的佣金率已经把整个行业的经纪业务收入比例打到25%以下了,如果0佣金是行业的未来,那么说明这25%的也要保不住了,业绩的压力是非常大的。

其实这件事情不单对国内券商,对美国券商们心理上的冲击也非常强烈,TD Ameritrade和E*Trade等主流互联网券商相继跟随宣布“零佣金”策略,三家券商之后一周的股价跌幅都在10%以上。所以我们可以看出,只要是价格战,在任何行业都是负面消息,对股价短期都是利空。

但是深入分析这个事情,会发现嘉信主导的这场变革对国内券商的影响其实没有那么大,主要是中美两地资本市场的交易成本不同,中美券商行业的商业模式不同所决定的。

4.1 交易成本分析

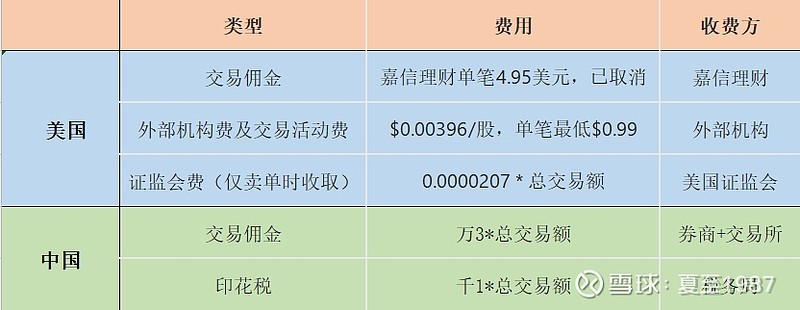

我们先来看一张图:

这张图是我总结的两国股市交易的主要费用,其中中国的部分省去了过户费这样的小头,留下了佣金和印花税两个大头。这里我们仍然难以直观的看到成本结构的区别,我举一个例子说明:

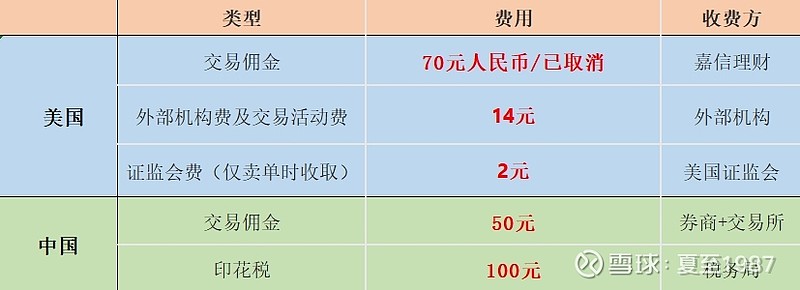

模拟在美股和A股交易,对价值10万元人民币的股票买入卖出一次,计算产生的费用,那么得到:

可以看出,A股的总交易费用达到150元以上,而美股的费用总和仅86元。如果在嘉信理财做交易,取消佣金后,成本降至16元的低水平,实际成本率万分之1.6。

所以这样一对比我们可以看出,中国股民们支付的佣金并不贵,50元的费用甚至比互联网券商嘉信之前收取的70元还要低,大头在100元的印花税上。而且这50元,还要扣掉给交易所等其他外部机构的刚性费用,券商实际到手的不足35元。

我们假设国内券商继续调低佣金率,把平均值从现在的万3调低到万2,这已经低于券商的盈亏平衡线了,那么帮我们节省的成本只有区区15元,相比100元的印花税是微不足道的。

2018年全年A股表现低迷,收到证券交易印花税977亿,同比降幅8.6%,相对于我国15.6万亿的总税收收入,可以说是九牛一毛的,完全没有必要保留这样的鸡肋税种。这里老夏要大声呼吁,监管层如果真的想激活资本市场的活力,应该降低印花税或者直接取消。产生的效果是增量资金入市后带来资本市场繁荣,进而促进实体经济的融资需求改善,释放更大的投资和消费潜力以扩大税基,这里损失的977亿印花税是一定可以在未来找补回来的。

(朋友们可以点点关注再看)

4.2 券商收入结构分析

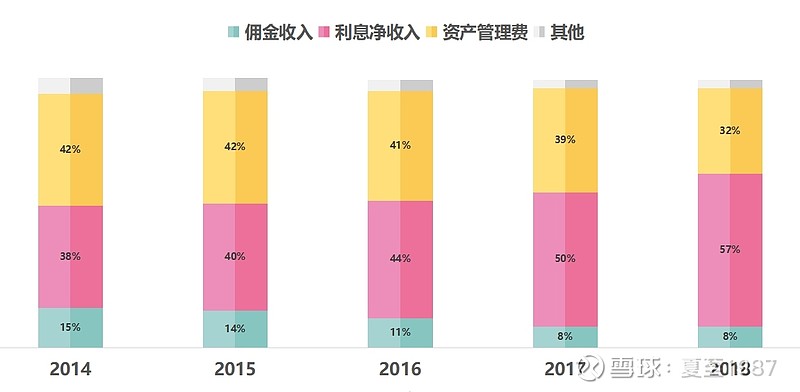

再回到券商的商业模式上来,先看看嘉信理财近些年来的收入结构变迁:

2014年以后,嘉信的佣金收入占比逐年降低,到2018年时仅占到8%,而它的利息净收入和资产管理费收入二者之和在当年可以贡献89%的收入,嘉信果断的进行变革,削减掉佣金收入,开启价格战以争取更多的客户,为继续提升利息净收入和资产管理费收入奠定基础,也就成为自然而然的选择了。注意这里它的资产管理费,就是我们上一篇文章提到的财富管理业务的一部分,主要收取基金服务费和咨询服务费,管理的资产规模越大,收费就越多,而资产规模显然需要客户数量的支撑。另外庞大的客户基础也方便后期继续开展信贷、智能投顾等衍生业务。它的普通交易虽然免费,但开启杠杆交易(类似国内信用账户)的高级账户需要收取会员费,同时还可以售卖第三方插件等增值业务提高收入。

在这种商业模式的指引下,嘉信理财2018年末管理资产规模达到3.25万亿美元,AUM (资产管理规模)增速在2017年为 17.0%,2018年达到11.4%,继续快速增长,未来只要AUM增速保持在7%以上,就足以覆盖佣金归0后的损失。

这个模式游戏玩家们一定不陌生,比如国内的免费游戏,以王者荣耀为例。

游戏本身是免费的,但玩一段时间后就不自觉的需要充钱买皮肤、道具、铭文,最后一个简单的休闲游戏,有的人可以花好几万,仅王者荣耀这一款游戏就支撑了腾讯游戏业务近些年的高速增长,这是典型的互联网的打法。

天下没有免费的午餐啊同志们,免费的往往是最贵的。

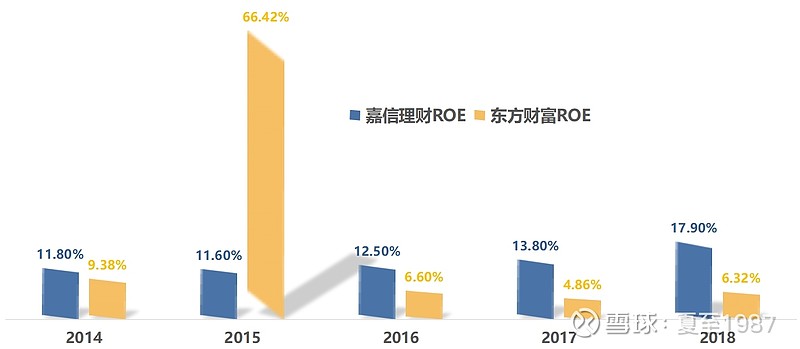

所以嘉信理财这样一家互联网券商,打出“0佣金”的招牌也就不足为奇了。在这个战略的支持下,这家公司近些年来的盈利能力几何呢?我们拿国内号称是互联网券商龙头的东方财富做一个对比:

除了异常的2015年(彼时东财还未收购证券业务,收入主要靠卖基金,又赶上大牛市,所以ROE虚高),东财每年的ROE水平都远远的落后于嘉信理财。嘉信的这个盈利能力在国内任何一家券商看来都是逆天的存在。

2019年上半年A股行情火爆,东财的代理买卖证券业务净收入占比达到了39%的高水平,归母ROE年化仅达到9.7%。从这里可以看出,即使是有互联网特色的国内券商,要追赶或复制嘉信的商业模式仍然是非常吃力的,在财富管理、信用和衍生业务方面存在不同程度的短板。

在本系列的第二篇中我们提到,国内券商现阶段的财富管理业务还停留在代销金融产品阶段,而且规模较小,2019年上半年该项净收入22.54亿元,占行业营收的比例仅为1.26%。在当前盈利模式单一,对佣金业务收入依赖性还比较强的背景下,指望券商们自断一臂,转型“0佣金”模式,是不现实的,无异于自杀行为。

但我们仍然可以看到未来券商转型发展的方向,即逐步转向财富管理是大势所趋,利用互联网和金融科技的力量拓展高黏性和高净值的客户,从而带来大规模的流量,再将流量逐渐变现的发展路径。

这方面具有互联网基因的东方财富,经纪业务市占率第一(7.8%)、拥有坚实客户基础的华泰证券有望拔得头筹,老夏看好这两家券商的长期配置价值。

本文虽然着墨于美国券商嘉信理财的分析,其实也是对本系列的前两篇“经纪业务”和“财富管理业务”的补充,下一篇我们重点讲讲券商行业信用业务开展的情况,主要包括我们比较熟悉的融资融券业务,另一个是去年年末屡屡登上媒体头条的股权质押回购业务,敬请期待。

未完待续~

感谢您拨冗读完此文,您的点赞和转发是我持续创作的动力。我是坚持满仓A股50年不动摇的夏至1987,您可以关注我,或我的同名公众号:夏至1987,我将持续为您带来有价值的原创内容。

拓展阅读: