最近后台有很多朋友留言,其中有一部分是要求分析一下那些比较小众的银行。比如有位朋友要求看看西安银行怎么样?还有的说:常熟、杭州银行也很好啊,拨备充足,很有投资价值。还有提问苏农、紫金这样的小农商行的。

这里统一回复一下:市场上的股票实在是太多了,现在中证银行指数里有34家银行,每家银行的情况都不太一样,你每一家都去看,这个时候能做到大而全,但很难有细致入微的了解,因为分析是需要成本的。

首先是做数据要花很多时间吧,这里不是说简单的罗列三张报表的基础数据,进阶一些的不良率、拨备覆盖率等,深入的研究还需要一些高阶的数据,比如各家银行的资产负债结构是很不一样的,在不同的经济周期中表现各异。包括它们的息差、非息收入、资产质量的边际变化,这些数据做出来,每家银行都得两三天。

有了数据还不够,你还得懂点儿企业文化,看看这些银行的历史,看看它是怎么一步一步走到今天的,看看它现在制定的发展战略是不是符合实际,是不是有前景,需要“看见未来”。但是显然有些小银行在市场上的公开资料很少,然后他们的信批质量也不太好,有的上市时间还不长,财务报表没有经过长时间的检验。你想做深入的分析研究吧,信息匮乏,巧妇业难为无米之炊。

这么高的成本,就不可能做到面面俱到,要对每家银行都覆盖,不用说我们普通的个人投资者,即使是那些专业的投研机构,一个行业首席带着几个十几个研究员的都做不到。

这个时候就要有所取舍,把一些不值得分析,或者是分析难度大,不确定性也很大的银行先筛出去。注意啊,被我们初筛筛掉的银行并不是说就不能投资了,事实上在现在这个价格上大部分银行的投资价值都是不错的,有些银行长期持有很容易收获10%以上的年化收益,只是我们的时间精力实在有限,只能集中力量进攻少数几家银行。

这里分享一个筛选银行的大致思路,抛砖引玉。

对于我们投资人来说,投资银行股要赚钱,一个是估值要绝对的低,真实ROE和PB不匹配的时候,比如真实ROE理应享有1PB的估值,结果市场只给了0.7PB,这里就是机会所在。另外风险不能太高,不良率越低越好,拨备覆盖率越高越好。这个时候我们发现对于真实ROE的计算(详细过程参见我以前的深度分析),需要借助报表ROE和近几年拨备、不良的边际变化。当然有人说要把不良偏离度等要素也考虑进去,我认为初筛的时候没必要那么精确,选出来的股也是大差不差的,后面深度分析的时候再好好计算。

所以有以下步骤:

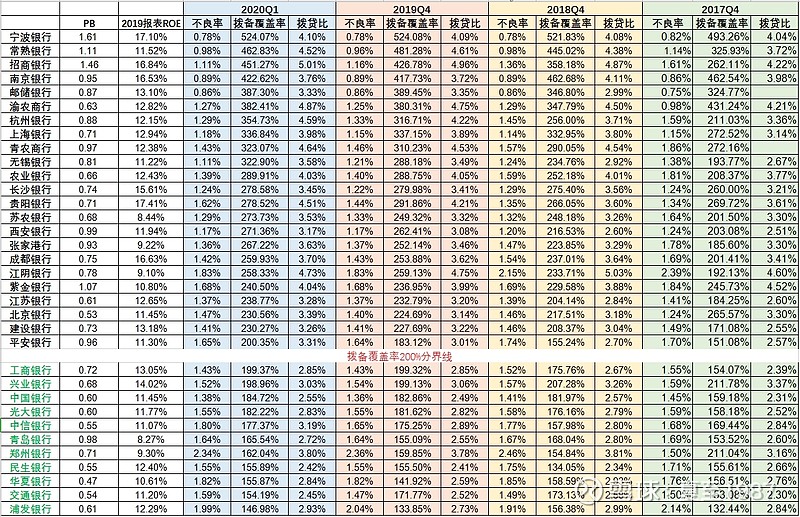

1、第一步,先把上市的所有34家银行的PB、报表ROE的当期数据,不良、拨备的近三年数据做个整理:

我根据各家银行2020Q1的拨备覆盖率做了降序排列。因为现在的经济下行压力比较大,拨备不足意味着安全垫不太够,简单做个分割,把200%以下拨备覆盖率的银行一刀砍掉(标记绿色字体)。

华夏、交行、浦发等这样的差等生就不说了,我们发现很多银粉的爱股,像工行、兴业、光大、民生、中行等标准的大中型银行也被砍掉了,有点可惜。但是要说明一下,你的拨备覆盖率绝对值不高,如果再过一两个季度新生不良快速涌现的时候,拨备覆盖率可能迅速降到120-150%的监管要求的下限,这个时候只有两条路可走,一个是多计提让拨备这个分子变大,一个是设法多核销不良让分母变小,同样需要多计提,这个计提的过程就会挤压本就一般的ROE。

况且虽然有些银行被筛掉了,但剩下的银行里还是可以找到替代品的,比如你很喜欢投资四大行,工中两家虽然不能投了,但建农两家以及邮储这样质量好的还在。

这个时候数量损失最多的其实是股份行,除了平银、招行两家几乎全军覆没,没有办法,现在股份行的经营情况确实是比较一般的,虽然在全国银行业金融机构中还可以排的上号,但在上市银行里做同业对比时就比较平庸了。其实股份行整体也还可以,但这里对比的对象一个是国有大行,一个是各个城市或地区的地头蛇级别的优质城商行,是已经在激烈竞争中脱颖而出的佼佼者了,这样他们才有优先上市的资格。如果用股份行对比那些未上市的两三千家银行业金融机构,还是要好很多的。

从这里看出,我们投资银行股除了估值上的安全垫,还有另一层隐性的安全垫,就是“保持金融体系的稳定”这个总目标,假设银行业的经营情况出现了整体的快速下行,这个时候上市银行的抗风险能力是最强的,而未上市的其他银行业金融机构早就死的死伤的伤,陆续暴雷了,可不是简单的包商、恒丰两个个案可以兜得住的,而这个后果监管层显然无法承受,中国经济金融体系也无法承受。所以大家看到的上面对银行业施加一定的压力,但这个压力其实不敢给得太狠,否则要出大乱子的。在这样一个庞大的行业里面,各家银行的表现也是参差不齐,我们选择其中质地最好,估值最低的标的,安全性有保证的,获得理想的收益也是很容易的,不要跟着市场上那些不懂银行的KOL随意下结论,说什么所有的银行股都不值得投资的,这个结论我不认可。

继续我们的筛选。

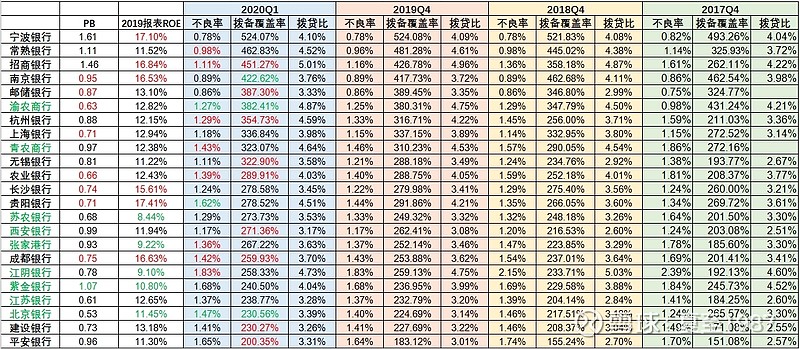

2、第二步,标记各项指标的强弱,红色代表较好,绿色代表很差。

比如说,ROE大于15%的可以标记红色,低于11%的标记绿色。高于1PB的标记绿色,低于1PB的标记红色。不良率和拨备覆盖率近两年改善明显的标记红色,有所退步的标记绿色。这个时候有表格:

我们会发现有些银行有明显的硬伤,比如说渝农商行、北京银行,近两年资产质量出现了明显的波动。苏农商行、张家港行、紫金银行这样的,报表ROE不足10%的,即使拨备充足,估值也还好,最后带给投资人的收益可能也会比较一般。青农商行、江苏银行这样的,本身没有什么特点,未来的发展看不清方向,估值没有吸引力的,也可以排除掉。

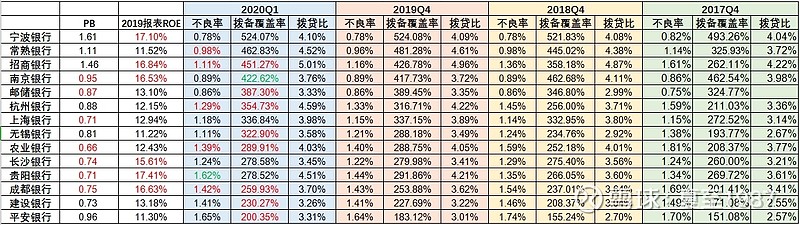

得到下表:

目标股票池越来越小了,只剩十几只,池子里的银行质地都非常的不错了,再做取舍越来越难。

3、第三步,深度筛选,这个时候就要靠经验了,也看个人偏好。

比如其中的平安银行有的人就很看不上,但是我觉得它的零售战略做的非常好,未来是最有可能成为第二家招行的银行,值得好好研究,予以保留。宁波、常熟、无锡、上海、南京、杭州六家都是地处长三角的优秀城商行,又各具特点。常熟银行的PB不够低,杭州、无锡这样的上市时间不长,短期规模冲得很快,但风控能力没有经过时间的考验,还需要再观察一下,所以暂时剔出。宁波银行作为最强城商行,静态财务数据趋于完美,是城商行的标杆,虽然PB略高但成长性是配的上的,予以保留。上海南京两家对比我感觉南京银行还是相对好一些。邮储、农行、建行三家国有大行对比,感觉农行的数据更好看一些。剩下的几家城商行龙头长沙、成都、贵阳等都是区域中心城市当之无愧的王者,拨备充足,发展速度快,发展潜力大,但是市场对他们的关注度不是很高,所以显得估值很低。

那么还剩以下8只:

我认为投资价值都是很不错的,

以后写银行类的研报时会重点围绕这8只展开,之前覆盖了招行、农行、平银三家,以后争取做到全覆盖。另外会从其他被筛掉的银行里选一些有代表性的,比如民生、兴业这样的股份行,杭州银行这样发展比较快的城商行,还可以在四大行里多做一些横向对比。

大家也可以照着这个思路来筛选自己的银行股票池,最后经过深研后投资其中的一两家或两三家,都是可以的。

再次声明,8家目标银行只是经过初筛的结果,并不代表一定比被筛掉的银行好,最后还是要兼顾估值和真实盈利能力,风险也要可控。如果时间和精力允许,我希望在6月底前出一份最值得投资银行股榜单,对他们做一个综合的排序,敬请期待。

本文首发于我的公众号:夏至1987,点个关注再走吧!

延伸阅读: