招行银行的一季报发布了,表面上看业绩依然靓丽,营收同比增长11.06%,净利润同比增长10.12%,集团不良贷款率1.11%,环比下降0.05个百分点,拨备覆盖率451.27%,环比提升24.49个百分点。一季度实现加权平均归母普通股东ROE达4.62%,年化后达18.76%。

这是一份堪称完美的一季报。账面数据有点儿超出了我的预期,主要表现在:

~息差环比改善,并未如期下行。

~非息收入亮眼。

~零售不良爆发,但对公不良环比大幅改善。

~拨备水平持续增长。

我们研究一下招商银行各项经营数据,看看一季报公司的经营层面发生了哪些变化。

1、息差为什么反弹了?

这是最让投资者们困惑的地方。

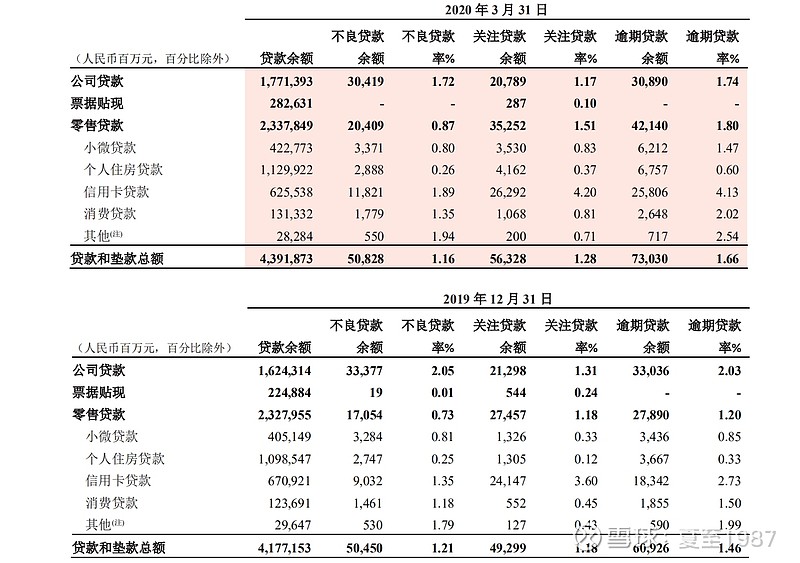

先看看近几个季度净息差的走势:

上表中,黑色字体是一整个财报期间的数据,而红色字体是单季度数据。比如前两列是2019年全年的平均数据,净利差达到了2.48%,净息差2.59%。红色字体是2019Q4和2019Q3的单季度数据,两个季度平均的净息差分别是2.4%和2.56%。

从这个趋势上可以看出2019年全年,招行的净息差是逐季走低的,而且从Q3到Q4下滑的速度还挺快,从2.56%到2.40%下跌了16个基点,主要是因为生息资产收益率下降了15个基点,叠加计息负债成本率上行了3个基点所致。最终在上半年高基数2.7%的基础上,招行2019全年的净息差被拉低到了2.59%。

按我们正常的逻辑,现在市场利率整体下行,存款的成本相对刚性,而资产端利率的下行速度一定会快于负债端利率的下行速度,那么招行今年一季度的净息差很可能在去年四季度2.4%的基础上再往下走。

但是结果呢,一季度的净利差是2.46%,净息差是2.56%,环比反弹了16个基点。其实年报发布的时候我对这个4季度的净息差就有些困惑,下滑的速度实在是太快了,现在终于有了一点儿眉目。招行一季报是不披露利息收入的具体数据的,我只能试着从资产负债两端,依据我对招行的理解做出解释。

我觉得息差环比改善的原因主要有四个:

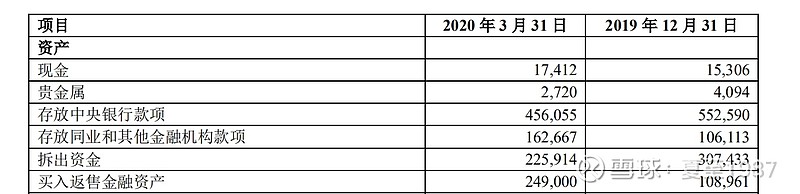

一是同业负债的贡献,因为招行的同业资产是少于同业负债的,从上表看有2700亿的缺口,那么在同业利率下行期仍然可以受益。

二是同业资产结构的调整,表现为做了更多的存放同业,投放了更多的买入返售类金融资产。这里特别说明一下,虽然同业资产的三兄弟:买入返售、存放同业、拆放同业都是同业资产,但是它们的收益率还是有比较大的差异的,这里招行作为资金的提供方,可以理解为有时是主动借款给其他金融机构,有时是被动的,其他金融机构来借款,那么利率当然也是不一样的。

从报表上看:

三大类同业资产合计增长了1150亿,而且其中的结构做了调整,这是招行对比了各项同业资产和同业负债的利率后有意为之的结果。同业负债也增长了几百亿,所以只要有利可图,就可以多做同业业务,对净息差是正向的贡献。

第三个原因是监管层在持续的打击违规的高息揽储行为,比如有的银行做的“靠档计息、高息活期”产品,像农行的活利丰这样的,以活期存款的形式给着定期存款的利率,现在要求全部整改,不允许续作了。还有之前很多银行利用结构性存款变相高息揽储的,现在市场上越来越少,也就是说各家银行不再能用“低利率”这个武器来争夺存款,价格战趋缓,银行们的存款成本压力就没有那么大了。另外现在的低利率环境,理财产品、余额宝等的利率也在走低,客户对于低利率慢慢开始接受了,银行存款的吸引力又变得高了起来。招行这个时候适时的进行存款结构管理,少发或者不发高息存款产品,可以降低负债成本的压力。

最后,可能也是最重要的一个原因,招行提到去年四季度做了很多资产证券化产品(下称ABS,Asset Backed Securities),导致贷款收益率异常下降。

那么我们这里要解释一下,何谓资产证券化(ABS)?这类产品和业务其实海外资本市场并不陌生,但在我国的发展还处于早期阶段,市场也不成熟。

我们以招行为例,假设招行现在有1200个潜在零售客户,可以放出1200万的信用卡贷款,但是对于招行的资产负债表来说,1200万太多了,装不下,资本充足率吃紧,或者是招行不愿意加太高的杠杆,承担太高的风险,只愿意吃下其中1000万的贷款,服务其中的1000个客户,有200个客户就被浪费掉了。这个时候招行可以想想办法,把另外的200万资产打包,做成一个ABS资产包卖给市场。经过招行的计算,这个资产包在扣除了信用成本和费用后预计最终的收益率在6%左右,而且现金流非常的稳定,因为这200万资产对应的是招行的优质信用卡客户,最终的还款情况是比较良好的,风险可控。市场上就有大把的机构愿意去配置这样6%的ABS产品去补充他们的资产端,所以这个产品是比较稀缺的。那么你可能会说了,他们不担心信用卡不良风险爆发,导致最终收益率达不到6%吗?当然会担心,所以这里就存在购买方对于招行的风控和资产质量进行评估的过程,然后再给这个资产包定个价,支付招行一定的佣金,比如提前支付两万块,这样购买ABS产品的机构还是有的赚。实操中,招行还需要自留ABS产品的一小部分,免得他把各种垃圾资产都往里面装。

这个过程中,通过ABS,招行服务了1200个零售客户,比原来的1000个多了200个。1200万资产中,1000万自留赚取息差收入,另外200万卖给其他机构客户赚取佣金,200个客户的风险也实现了向其他机构的转移,相当于把所有的客户都盘活了。招行在消耗资本没有明显增加的前提下,营收可以做到更多,这是真正的“轻资本化”运营,是未来银行业发展的大方向,为社会,为货币市场和资本市场提供更多的可投资资产,这就是ABS的意义,是个多方共赢的过程。

仅2019年第四季度,招行就做了三期信用卡类ABS,分别是“和智六期、和智七期、和智八期”,导致过多的高收益资产出表。现在一季度因为疫情的原因,个人消费能力和意愿下滑,信用卡类贷款的投放出现了很大问题,总量开始负增长。招行的资产端收益率进入了下行通道,那么就必须停做ABS,让更多高收益的信用卡类贷款留在表内,这个过程反过来会导致贷款收益率短暂的走高。

小结一下,在和平时期招行可以利用自身的独特优势多做ABS增加非息业务收入,而现在是战时,息差的压力更大,所以要主动的少做或不做ABS,牺牲部分非息收入补充资产端的收益率。

这里多说一句,对ABS业务,各家银行都是垂涎三尺,但这个就像爱情:

ABS也一样,不是你想卖,想卖就能卖的。

(看在我给大家放的美女图的份儿上,先点个关注吧,以后福利更多![]() )

)

聪明的投资者可以意识到,只有客户基础足够好,零售客户数量足够多,资产质量过硬的银行才能大量的做ABS,它不但能满足自己的资产配置需求,还能把多余的资产卖给别人赚取一份额外的非息收入,是一种高阶能力。这就是为什么市场上存量的信用卡ABS产品,招行多达十几只,而其他银行只有寥寥一两只,两三只。招行的数量最大,总额最多,存量金额共1700多亿,招行一家就占了1000亿,比其他的什么国有大行股份行城商行加起来都多。

呵呵,不要误会,不是针对谁:

所以综上,一季度息差上升的原因全部找齐了,有资产端的原因,也有负债端的原因。环比上升16个基点,这个成绩是很不错的,至于未来能不能持续,招行也说了2020年全年肯定是要低于去年全年水平的,但是会努力做到高于去年四季度的水平,也就是说在2.4%到2.59%之间,我估摸着要落在2.45%附近。高于我之前的预测2.35%,好事儿。如果可以做到更高,那就是意外之喜。

2、非息收入为什么高增长?

2020Q1的非息收入增长有多夸张?

绝对值同比增速达到21.59%,在营收中的占比从去年一季度的36.91%大幅提升至40.27%的高水平,也远高于去年全年的35.83%。

分解一下:手续费及佣金净收入增长了15.15%,投资三项目(公允价值变动损益+投资收益+汇兑损益)增长了48.88%。

先看看投资三项目的部分,这个属于一次性损益,今年二季度可能就没有这么多了。主要是受资产端的“以公允价值计量且其变动计入当期损益的金融投资”项目的影响,在市场利率下行的时候债市走牛所致。同样的原因还可以解释“其他综合收益”项目的高增长,这个会影响银行净资产的增速。

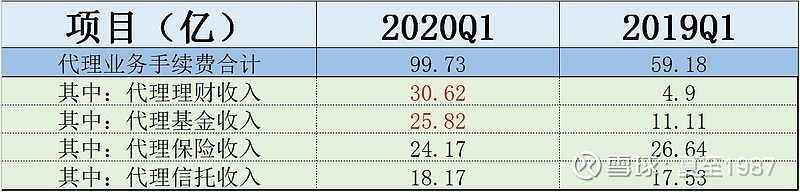

比较意外的是手续费及佣金净收入的高增长,因为这里面包含了银行卡手续费,其中大部分是客户刷信用卡和借记卡时银行收取的佣金,而这个刷卡金额一季度是同比负增长的。那么在这个情况下手续费及佣金净收入还能保持15.15%的增速,实在是非常的不容易。招行这里披露了公司口径的数据,我们也可以略窥一二了,主要是“代理业务手续费”的高增长所致。

2019年Q1公司口径的代理业务手续费只有59.18亿,2020年Q1暴增到99.73亿,我做了个对比表格:

可以看出,代理业务手续费包括代理销售基金、理财、信托、保险等金融产品收取的佣金,一季度主要是代理理财收入和代理基金收入暴增导致的代理业务手续费高增长。章圣治兄弟说了,招行今年一季度包销了几个热门的基金,还都是秒光,这个可以解释代理基金收入的增长。结合招行现在遥遥领先于同业的合规净值化理财产品占比,同时还能兼顾理财销售的高增长,说明招行在资管新规时代已经基本完成了转型,负面影响消化干净了,理财规模又要重新进入高速增长通道了。

这里代销理财、基金、保险、信托,就是我们经常提到的泛财富管理业务,是个香饽饽,未来随着居民财富持续增长,蛋糕可以越做越大,券商、基金、银行都想咬一口,但这个业务和前面我们讲到的ABS业务一样,也是有门槛的。金融产品卖的好,主要还得靠客户基础,客户得信任你,愿意把资产存放在你家,交给你的团队来打理。

所以。。。

这里顺便再提一句招行零售的成绩吧:

2020Q1零售客户数1.46亿,环比只增长了1.39%,主要因为疫情的影响。与此同时,零售AUM达7.88万亿,同比增长5.21%。金葵花客户数及AUM,私行客户数及AUM环比增速全部达到了5%以上,非常好的成绩,继续保持对其他银行的领先优势。有这么优质的客户基础,卖点儿理财、基金什么的自然是不在话下。

叠加利息收入和非息收入的情况,2020Q1的营收增速达到了11.06%,这个成绩来之不易。当然我们说未来息差会收窄,非息收入中有些也是一次性的,如果2020全年的营收增长回落到8%左右,也是非常不错的成绩了,比我之前的预期要更好。

3、资产质量还顶得住吗?

这波疫情过后,实际的新生不良总量会有多少?现在谁也说不清,大家都在等。就像等瑞德西韦的双盲实验揭盖儿一样,只有时间能给我们答案,这里只能做一些儿动态的跟踪。

今天有好几个股友说了,中报时银行的资产质量就要尿崩了,中报不崩,三季报也得崩,还问我怎么看。

我能怎么看?

我又没开天眼,如果能预测到新生不良有多少,对银行业绩的影响几何,精准的买点和卖点在哪里,我早筹钱加杠杆儿去了,还用在这儿写这又臭又长的文章?

咱就是毛估一下,觉得便宜就买了。实际的财务数据,那是银行一点一点经营出来的,不是猜出来的。猜对了那是侥幸,运气好而已。

还是看看历史数据吧:

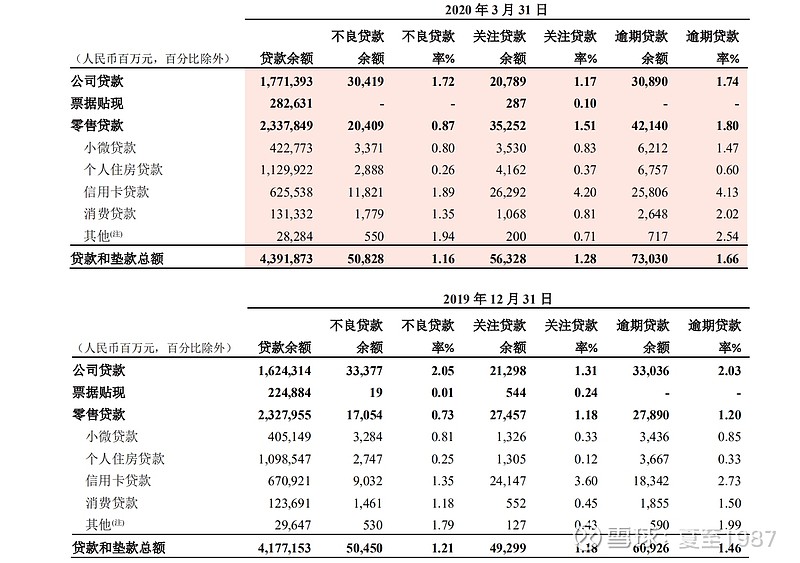

转坏的数据:总逾期贷款率和零售逾期贷款率,总关注贷款率和零售关注贷款率,零售不良率。

向好的数据:对公关注贷款率和对公逾期贷款率,总不良率和零售不良率。

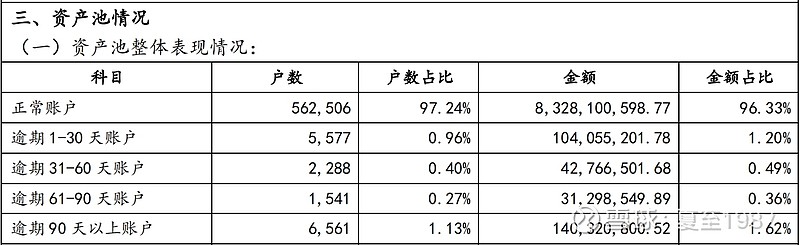

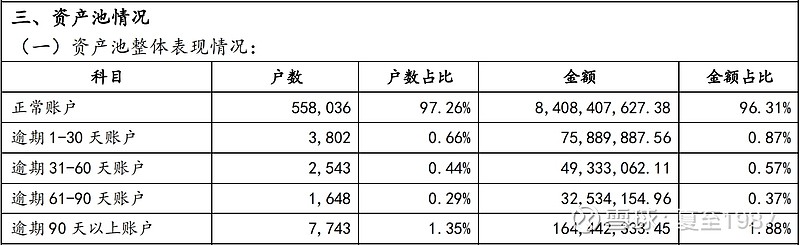

零售方面的情况我们早有心理准备,从招行存量信用卡ABS产品的信息来看,全口径的逾期率(0-30天、30天-60天、60天-90天、90天以上)全面增长,增幅从1%到1.5%不等。

到了4月中旬,我观察到的情况是0-30天的较早期的逾期率降下来了,而90天以上逾期率的压力依然很大,也就说有些永久失业的,现金流中断的客户会出现实实在在的坏账了。比如“和智一期”这个信用卡ABS资产包,3月19日时是这个样子:

4月20日时是这个样子:

一个月的时间,逾期30天以下的金额降低了,而逾期90天以上的比率提高了0.26个百分点。

这些没什么奇怪的,都是明牌了。

零售贷款逾期了就一定会进不良吗?

进不良以后就一定收不回来吗?

老赖们说了:

呵呵,没事儿,走个流程吧。

先是限制消费:

然后是

全军出击:

依法收贷:

还贷光荣!

最后实在不行,上国家机器:

应收尽收。

兄弟,欠银行个三五万,十几万的,不是什么大钱儿,找亲戚朋友借一借,能还就还了吧,为了这点儿小事儿蹲号子,不值当的。

所以说,零售贷款的不良还是能收回不少的,对银行的压力没那么大的。

扯远了,贴图真的会上瘾。

继续看这个表:

零售贷款里个人住房贷款占比到今年一季度又提升了,这一块儿明说了吧,几乎等于0风险,出了坏账也是0损失的。比较麻烦的是信用卡和消费贷,逾期率提升得确实有点儿快,但是总额萎缩了377亿,分母小了,所以显得比率大了很多。没办法,损失确实是有的,等复工复产了,消费慢慢恢复了,还款情况会好起来的,到时候再冲冲量,稀释一下吧。

比较令人惊讶的是对公贷款的情况,不良率、关注贷款率、逾期贷款率三降,怎么回事儿?招行说一季度公司贷款不良生成额10.43亿元,同比减少了56.61亿元,真是让人惊掉下巴。在疫情冲击下,反正我是解释不了这种灵异事件,感觉智商又不够用了:

不过招行自己也说了,二三季度会有压力,疫情影响的时间可能很长。

赶紧的吧!

我现在每天都在等着银行不良大爆发的那天,丑媳妇儿总要见公婆的,我已经迫不及待的想看看这个媳妇儿有多丑了,银行们就别再藏着掖着了,给个痛快可好?

还有,招行的拨备覆盖率又涨了,451.27%,离地球顶500%只剩一步之遥,幸亏有疫情出来搞一下,不然真的要上天了。

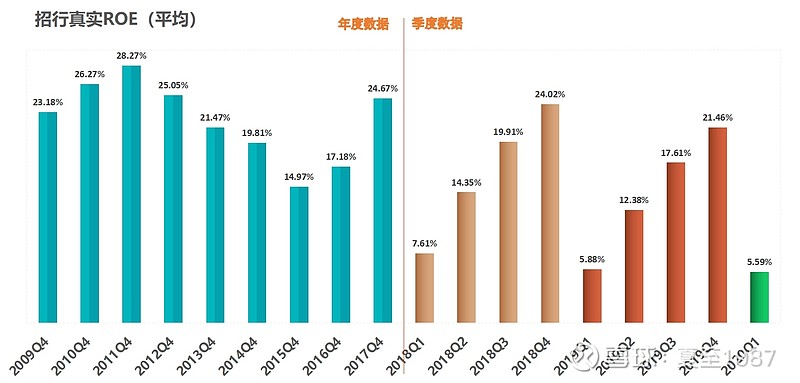

最后,我用自己独创的真实ROE计算公式给他跑了一下,还原了不良和拨备变动的影响,得到:

2020年Q1的真实ROE依然高达5.59%,按经验推测到年底得有20%以上,但是因为疫情影响要打个折扣,假设二三季度要核销很多很多很多很多很多很多很多新生不良,那么也能有15%-16%,就那么回事儿吧,一般般了。

试考完了,问学霸考得如何,学霸委婉的说:“考得不太好。”

呵呵呵。

这篇文章写的不好,虎头蛇尾的,前面还在认真写,后面彻底放飞自我,开始胡说八道了,下次要注意。

本文首发于我的公众号:夏至1987,感谢您的关注,下一篇更精彩。

相关内容: