记录:2023年上半年龙湖集团业绩发布信息跟踪,2023年11月15日星期三。

总体看,龙湖的新任管理层,操盘水平相当可以的:2022年果断以价换量,坚决甩货,坚决大幅裁员,保证现金流安全,凑齐账面利润,坚决不做减值+商户补贴。2023年H1,正好赶上市场回暖周期,高单价高利润的项目,正常周转出货,用各种手段凑齐利润,重回上升周期。

疑问清单,看起来,问题好多啊,未见得我能搞的明白。因此,0.3倍PB,我也不应该去买入龙湖。

1)由年轻的职业经理人担当董事长,在众多房企中,是个神奇的存在,大股东在香港遥控指挥,是否会创造一个全新的治理结构?龙湖是个神奇的房企:2022年,创始人吴老板及老将邵先生离职而去,这怎么让我联想起soho中国。

2)股权激励与什么经营指标挂钩,管理层的利益跟我一致嘛?14 年发布限制性股权激励计划,17年开始正式授予,截止 22H1,已累计授出限制性股票 2.5 亿股(占当前总股本 4.0%)授予股票来源于持续的二级市场回购,限制性股票解限条件通常为五到十年逐年等额解限。

3)新任管理层,还是太在意短期利润指标和资本市场的短期表现?收入+毛利,同比大幅降低,但核心净利润却增长。这是原因:调整竣工结算计划,有利润项目提前结算,大力裁减人员,降低员工费用,表外项目凑利润,表内项目降低少数股东比例,砍掉亏损经营性业务,不计提存货减值,无经营商户补贴。似乎,没有负商誉,例如:华润置地。

4)经营性现金流在作假?16-17年,龙湖可能是大规模使用银票+商票,进行融资,从而FFO指标更好看。回顾历史数据,确实如此,特别注意到,2016-2017年,FFO巨大增速,与销售规模增速完全不一致。2021年,签约金额创历史最高值,FFO却回到6年前。

5)表内重资产模式可行嘛?运营+服务这两个组合起来基本上能够实现50%以上的毛利占比,在上半年我们这两个业务加起来的收入占比是20%,未来还会持续提升。在开发即售业务高速增长期,非开发业务可以烧现金流。反过来,低增长期,就很难啦,这是表内重资产模式的最大问题,也是为何要“經營性現金流為正的內生式增長”。

6)确实买对地啦嘛?物業發展業務結算毛利率,2023年H1=14.3%,创历史最低值,从2018年的33%持续下跌5.5年。为何累计土地成本持续稳定在5000元/平方米,楼板地价30%左右:换句话说,龙湖把好卖的地都卖了,剩下了不好卖的土储。不打算卖或者压根卖不动就不用提减值,因为不会结算,而且这些土储还能用来承担大额的利息资本化,增厚当期利润,这是个大财技。

7)为何保持拿地强度?华润置地持续4年拿地强度50%左右,龙湖+中海持续4年高强度投入,连续4年龙湖平均拿地强度34%,发现市场不对,迅速降低至10%,万科连续4年降低拿地强度。这是为何华润+龙湖+中海,签约规模能逆势增长的原因,拿地强度顶在那里。

8)为何没做资产或存货减值?17-19年大举进入低能级城市,从26个城市迅速扩大至55个城市,城市布局翻倍。如今是,20个主力城市和14个机会城市来布局,并聚焦在这些城市的核心区域。14%毛利率,是人在决策,怎么可能没有犯错。

9)以价换量非常坚决,利润怎么办?同时也关注一些老的库存项目,尤其是现房项目,要坚决去化换成现金流,以优化盘面。同时我们还通过以租代销的方式来带动一些商办类产品的去化,在2023年都取得了比较好的效果。2022年,均价-10%,毛利14%的原因,不在乎利润,活下来最重要,吴授权足够大。

10)为何没有暴跌期的回购或大股东增持股票?不知道啊。

11)2022年票据大跌,赎回票据干嘛?归根结底取决于经营。当前行业还是面临挑战,资金作为最宝贵资源,应该用于能够最大化创造价值的经营用途。

12)龙湖的持有型商业是次等级的?疫情3年,没有补贴商户,非常神奇的操作,租金上涨,而客流+零售额降低。市场对龙湖的商业,市场预期太乐观啦,事实上:其一是关于资产独立的准备,其二是极力提升回报率。“我们期待这一两年做好准备以后,有一批商场能具备发行门槛。早期的项目,陆续开始进入大规模改造和资本化投入期,未来需要更多的资本投入。

13)大幅裁员,毫不犹豫?从高峰的4.4万人,直接砍掉1/3。

14)利息全部资本化?加上巨大的卖不动根本不会结算的土储,加上不提减值。体现到财报上就是财务费用基本为零,财务成本往那些不会结算的土储里放,永远不会体现到财报上。每年几十亿利润就这么轻轻松松做出来了。

==== 以下要点 ====

【估值】本年度最低股价=11.04港币/股,市值=640亿人民币,相对最高市值2703亿,变幅-76%,腰斩再腰斩,下跌周期34个月,相对估值PB=0.45倍,股息率=12%。(注:2022年,最低市值=400亿,PB=0.3倍,足够的安全边际?)

【整体经营】令本集團利潤結構逐步優化,過渡到非開發業務利潤佔比增至過半。依靠各航道行活能力提升,實現經營性現金流為正的內生式增長。低槓桿、低成本、強運營、正現金流的發展模式。因为要降低负债,意味着全集团经营性现金流必须为正,它不只是航道要为正,还要扣除分红之后为正,就是扣减每年给股东30%的分红之后还要为正。(注:经营方向没错。在开发即售业务高速增长期,非开发业务可以烧现金流。反过来,低增长期,就很难啦,这是表内重资产模式的最大问题,也是为何要“經營性現金流為正的內生式增長”。)

【核心净利润】收入+毛利,同比大幅降低30%,但核心净利润却增长?这是原因:大力裁减人员,降低员工费用,表外项目凑利润,表内项目降低少数股东比例,砍掉亏损经营性业务,不计提存货减值,无经营商户补贴。(注:管理层非常在于短期利润表现,类似华润置地。)

【经营性净现金流FFO】商业投资、长租公寓两个重资产航道从今年开始提出要实现自身经营现金流为正,这就可以实现自己的有机增长。每年收的租金,减去运营成本,去应付存量资本性开支,可以满足我们一年大概十个左右天街的开业,如果还有盈余还可以继续拿新的项目。冠寓也是一样的逻辑。(注:我判断的大致正确:这两个重资产,就是烧现金流。行业下行期,烧不动啦,只能重资产自己想办法,规模增速必须降低下来。万科的表外资产的玩法,还是更有前瞻性?)

龙湖半年报:FFO=129亿,简单年化=258亿,同比+259%,FFO/签约金额=13%。这几乎就是,V型反转啊?确实搞不明白。

华润置地:2023年,FFO=0.7亿,2022年=12亿,同比严重降低,连续12年回正。

万科:2023年,FFO=37亿,2022年=28亿,同比小幅增长,连续16年回正。

龙湖:2023年,FFO=258亿,2022年=100亿,同比大幅增长,连续15年回正。

中海地产:现金流管理上很随意,负值很常见。

【毛利率】物業發展業務結算毛利率,2023年H1=14.3%,创历史最低值,从2018年的33%持续下跌5.5年。(注:同期,这5年平均楼板地价占比签约均价=34%,所谓拿地纪律,不存在的。)

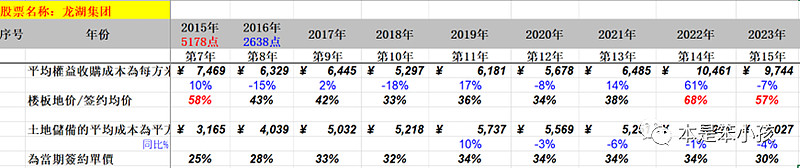

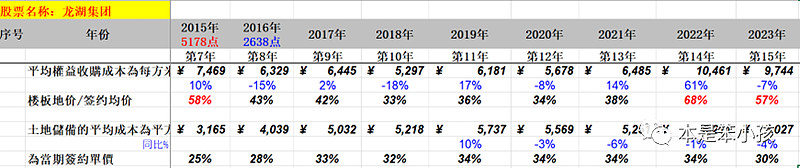

【买对地】土地儲備的平均成本為每平方米人民幣5,027元,為當期簽約單價的29.6%。(注:为何累计土地成本持续稳定在5000元/平方米,楼板地价30%左右?所以我们看万科的存量土储,单价是越来越高的,而龙湖的土储单价是越来越低的。换句话说,龙湖把好卖的地都卖了,剩下了不好卖的土储,这样的好处是显而易见的,无论是销售单价、报表利润还是资产负债率都会比较好看,因为不好的地只要不卖就不会亏损,但结果就是攒了一肚子烂地。不打算卖或者压根卖不动就不用提减值,因为不会结算,而且这些土储还能用来承担大额的利息资本化,增厚当期利润,这是个大财技。)

2023年H1,拿地强度=25%,没有计提减值。回顾历史:华润置地持续4年拿地强度50%左右,龙湖+中海持续4年高强度投入,连续4年龙湖平均拿地强度34%,发现市场不对,迅速降低至10%,万科连续4年降低拿地强度。(注:这是为何华润+龙湖+中海,签约规模能逆势增长的原因,拿地强度顶在那里。)

【卖得好】同时也关注一些老的库存项目,尤其是现房项目,要坚决去化换成现金流,以优化盘面。同时我们还通过以租代销的方式来带动一些商办类产品的去化,在2023年都取得了比较好的效果。同时对现有的库存项目包括现房,我们也会不断加大去化力度。在价格方面,我们坚持一城一策、一盘一策,不会随意甩卖,坚持量价平衡,尊重市场。(注:非常明确的以价换量,现房库存,没犹豫的出货。商办,直接低价长租,够坚决。这解释清楚,2022年,均价-10%,毛利14%的原因,不在乎利润,活下来最重要,吴授权足够大。)

【结算均价与已出售未结算金额】營業額單方價格,2023年H1=1.3万人民币/平方米,比较2022年全年均价,变幅-10%。这是2022年以价换量的结果,而2022年的账面利润是将高利润项目,提前结算,凑齐利润表现。同时根据 22 年末已售未结均价 15338元(较 21 年末下降 7%),判断量价回落预期下 23 年全年开发业务收入或将面临一定下行压力,毛利率受近两年房价下行影响底部波动。

【融对钱与汇兑损失】汇兑损失已成为近几年影响房企负债的一大不可控因素。在此方面,龙湖集团外币借款却保持较低占比,并辅以较高比例的汇率掉期,总借贷中约78.4%以人民币计值,21.6%以外币计值。“我们有很多商业天街的持续开业,经营性物业贷上半年同比增加100亿,达到400亿,账期很长,成本很低,相对来说是强大的'定心丸'。”(注:万科是否有这个问题?例如:2023年H1,万科,主要是由于利息及汇兑损失增加,其中汇兑去年同期收益10.6亿,而今年损失约4.4亿,这里就相差了15亿。这么巨大的汇兑成本增加,业务上是如何管理的?后续不会出大事吧?)

【運營業務】所以运营+服务这两个组合起来基本上能够实现50%以上的毛利占比,在上半年我们这两个业务加起来的收入占比是20%,未来还会持续提升。(注:长期看,龙湖的资产里,大部分将是社区商业+长租公寓。这资产有毛病啊?)

【商场】 其一是关于资产独立的准备,其二是极力提升回报率。而龙湖的很多项目是综合体,需要时间销售住宅,慢慢剥离。只有回报率提高,工具的选择余地才会更大,这个是根本的生意逻辑。“我们期待这一两年做好准备以后,有一批商场能具备发行门槛。(注:两个因素,更重要的是,回报率很低,达不到标准,至少得养好几年,还确实是次等级的商业,不能碰。)

龙湖80%以上的商业项目都是TOD项目,有些项目当初开业的时候可能地铁还没开通,经过几年的运营,随着地铁的开工,随着地铁客流的带入,整个负一层的价值就能得到比较大的提升,类似的项目我们都在做相应的改造升级。2016年开业的上海虹桥天街,是我们开业比较早的商场之一。(注:早期的项目,陆续开始进入大规模改造和资本化投入期,未来需要更多的资本投入。)

2023年H1,商場租金收入合計=50.12亿。其中:新开业商场的租金收入=6.43亿,同店租金收入=43.7亿人民币。2021年H1,商场整体租金收入=46.5亿。2023年,大致上同店租金收入,变幅-6%,波动算不上大。而2023年实现整体/同店营业额分别同比+44%/23%。(注:因此,我估计:2022年应该补贴商户的租金(各种形式),在2023年上半年集中兑现下,租金表现为同比下跌。)

(注:这个问题存疑。万科大部分采用小股操盘+表外资产的操作模式,利润贡献是极为有限的。但可以通过REITs或其他方式退出,形成部分一次性利润。因此,开发即售业务依然是90%的基本盘。龙湖+华润置地的表内重资产模式,我一直存在疑问:在销售规模高速增长阶段,可以为重资产业务持续提供现金流,但规模增速降下来,烧不动啦,该怎么办?观察到,龙湖提出,非开发业务都要提供正向现金流,就是烧不动啦。)

【长租公寓】长租公寓业务已明确四条产品线,分别是长租公寓“冠寓”、产业办公“蓝海引擎”、服务式公寓“霞菲公馆”、活力街区“欢肆”。其中作为基本盘的龙湖冠寓,截至目前开业房间数11.9万间,紧扣民生底色,已纳保超4万间。(注:表内重资产,如何出表呐?)

【用对人】 僱員人數=29918人,环比2022年末-5%。行政开支,2023年H1=29亿,比较2022年H1=40亿,同比-28%。这是怎么做到的?继续大幅裁员?

【利息资本化】利息全部资本化,加上巨大的卖不动根本不会结算的土储,加上不提减值。体现到财报上就是财务费用基本为零,财务成本往那些不会结算的土储里放,永远不会体现到财报上。每年几十亿利润就这么轻轻松松做出来了。(注:这个情况,很有可能,但死地的成本必须非常之低,否则就露馅啦。)

【購買、出售或贖回本公司之上市證券】截至二零二三年六月三十日止六個月內,限制性股份激勵計劃的受託人根據限制性股份激勵計劃項下信託契據的條款於香港聯合交易所有限公司購買合共23,426,193股股份,總代價約為499,432,716港元;此外,本公司附屬公司於公開市場購買本金共126,375,000美元之本公司發行的優先票據。(注:回购票据干嘛?本质上是经营好企业,用回购的资金,拿块好地,不好嘛?为何万科不做回购?归根结底取决于经营。当前行业还是面临挑战,资金作为最宝贵资源,应该用于能够最大化创造价值的经营用途。)

==== 以下摘要 ====

【整体经营】

龍湖已在高能級城市儲備了豐富的商業項目,更以「輕重並舉」的形式,穩步推進高能級城市網格化佈局,商業航道開始貢獻正向現金流。長租公寓繼續提升運營效率,保持良性的盈利增長。(注:龙湖商业也是持续烧啦10年现金流,表内重资产,就是这个问题。长租公寓,应该是还在持续烧现金流。)

三年前,我們就提出降負債的管理策略;現階段,龍湖的整體債務規模穩中有降,結構持續優化,外債佔比持續壓降,提前鋪排高比例(97%)的掉期以全面對沖外匯波動的風險。

令本集團利潤結構逐步優化,過渡到非開發業務利潤佔比增至過半。與此同時,穩步壓降本集團有息負債規模,依靠各航道行活能力提升,實現經營性現金流為正的內生式增長。(注:在开发即售业务高速增长期,非开发业务可以烧现金流。反过来,低增长期,就很难啦,这是表内重资产模式的最大问题,也是为何要“經營性現金流為正的內生式增長”。)

龍湖將不再依靠負債規模驅動業務增長,而是憑借各個航道產生正向經營性現金流來實現內生式驅動。堅守初心、穩健經營,本集團將進入低槓桿、低成本、強運營、正現金流的發展模式。(注:方向没错啊。)

龙湖为什么能够始终如一、穿越周期保持稳健活下去?我觉得可能有以下几点准备。第一,就是永远坚持底线思考。第二,就是我们整个集团内部有一个高度的共识,无论如何要让龙湖保持优秀的债务结构。第三个就是提前铺排融资的资源,来应对可能的一些波动或风险。我们龙湖仍然是可以增加有息负债的,但是我们选择了不再增加。

因为要降低负债,意味着全集团经营性现金流必须为正,它不只是航道要为正,还要扣除分红之后为正,就是扣减每年给股东30%的分红之后还要为正,这就要求在业务的经营方面提了更高的要求。(注:反过来想,原来没正过,经营类业务都是烧现金流的。)

大家看过往整个行业,基本聚焦于地产开发,包括以规模作为整个业绩的导向,包括过分追求ROE作为经营规模的导向,房地产开发是重资产业务。而资产实际上是有差异的,负债是无差异的,随着好卖的资产卖完,剩下的都是不好卖的资产,再加上若市场下行,必然就会出现问题。

【核心净利润】

二零二三年一至六月,本集團的核心稅後利潤率為12.6%,上年同期為10.3%;核心權益後利潤率為10.6%,上年同期為6.9%,主要為營業額、費用、分佔合營及聯營企業業績、稅金變動的綜合影響所致。

其更加看重运营和服务航道的收入和利润占比,今年上半年,该项数据占营收贡献已达20%。

总的来讲,运营加服务收入上半年同比增长10%以上,利润会远高于收入增长,我们会主动把一些生意逻辑不强的运营及服务业务做了减量,所以整个利润提升释放是更快的。(注:砍掉什么业务?)

公司发布1H23业绩:1)总营收同比-35%至620亿元,其中物业开发收入同比-40%至499亿元,租金收入同比+8%至63亿元,物业及其他业务同比+13%至58亿元;2)毛利率同比+1.2pct至22.4%,核心归母净利同比+0.6%至65.9亿元。

上半年,公司实现营收 620 亿元,同比下降 34.6%,实现归母净利润 80.6 亿元,同比增长 7.7%,业绩稳健增长。公司业绩增速高于营收主要是由于:1)实现毛利率 22.4%,较去年同期提高1.2 个百分点;2)实现投资物业公允价值变动 18.5 亿元,同比增长18.6%;3)少数股东损益占比为 13.3%,较去年同期下降 18个百分点。(注:收入+毛利,同比大幅降低,但核心净利润却增长?这是原因:压缩人员,降低员工费用,表外项目凑利润,表内项目降低合作方分配比例,砍掉亏损经营性业务。)

毛利润为139亿元,同比下降31%,毛利率为22.4%,同比增加1.1个百分点,主要受到高毛利多元业务拉动,公司收入端承压,综合毛利率回升,并表减少而转合联营增加,少数股权占比下降,带来核心利润平稳增长。

归母净利润同比表现好于营业收入的原因在于1)2023年上半年公司实现权益性投资收益13.87亿元,同比提升235.46%,增长幅度较大;2)2023年上半年公司实现少数股东损益12.38亿元,同比下降63.64%。盈利能力上,2023年上半年开发业务结算毛利率为14.3%,较2022年下降3pct,这与行业整体毛利率下行趋势一致。

【经营性净现金流FFO】

具体来看,商业投资、长租公寓两个运营航道是重资产的,是基于过往我们的在开发业务沉淀的重资产,随着开发业务现在逐步走向中后端,商业投资、长租公寓两个重资产航道从今年开始提出要实现自身经营现金流为正,这就可以实现自己的有机增长。每年收的租金,减去运营成本,去应付存量资本性开支,可以满足我们一年大概十个左右天街的开业,如果还有盈余还可以继续拿新的项目。冠寓也是一样的逻辑。(注:这两个重资产,就是烧现金流。我判断的大致正确:行业下行期,烧不动啦,只能重资产自己想办法,规模增速必须降低下来。万科的表外资产的玩法,还是更有前瞻性?)

龙湖半年报:FFO=129亿,简单年化=258亿,同比+259%,FFO/签约金额=13%。这几乎就是,V型反转啊?龙湖的现金流状况是否真实可靠?我估计:1)2022年以价换量,现房库存出货,2023年回款完成。2)拿地强度维持在低位,避免过多的土地款支出。3)减员增效,降低期间成本支出。

华润置地:2023年,FFO=0.7亿,2022年=12亿,同比严重降低,连续12年回正。

万科:2023年,FFO=37亿,2022年=28亿,同比小幅增长,连续16年回正。

龙湖:2023年,FFO=258亿,2022年=100亿,同比大幅增长,连续15年回正。

中海地产:现金流管理上很随意,负值很常见。

【毛利率】

物業發展業務結算毛利率,2023年H1=14.3%,创历史最低值,从2018年的33%持续下跌5.5年。同期,这5年平均楼板地价占比签约均价=34%,所谓拿地纪律,不存在的。

整体核心净利润率=10.6%,比较2022年全年,+2%。这是怎么做到的?非物业发展收入的利润率高,相对占比提高?

【买对地】

於二零二三年六月三十日,本集團的土地儲備合計5,489萬平方米,權益面積為3,816萬平方米。土地儲備的平均成本為每平方米人民幣5,027元,為當期簽約單價的29.6%。(注:为何累计土地成本持续稳定在5000元/平方米,楼板地价30%左右?低价+滞销的土地,未开发,而高价+畅销的土地,加快周转?)

二零二三年一至六月,本集團新增收購土地儲備總建築面積為257萬平方米,權益面積為184萬平方米,平均權益收購成本為每平方米人民幣9,744元。

龙湖上半年在14个重点城市获取了20块新的土地,权益地价180亿元,这里面没有含7月份和8月份新获取北京和西安的土地,算上这两块,整体新增货值在600亿元左右。”

我们整个土地储备相对充裕,截止到2023年6月底,我们的总土储有5489万方,对应货值7038亿,而且这里面80%都布局在一、二线高能级城市。

在投资城市的选择上,还是会高度聚焦20个主力城市和14个机会城市。

2023年H1,拿地强度=25%。没有计提减值。

房地产市场目前仍处于底部区间,公司开发物业的存货存在一定的减值压力,可能对未来的业绩产生一定影响;

拿地/销售额比 25%;拿地均价 9,744 元/平,拿地/销售均价比 57%,拿地重心回到上海、广州等核心城市。23H1 末,公司布局 61 城,总土储5,489万平,权益比 70%,其中一二线占比 77%;

网络评论:

所以我们看万科的存量土储,单价是越来越高的,而龙湖的土储单价是越来越低的。换句话说,龙湖把好卖的地都卖了,剩下了不好卖的土储,这样的好处是显而易见的,无论是销售单价、报表利润还是资产负债率都会比较好看,因为不好的地只要不卖就不会亏损,但结果就是攒了一肚子烂地。

能下定决心去土储并不是一个轻松的决定,因为绝大多数房企的选择是拿新地冲销售。咱们就看这两年万科业绩不好,有多少批评的声音?所以做难而正确的事情,压力山大。

现房和车库的出清是相对容易的,房子都盖好了,降价就可以。最难出清的是尚未开发的土储,这些土储新开工后较长一段时间是吃现金流的,并且有些项目开发完是亏钱的,这样,无论是现金流还是账面利润都不好看,房企又缺钱,开发就没有动力。而如果拿新地冲销售,有较大的概率销售金额及报表利润比原有项目好,对于房企来说冲规模是一个理性的选择。万科对于业务转型有一些执念,还有就是对于长期ROE有强激励机制,所以才会做出缩减土储的选择。

能下定决心去土储并不是一个轻松的决定,因为绝大多数房企的选择是拿新地冲销售。咱们就看这两年万科业绩不好,有多少批评的声音?所以做难而正确的事情,压力山大。

龙湖这些年最大的谎言就是把烟台养马岛近800万方的权益土储算进了高能级城市里的高价值土储。这些土储也许100年都卖不完。

3800万方权益土储看似很多,然拆解一下就知道多不多了。首先大头,养马岛700多万方卖不动的土储,然后一些保定鄂州玉溪贵阳等杂七杂八也难卖权益土储还不小的地方,这部分总计算他1000万方,剩2800万方。已售未结1400多万,按权益比70%,也是1000万方,剩1800万方。再扣除里面不可售的天街等商办土储,未开业三四十个,按10万方一个,就算300万方,剩1500万方。而龙湖的土储数据是总建数据,包括地下车位等所有物业,按地上计容可售70%算,差不多也就是剩1000万方相对优质的权益可售地上计容面积,就算按单价2万计算,可售权益优质货值仅在2000亿。下半年开始,推货量开始极速下滑了,只有上半年的三分之一,可想而知下半年乃至以后月销会下一个台阶,与其他央企国企进一步拉开差距。再对应2000亿的有息负债,唯一的优势其实在账期足够长,而非负债率控制好。如果撇除这么多年来的物业重估增厚净资产带来的分母提高,负债率其实并不低。这也是港股的优势所在。以上数据纯属瞎拍脑袋,只是给一个思路还得自己去核对。

不打算卖或者压根卖不动就不用提减值,因为不会结算,而且这些土储还能用来承担大额的利息资本化,增厚当期利润。这是个大财技。但随着可售货值的下滑,这些问题早晚会体现出来。要么将来卖的时候结算毛利超低,要么就是销售额上不去。现在龙湖的销售里面工抵房占了不少的水份,如果这部分水份撇开,销售还会下台阶。最直接的问题就是这部分销售将来的结算毛利低。

【卖得好】

二零二三年一至六月,本集團合同銷售額為人民幣985.2億元,銷售總建築面積579.9萬平方米,銷售單價為人民幣16,987元╱平方米。

我们重点关注新项目的首开去化情况,今年上半年新项目首开去化达到了70%;同时也关注一些老的库存项目,尤其是现房项目,要坚决去化换成现金流,以优化盘面。同时我们还通过以租代销的方式来带动一些商办类产品的去化,在2023年都取得了比较好的效果。(注:非常明确的以价换量,现房库存,没犹豫的出货。商办,直接低价长租,够坚决的。这解释拉,均价-10%,毛利14%,的原因,吴授权足够大。)

同时对现有的库存项目包括现房,我们也会不断加大去化力度。在价格方面,我们坚持一城一策、一盘一策,不会随意甩卖,坚持量价平衡,尊重市场。

2023年 1H,公司合同销售额为 985.2亿元,同比增长 14.8%,销售总建筑面积 579.9万平方米,同比增长 11.8%,销售单价为 16987元╱平方米。

今年前10个月,龙湖集团累计实现总合同销售金额1516.7亿元,同比下降8.51%;合同销售面积910.3万平方米,同比下降11.54%。2023 年10 月单月公司合同销售金额 141 亿元(人民币,下同),合同销售面积 88 万方,分别同比下跌 30%、39%,跌幅扩大 6pct、17pct。10 月公司合同销售均价为 16588 元/平方米,同比上涨14%,略低于1-10 月累计均价 16662 元/平方米。

【结算均价与已出售未结算金额】

二零二三年一至六月,本集團開發業務營業額為人民幣498.7億元,交付物業總建築面積為383.2萬平方米。開發業務結算毛利率為14.3%。二零二三年一至六月,營業額單方價格為人民幣13,014元╱平方米。

營業額單方價格,2023年H1=1.3万人民币/平方米,比较2022年全年均价,变幅-10%。这是2022年以价换量的结果,而2022年的账面利润是将高利润项目,提前结算,凑齐利润表现。

已售出但未結算的合同銷售額,2023年H1=2465亿/+9%,单价=1.57万平方米/+2%。主要原因是:2022年库存甩货完成,2023年上半年市场回暖,销售均价保持稳定。

同时根据 22 年末已售未结均价15338元(较 21 年末下降 7%),判断量价回落预期下 23 年全年开发业务收入或将面临一定下行压力,毛利率受近两年房价下行影响底部波动。

公司物业发展收入为 498.7亿元,较 2022年同期下降 40.5%,总收入占比 80.4%。

【融对钱与汇兑损失】

汇兑损失已成为近几年影响房企负债的一大不可控因素。在此方面,龙湖集团外币借款却保持较低占比,并辅以较高比例的汇率掉期,总借贷中约78.4%以人民币计值,21.6%以外币计值。(注:万科是否有这个问题?例如:2023年H1,万科,主要是由于利息及汇兑损失增加,其中汇兑去年同期收益10.6亿,而今年损失约4.4亿,这里就相差了15亿。这么巨大的汇兑成本增加,业务上是如何管理的?后续不会出大事吧?)

截至目前集团2023年基本已无到期债券,仅余11月到期的1.19亿元公司债。同时主动提前铺排,将于2024年1月到期的港币银团贷款,龙湖已经提前偿还72亿港元,剩余部分将在年底之前全部提前还清。

“我们有很多商业天街的持续开业,经营性物业贷上半年同比增加100亿,达到400亿,账期很长,成本很低,相对来说是强大的'定心丸'。”

截止到半年,我们的银行融资占比占55%,尤其是经营性物业贷。

另外一个渠道就是我们的境外银团,这也是银行为主导的,我们在这么一个非常波动的市场里面,上半年依然提取了31亿港币的银团,这个门槛是比较高的,也是高信用公司才能享受。

在这个过程当中,我们跟央行密切合作,在他们的帮助下我们在发行一些中债增进支持的债券来做补充。

海外的市场目前窗口是关闭的,因为整个债券波动很大,但我们从2027年开始才有到期美元债,所以基本上我们的窗口期非常主动安全。

【運營業務】

二零二三年一至六月,本集團運營業務不含稅租金收入為人民幣63.3億元#。商場、租賃住房、其他收入的佔比分別為77.0%#、19.4%和3.6%。截至二零二三年六月三十日,本集團已開業商場建築面積為762萬平方米(含車位總建築面積為980萬平方米),整體出租率為95.4%;冠寓已開業11.9萬間,規模行業領先,整體出租率為93.7%,其中開業超過六個月的項目出租率為95.9%。

所以运营+服务这两个组合起来基本上能够实现50%以上的毛利占比,在上半年我们这两个业务加起来的收入占比是20%,未来还会持续提升。

【商场】

二零二三年一至六月,商場銷售額為人民幣310億元,平均日客流269萬人次。

受益於消費復甦,以及龍湖商業持續在空間佈局、品牌招商、營銷推廣等多方面的精進創新,出租率穩步修復,同店銷售額和客流同比去年均實現超20%的增幅,租金收入同比增長8%至人民幣50.1億元。

龙湖从2015年开始网格化布局做商业,在手已经有141座商场,主要位于国内一二线城市,如北京、杭州、重庆等,在过去几年快速实现了网格化布局。

其一是关于资产独立的准备,其二是极力提升回报率。他表示,REITs对资产的独立性是非常重要的,要求把一些住宅卖完以后才能具备进入发行平台的标准,而龙湖的很多项目是综合体,需要时间销售住宅,慢慢剥离。此外,“回报率”是根本的生意逻辑, REITs本身也是资本增值变现的过程,可被视为一个工具,只有回报率提高,工具的选择余地才会更大,这个是根本的生意逻辑,龙湖目前正在做这个准备。“我们期待这一两年做好准备以后,有一批商场能具备发行门槛,同时能够实现资本的增值,实现战略价值。”(注:两个因素,更重要的是,回报率很低,达不到标准,至少得养好几年,还确实是次等级的商业,不能碰。)

我们也关注到疫情后的复苏中,餐饮业的整个复苏是快于零售业的,所以上半年我们在很多项目中主动提升了餐饮的比例。

龙湖80%以上的商业项目都是TOD项目,有些项目当初开业的时候可能地铁还没开通,经过几年的运营,随着地铁的开工,随着地铁客流的带入,整个负一层的价值就能得到比较大的提升,类似的项目我们都在做相应的改造升级。2016年开业的上海虹桥天街,是我们开业比较早的商场之一,随着大虹桥板块热度的持续提升,我们也乘势启动了虹桥天街新一轮的焕新升级,主要集中在负一负二楼与虹桥TOD的特色街区场景焕新打造及品牌升级。(注:早期的项目,陆续开始进入大规模改造和资本化投入期。)

另外,因为它是重资产业务,所以我们非常注重它的资产回报率。上半年是7%以上,我们的目标是通过精细化运营尽快提升整个商业项目的回报率;存量项目我们也做资产的改造,要通过资产改造去做到同店同比的提升。

2023年H1,商場租金收入合計=50.12亿。其中:新开业商场的租金收入=6.43亿,同店租金收入=43.7亿人民币。2021年H1,商场整体租金收入=46.5亿。2023年,大致上同店租金收入,变幅-6%,波动算不上大。而2023年实现整体/同店营业额分别同比+44%/23%。(注:因此,我估计:2022年应该补贴商户的租金(各种形式),在2023年上半年集中兑现下,租金表现为同比下跌。)

2023年上半年,同比2022年上半年。77座龙湖天街,只有19座租金收入是微增长的,其余的全在下降。抛开15座后半年开业的没有可比数据外,租金出现下降的龙湖天街项目占比达到70%。对比2022年还没放开,2023年龙湖天街的状况惨不忍睹。

(注:这个问题存疑。万科大部分采用小股操盘+表外资产的操作模式,利润贡献是极为有限的。但可以通过REITs或其他方式退出,形成部分一次性利润。因此,开发即售业务依然是90%的基本盘。龙湖+华润置地的表内重资产模式,我一直存在疑问:在销售规模高速增长阶段,可以为重资产业务持续提供现金流,但规模增速降下来,烧不动啦,该怎么办?观察到,龙湖提出,非开发业务都要提供正向现金流,就是烧不动啦。)

23H1 实现租金 50.1 亿元,同比+7.7%,同店同比-7%;商场销售额423 亿元,同比+43.5%,同店同比+23%;日均客流269 万人次,同比+55%,同店同比+20%;

【长租公寓】

长租公寓业务已明确四条产品线,分别是长租公寓“冠寓”、产业办公“蓝海引擎”、服务式公寓“霞菲公馆”、活力街区“欢肆”。其中作为基本盘的龙湖冠寓,截至目前开业房间数11.9万间,紧扣民生底色,已纳保超4万间。(注:表内重资产,如何出表呐?)

【用对人】

僱員人數=29918人,环比2022年末-5%。行政开支,2023年H1=29亿,比较2022年H1=40亿,同比-28%。这是怎么做到的?继续大幅裁员?

【利息资本化】

利息全部资本化,加上巨大的卖不动根本不会结算的土储,加上不提减值。体现到财报上就是财务费用基本为零,财务成本往那些不会结算的土储里放,永远不会体现到财报上。每年几十亿利润就这么轻轻松松做出来了。(注:这个情况,很有可能,但死地的成本必须非常之低,否则就露馅啦。)

光烟台700万方不可结算土储,每年就可以藏进去多少财务成本,只要不减值,外行人永远看不出。随着土储的下降,而利息资本化金额还在提高,垃圾土储还在承接更高额的财务成本。只要不减值,这财计就能一直玩下去。垃圾土储卖不动卖不掉反而是一种利好,因为就不用结算,那些以前藏的财务成本就不会体现到财报上。

【購買、出售或贖回本公司之上市證券】

截至二零二三年六月三十日止六個月內,限制性股份激勵計劃的受託人根據限制性股份激勵計劃項下信託契據的條款於香港聯合交易所有限公司購買合共23,426,193股股份,總代價約為499,432,716港元;此外,本公司附屬公司於公開市場購買本金共126,375,000美元之本公司發行的優先票據。(注:回购票据干嘛?本质上是经营好企业,用回购的资金,拿块好地,不好嘛?为何万科不做回购?)

==== 以下全文 ====