这周在读克莱顿·克里斯坦森的《创新者的解答》,这本书初版于2003年,是作者另一本大作《创新者的窘境》的姐妹篇。在这本书里,我读到最有价值的部分在第五、六两章,关于企业如何对待垂直整合与外包,以及企业如何应对品类的“货品化”。

所谓货品化(国内也称“标品化”),即在一个品类的生命周期中,该品类的产品由于竞争加剧,以及成本趋于变低,而从小众且高利润的产品变成大众化且利润微薄的产品。30年前的A级燃油车、20年前的PC、10年前的智能手机都在重复上演。

先说结论:对于一个已经进入货品化阶段的品类,千万不要碰没有做垂直整合、或者没有自研核心零部件的企业股票。

这本书对于货品化趋势下,非垂直整合型企业所面对的压力和煎熬,逻辑梳理如下:

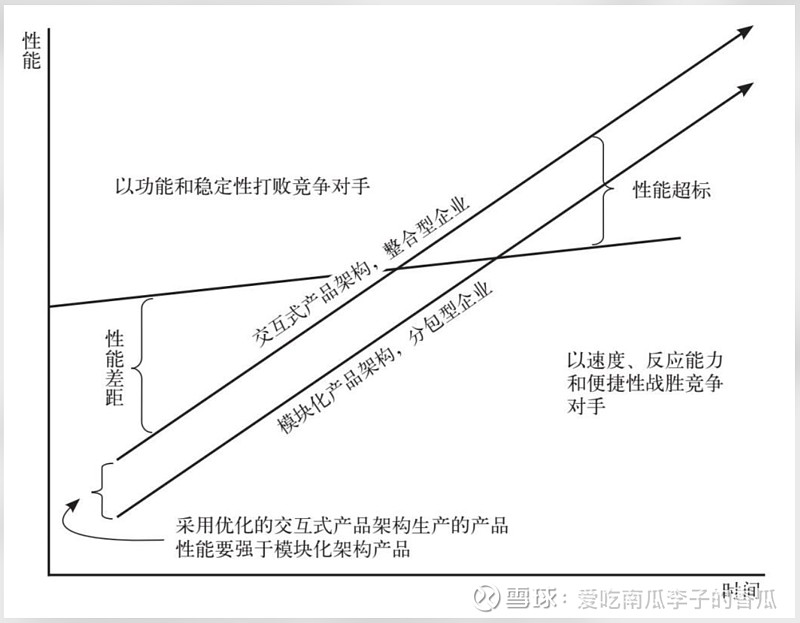

1、企业在品类的生命周期不同阶段,会面对两种不同的情境:当前市面上的产品是“不够好”,还是“好得过头”。对于品类还处于渗透率低,市面上产品还“不够好”的阶段,垂直整合(书中叫“交互式产品架构”、现在的时髦叫法是“全栈自研”)更有优势;而品类已经获得较高渗透率,市面已经存在大量“好得过头”的产品时,模块化的外包策略则更适用。

2、以内部整合能力见长而称霸业内的企业,包括早期计算机行业中的IBM、汽车行业中的福特和通用、智能手机行业的苹果和三星,都主导了“不够好”的产品竞争市场。但是,事实证明,它们的主导权只持续了一段时间而已,这些企业在竞相生产出最佳产品之后,就会发现它们的产品已经开始“好得过头”了,超过了用户的实际使用需求。当走到这一步时,它们的竞争优势便开始逐渐减弱(对苹果和三星来说,他们在大众市场开始处于相对弱势,但高端市场还是非常强)。当产品还处于“不够好”的市场情境之中,拥有专利性架构的产品相较于竞争对手来说,拥有更大的成本优势。当市场情境发生改变,也就是当占统治地位、享受高额利润的企业开始“过度服务”它们的主流客户时,这个游戏就玩不下去,到了更换庄家的时候。客户不会再为“好得过头”的产品支付更高的价格。这个时候,为消费者提供低成本、模块化、“刚刚好”产品的企业,开始进入红利期(2013-2018年的小米)。

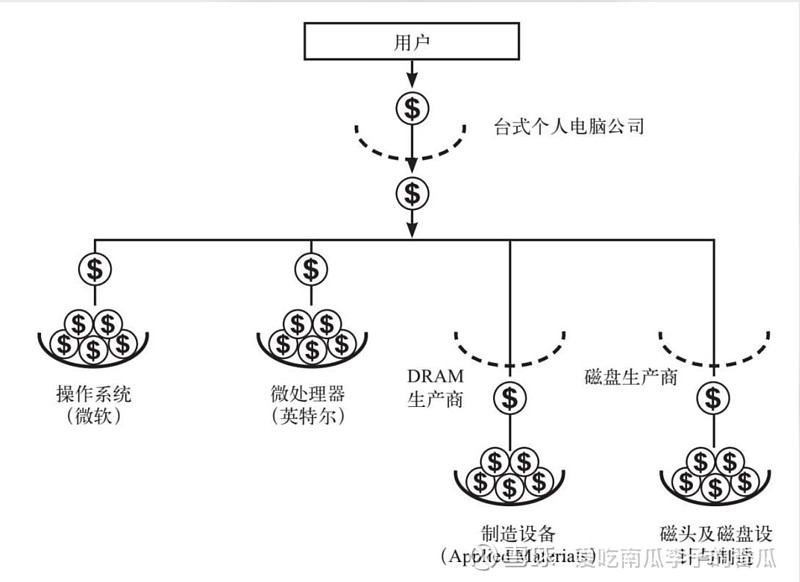

3、当模块化产品开始统治市场,市场玩家变多,但渗透率已经到顶,市场蛋糕不再继续变大,货品化时代也随之到来。这个时候你的产品性能不再由你自己决定,而是由你的子系统供应商(燃油车时代的Tier-1,PC时代的英特尔与微软、智能手机时代的高通与安卓)说了算。整机企业就很难再像过去一样大把赚钱了,利润将逐渐被压榨到仅能维持生存而已。

4、能留住财富的聚宝盆和让金钱白白溜走的漏水篮有哪些不同呢?最能攒钱的聚宝盆就是价值链上那些性能不够完善、尚未达到客户要求的产品(主要是核心零部件)。这些产品都倾向于采用交互式和专利性架构。而那些漏水篮式的企业只能赚取微薄利润。在这个时候,你会发现垂直整合的苹果、三星、以及自研AP的华为,在这个大潮下受的冲击是相对较小的。而模块化的小米OV活得都很苦。

5、虽然近几年小米尝试通过影像技术提升自己的差异化卖点,进军盈利更好的高端市场,但如果根据上面图的逻辑,更多的利润还是落在了索尼、莱卡这些具有差异化能力的子系统服务商手中。

$小米集团-W(01810)$ $苹果(AAPL)$ $三星电子(SSNLF)$

精彩讨论

爱吃南瓜李子的香瓜2023-09-07 18:25如果将这个理论套用到当下的新能源车领域,可以做出如下推演:

1、电动车:尚处于市面上产品还“不够好”的阶段(主要体现在续航、充电速度),以特斯拉和比亚迪为代表的三电高度垂直整合的车企会更有优势。但预计在3年内,随着电池与充电技术的成熟、各家车企在在三电领域的差异性会大大缩小,品类整体进入产品“好得过头”阶段。不考虑智能驾驶因素的电动车将进入“货品化”时代,大部分车企会将三电外包给有竞争力的tier-1。具有差异化性能的三电解决方案提供商将攫取电动车价值链绝大部分利润。部分在三电领域有竞争力的车企会衍生出专做tier-1的子公司(目前比亚迪已经在这么做了)

2、智能车。虽然电动车进入“货品化”时代,但智能车仍将在较长时间停留在“不够好”的阶段。智能驾驶将成为车企摆脱“货品化”低利润诅咒的武器。这个时候,智能驾驶全栈自研的车企将重新获得差异化优势(如蔚小理+零跑,当然前提是他们要活过第一阶段),而采取模块化方案的车企将会陷在“货品化”的泥潭中(如外采Mobileye的极氪、华为解决方案的赛力斯)勉强微利生存。而利润会漏出到华为这类具有差异化能力的子系统服务商手中。

$比亚迪(SZ002594)$ $特斯拉(TSLA)$ $小鹏汽车(XPEV)$

爱吃南瓜李子的香瓜2023-11-06 09:25最近小米14卖的不错。但回到克里斯坦森的理论,消费者大量买小米14,有多少是因为骁龙8Gen3的性能爆表,又有多少是因为小米的综合体验?我觉得前者的可能性很大。要验证这个观点,可以等其他几家安卓厂推出8Gen3旗舰之后的控比数据就知道了。另外,如果消费者真的是奔着8Gen3去的,那价值链又有多少利润能留在小米手上?$小米集团-W(01810)$

爱吃南瓜李子的香瓜2023-12-30 20:52结合关键事件回看小米近2个月股价变化,太现实了。股价完全是由量产产品驱动,而非PPT预期驱动。只要有好产品(首发8Gen3的小米14)和合理定价,股价就能往上走。产品缺乏亮点(SU7没明显优势,厉害的技术还停留在PPT上)和合理定价(按目前配置大概率会超出小米品牌的价格带心智),股价就不给面子。$小米集团-W(01810)$

炒股即修行2023-09-06 13:21小米没有牛逼功夫,不就只能在硬件加成逻辑下拼杀了。输出品牌,周边生态,打的还是低端杂牌货。类似于名创优品策略

炒股即修行2023-09-06 13:08苹果相对于三星华为的高利润,核心不是其硬件(即便定制开发了CPU),而是软件垂直整合(从系统到核心APP)

全部讨论

如果将这个理论套用到当下的新能源车领域,可以做出如下推演:

1、电动车:尚处于市面上产品还“不够好”的阶段(主要体现在续航、充电速度),以特斯拉和比亚迪为代表的三电高度垂直整合的车企会更有优势。但预计在3年内,随着电池与充电技术的成熟、各家车企在在三电领域的差异性会大大缩小,品类整体进入产品“好得过头”阶段。不考虑智能驾驶因素的电动车将进入“货品化”时代,大部分车企会将三电外包给有竞争力的tier-1。具有差异化性能的三电解决方案提供商将攫取电动车价值链绝大部分利润。部分在三电领域有竞争力的车企会衍生出专做tier-1的子公司(目前比亚迪已经在这么做了)

2、智能车。虽然电动车进入“货品化”时代,但智能车仍将在较长时间停留在“不够好”的阶段。智能驾驶将成为车企摆脱“货品化”低利润诅咒的武器。这个时候,智能驾驶全栈自研的车企将重新获得差异化优势(如蔚小理+零跑,当然前提是他们要活过第一阶段),而采取模块化方案的车企将会陷在“货品化”的泥潭中(如外采Mobileye的极氪、华为解决方案的赛力斯)勉强微利生存。而利润会漏出到华为这类具有差异化能力的子系统服务商手中。

$比亚迪(SZ002594)$ $特斯拉(TSLA)$ $小鹏汽车(XPEV)$

最近小米14卖的不错。但回到克里斯坦森的理论,消费者大量买小米14,有多少是因为骁龙8Gen3的性能爆表,又有多少是因为小米的综合体验?我觉得前者的可能性很大。要验证这个观点,可以等其他几家安卓厂推出8Gen3旗舰之后的控比数据就知道了。另外,如果消费者真的是奔着8Gen3去的,那价值链又有多少利润能留在小米手上?$小米集团-W(01810)$

小米没有牛逼功夫,不就只能在硬件加成逻辑下拼杀了。输出品牌,周边生态,打的还是低端杂牌货。类似于名创优品策略

苹果相对于三星华为的高利润,核心不是其硬件(即便定制开发了CPU),而是软件垂直整合(从系统到核心APP)

同意!很多时候,花很多精力去搜集资料,其实没有搜集到重点,分析也其实没抓住重点,其实是自己重复造梯子,如果先研究大师的理论著作,或者自己先精研企业史,再看很多企业,就一目了然,无需多少功夫。所以我这些年是把精力放到后者上,所以筛选力越来越强,一眼看到企业死穴

小米自己定位就是你说你名创优品,人家压根没想做苹果这样的企业,小米想做个牌子,忽悠屌丝买单,贴牌把自己贴成巨头,收割底下供应商和消费者。一开始想互联网化搞营销推广,搞商城,搞智能家居系统集成,让别人接入他的系统,反正他们一开始就不是准备做硬件做事业,就是想用互联网模式去干实业!