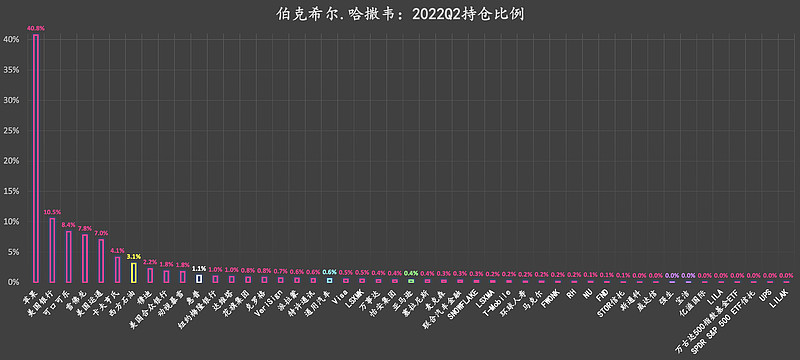

根据伯克希尔.哈撒韦Q2 2022 13F文件相关信息:

整理得到Q2伯克希尔.哈撒韦如下持仓比例:

图中,随心情,我将西方石油标记为了金色、惠普标记为了白色、通用汽车标记为了蓝色、亚马逊标记为了绿色、强生以及宝洁标记为了紫色。

有一些公司,我在不久之前是写过的。

强生(图中紫色):

宝洁(图中紫色):

亚马逊(图中绿色):

此处,暂时先列出这3家。待会儿主要看持仓比例相对靠前的。

伯克希尔.哈撒韦的持仓特点是:高度集中。伯克希尔.哈撒韦的持仓,似乎非常夸张地分为了两大类:苹果、非苹果。

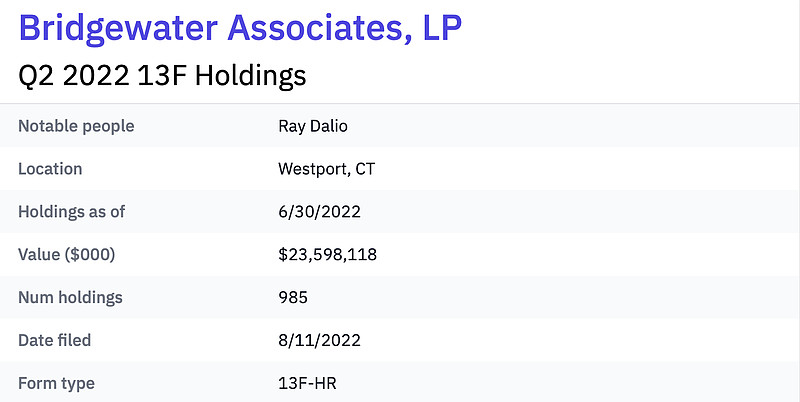

伯克希尔.哈撒韦的这一高度集中地持仓特点,与桥水(Bridgewater Associates,LP)完全不同。桥水在Q2 2022持仓标的数量高达近1000个,并且高度分散:

关于桥水(Bridgewater Associates,LP)的持仓,以后再议。

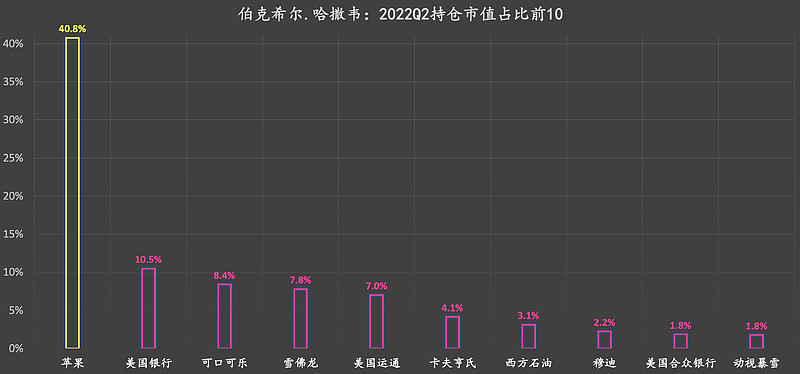

这回说一下伯克希尔.哈撒韦的持仓。

伯克希尔.哈撒韦2022Q2持仓比例前10:

其中,

位列第一位的苹果,我在不久之前已经写过了:

位列第三位的可口可乐,我在某处也大概提到过。不妨顺便看看百事可乐:

位列第五位的美国运通:

伯克希尔持仓比例前6,合计持仓占比高达79%左右。

所以,接下来,

我准备去大致梳理一下持仓比例前6中的其他3家:美国银行、雪佛龙、卡夫亨氏。

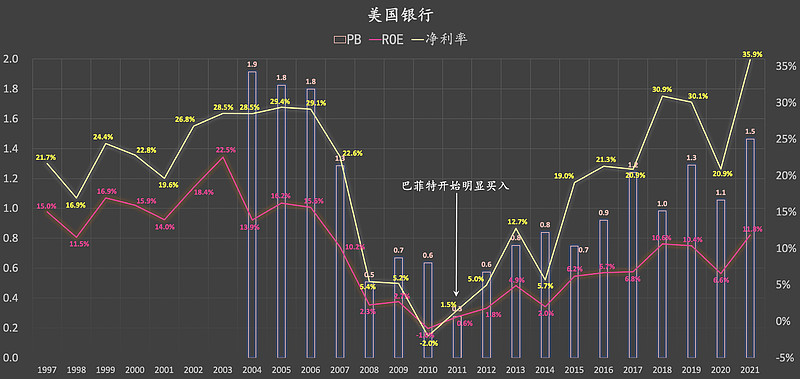

一,美国银行

(重点:PB数据为主观粗略估计值,可能存在较大偏差)

1997-2007年,美国银行期间平均ROE约为15.5%,还不错。

2008年左右,美国正经历金融危机。2008年,美国银行的盈利表现同比大幅下降。2008-2012年,美国银行期间平均ROE仅为1.3%左右,且期间PB相对估值处于相对低位。

2011年左右,巴菲特开始明显买入美国银行。该年美国银行的PB估值似乎正好处于“V型反转”的底部附近。近几年,美国银行盈利表现改善明显。2018-2021年,期间平均ROE约为9.8%

仅从近十余年的长期盈利表现这个维度来看,我国的某些龙头银行就要比美国银行好了很多。

(重点:关于本文,请自行核对数据及信息准确性,不保证观点客观性,切勿作为任何投资依据,切勿作为任何个人或公司的评价依据!)

.......................................

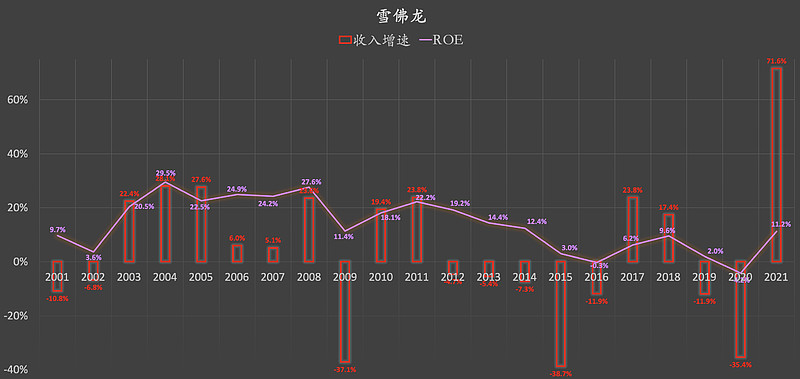

二,雪佛龙

2001-2021年,雪佛龙期间平均ROE约为13.7%

2021年,雪佛龙营业收入同比暴增约71.6%,盈利水平也同比大幅改善。2022上半年,雪佛龙营收、净利润继续同比上年同期大幅增长。

伯克希尔持有雪佛龙,其持仓市值占比由2021Q4的1.36%左右,大幅提升至2022Q2的7.8%左右。

也就是说,伯克希尔主要是在雪佛龙2021年已经表现出了“爆发性”的营收增长之后的2022年上半年对雪佛龙进行的大幅增持。

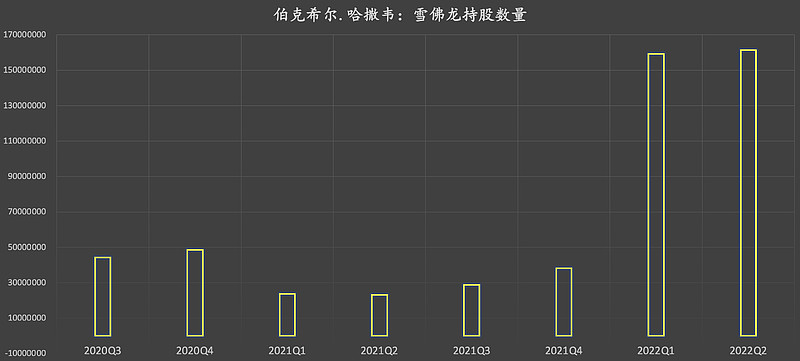

再具体一点,应该主要就是在2022Q1对雪佛龙进行的大幅增持:

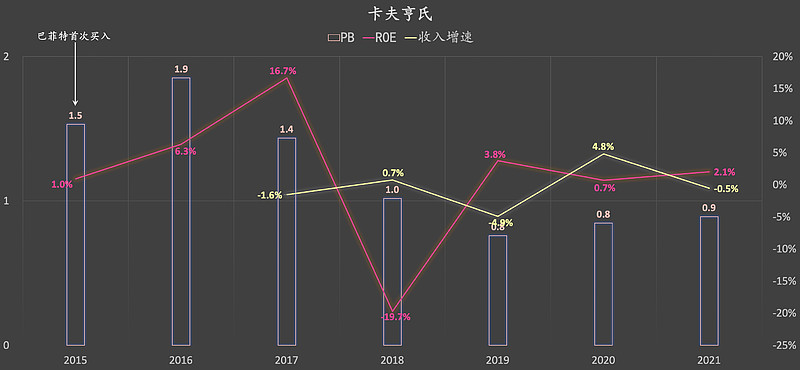

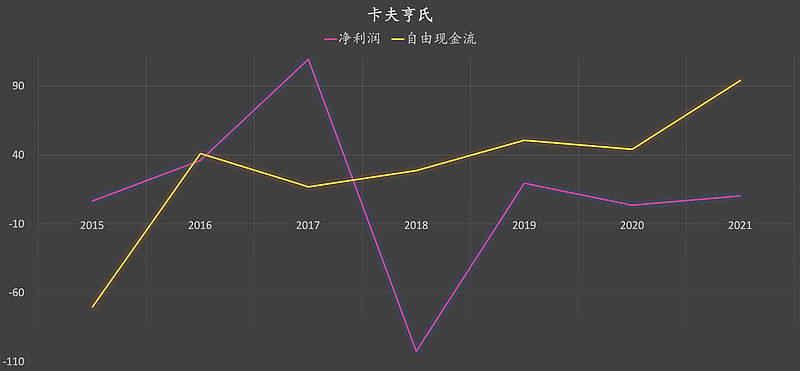

三,卡夫亨氏

图中白色箭头,巴菲特于2015年首次买入卡夫亨氏。巴菲特在后来承认:买贵了。

近几年盈利表现较差。

与净利润相比,自由现金流表现似乎要好很多(自由现金流采用极简估算法):

今天暂时先看到这里。初步印象是:相比之下,中国或许并不缺乏好的机会。下回也许可以继续看看:西方石油、穆迪、美国合众银行、动视暴雪、惠普、通用汽车…….

【新书上架:有折扣】

作者:我

京东购买链接:京东自营店《价值成长周期股:寻找确定性的盈利机会》

这本书的来历:【世界读书日】我写了一本书

.......................................