1976年,苹果公司成立。

1980年,苹果公司公开上市。

1985年,乔布斯被董事会撤销经营大权。

1997年,乔布斯回归苹果担任董事长。

2021年,苹果公司ROE高达约150%!

接下来,

我们快速地走过,

苹果公司近30余年的发展历程。

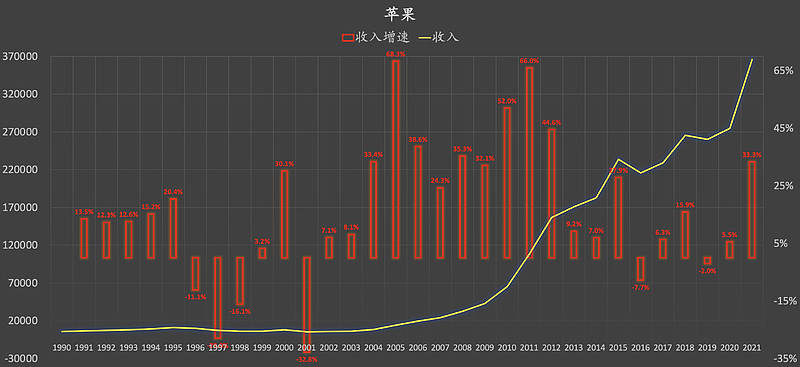

一,1990-2021年:苹果公司营业收入及收入同比增速

(数据来源:整理或估算自苹果公司年度报告)

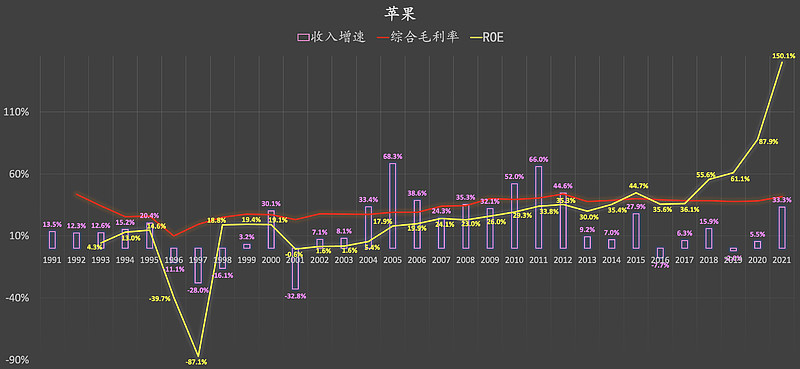

1990-1995年,在乔布斯离开苹果公司的这段时期,苹果公司的营收同比增速依然维持在两位数百分比。

1996-1998年,苹果公司营业收入持续大幅下滑。下滑的程度有多严重?1998年同比1995年,营收规模累计下降约46.3%!乔布斯在苹果公司营收同比下滑最为严重的1997年(该年营收同比大幅下滑约28%、该年苹果公司巨亏且ROE约为-87.1%)回归苹果公司担任董事长。

经过数年的业务重整、内部改革、重新定位等,终于,苹果公司在2004-2012年迎来了长达九年的经营业绩“爆发”期,期间平均收入增速高达43.8%!

1991-2021年,累计31年,期间平均收入增速约为16.9%,营收规模累计增幅约为65倍。

(重点:关于本文,不保证数据准确性、观点客观性,切勿作为任何投资依据)

...................................................

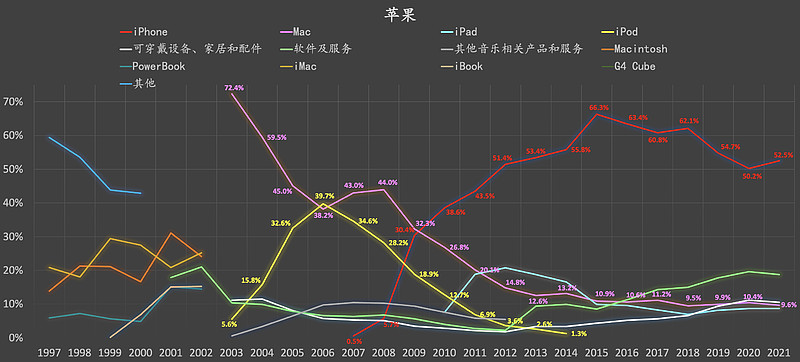

二,收入结构:分产品收入占比

(数据来源:整理或估算自苹果公司年度报告)

1997-2002年,发展早期,苹果公司主打产品有iMac、Macintosh、PowerBook等。

2003-2021年,总体上,Mac系列产品(图中粉色)营收占比大幅下降。

2003-2006年,iPod系列产品(图中金色)营收占比持续大幅上升。随后iPod系列产品营收占比在2007-2014年持续显著下降。

2007-2015年,iPhone系列产品(图中红色)营收占比持续显著上升。2016-2021年iPhone系列产品营收占比长期维持在50%以上。

2012-2021年,总体上,软件及服务营收占比持续上升。该项业务,我们在这里暂时看不出什么特别之处,稍后我们会看到一些亮点。

...................................................

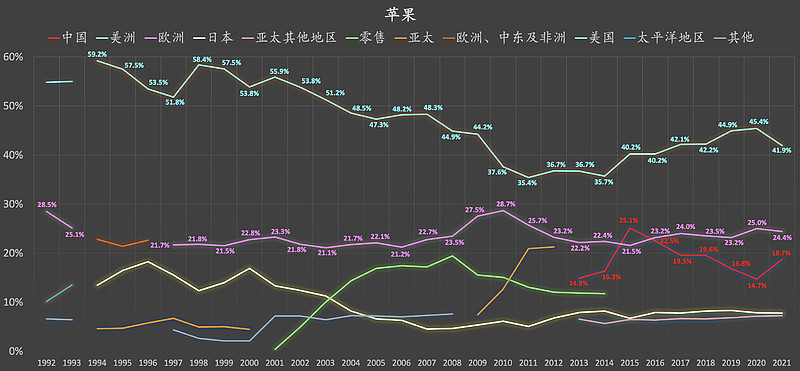

三,收入结构:分地区收入占比

(数据来源:整理或估算自苹果公司年度报告)

发展早期,苹果公司以美国和欧洲市场为主。

近30余年,总体上:

1,随着苹果公司的海外扩张,苹果公司在美国市场收入占比逐步下降。

2,苹果公司在欧洲市场的收入占比长期维持稳定。

3,2013年开始,苹果公司将中国市场的营收单独列出。2016-2020年,苹果公司在中国市场的营收占苹果公司总营收的比例持续显著下降。2021年有所回升。

...................................................

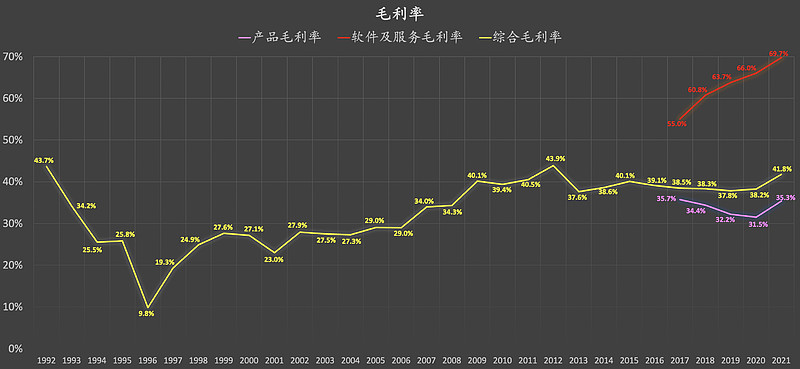

四,毛利率

(数据来源:整理或估算自苹果公司年度报告)

2017年开始,苹果公司将综合毛利率进一步细分为:产品毛利率、软件及服务毛利率。

以上第二条中提到:

“2012-2021年,总体上,软件及服务营收占比持续上升。该项业务,我们在这里暂时看不出什么特别之处,稍后我们会看到一些亮点。”

现在我来说一下亮点,该项业务不仅总体上营收占比持续上升,而且该项业务的毛利率(图中红色)在2021年上升至69.7%!如果该项业务在未来持续高速增长,则对苹果公司未来的经营业绩是一个不错的“加分项”。

2017-2021年,近五年,产品平均毛利率、软件及服务平均毛利率分别约为33.8%、63.1%。

1992-2021年,总计30年,期间平均综合毛利率约为32.8%

1992-2006年,总计15年,期间平均综合毛利率约为26.8%

2007-2021年,总计15年,期间平均综合毛利率约为38.8%

后15年相比于前15年,长期平均综合毛利率提升显著。

...................................................

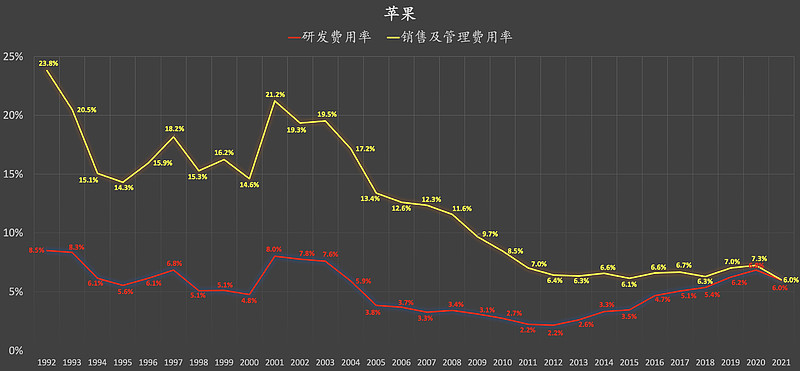

五,研发费用率、销售及管理费用率

(数据来源:整理或估算自苹果公司年度报告)

1992-2003年,发展早期,研发费用率、销售及管理费用率,相对更高。

2004-2021年,销售及管理费用率显著下降。

苹果公司比较有意思的是:作为一家高科技公司,相比之下,苹果公司的长期研发费用率是显著偏低的。

1992-2021年,总计30年,期间平均研发费用率仅为5.1%左右。

2005-2015年,总计11年,期间平均研发费用率仅为3.1%左右。

近几年研发费用率有所上升,但2016-2021年平均研发费用率也仅为5.7%左右。

苹果公司长期表现出来的低研发费用率可能与其产品开发的战略有关:高度聚焦。

苹果公司高度聚焦在几个核心的产品系列,这样的好处就是:将规模效应发挥到极致,通过持续打造爆款来扩大营收,直接或间接地降低研发费用率。

而采用类似的高度聚焦产品开发的战略的,还有特斯拉。特斯拉的产品系列,可能五个手指都能数得清。

...................................................

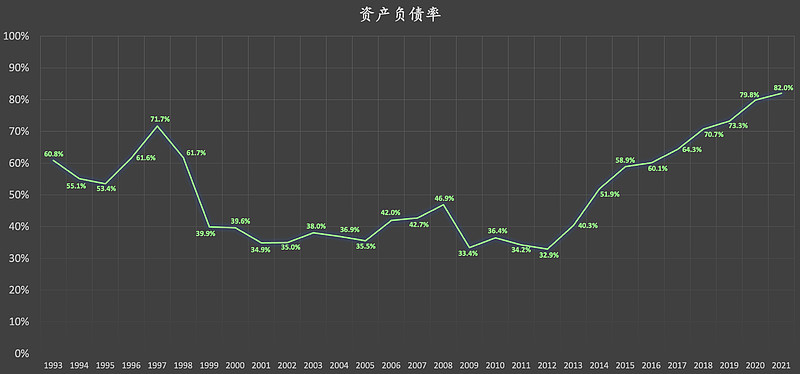

六,资产负债率

(数据来源:整理或估算自苹果公司年度报告)

总体上,苹果公司资产负债率并不高。近些年,可能由于身处美国宏观低利率环境,资产负债率持续上升。

...................................................

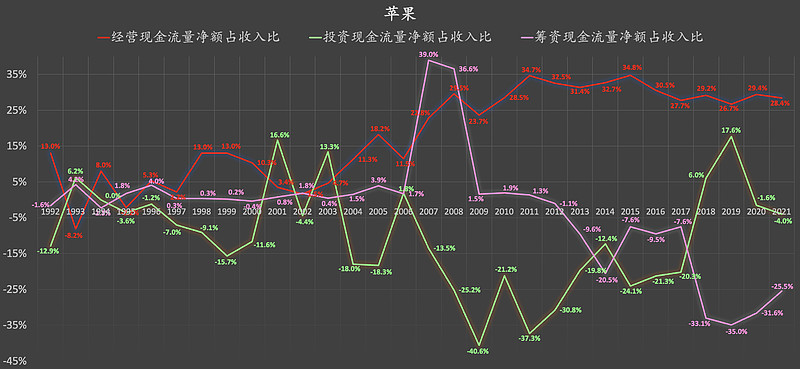

七,现金流

(数据来源:整理或估算自苹果公司年度报告)

红色:经营现金流量净额占收入比

绿色:投资现金流量净额占收入比

粉色:筹资现金流量净额占收入比

1992-2021年,总计30年,总体上来看:

1,经营现金流大幅改善。

2,近10年筹资现金流负向流动持续扩大,分红力度持续加大。

3,近10年自由现金流持续显著改善(投资现金流量净额由负转正)。

...................................................

八,ROE

(数据来源:整理或估算自苹果公司年度报告)

1996-1997年,随着营收大幅下滑,苹果公司连续出现巨亏。

2017-2021年,苹果公司ROE由36.1%大幅飙升至150.1%!

作为对比:

1,2004-2012年,期间平均收入增速高达43.8%,期间平均ROE约为23.9%

2,2017-2021年,期间平均收入增速约为11.8%,但期间平均ROE高达78.1%!

...................................................

九,综上

苹果是一家比较特别的科技公司:强大的终端消费“粘性”、高度聚焦的产品系列、相对偏低的研发费用率。

【新书上架:有折扣】

作者:我

京东购买链接:京东自营店《价值成长周期股:寻找确定性的盈利机会》

这本书的来历:【世界读书日】我写了一本书

...................................................