一,巴菲特两次“交手”美国运通

1,竞争危机

先说时间离我们最近的一次,这一次是长期持有。

1994-2022年,美国运通在巴菲特的股票仓位权重中,都处于相对显著的位置。

而本文,将涵盖1989-2021年美国运通的部分财务数据:“陪跑”巴菲特持仓全过程。

.......................................

1980-1990年代,受到来自Visa、MasterCard多方面的市场挤压,美国运通的付账卡业务出现颓势。

1991年,巴菲特通过伯克希尔投资了3亿美元买入了美国运通的附带上限可转换优先股(年利息率为8.85%)。

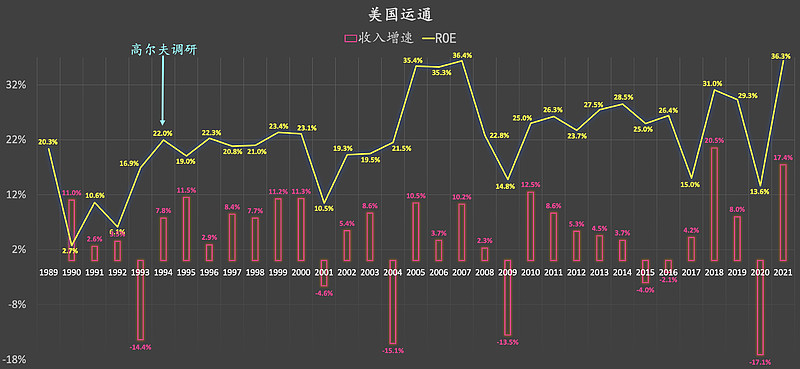

1994年,巴菲特通过“高尔夫调研”,巴菲特放弃了卖出美国运通的想法,计划买入更多美国运通的股权。

1994-2022年,美国运通在巴菲特的股票仓位权重中,都处于相对显著的位置。

.......................................

2,“色拉油”危机

这一次是短期持有,参考意义有限。我也暂时找不到那个年代的财务报表。

1963年,美国运通遭遇“色拉油”危机。

1964-1966年,巴菲特陆续买入美国运通。

1966年,巴菲特开始逐步卖出美国运通,获利约2.5倍。

.......................................

二,美国运通

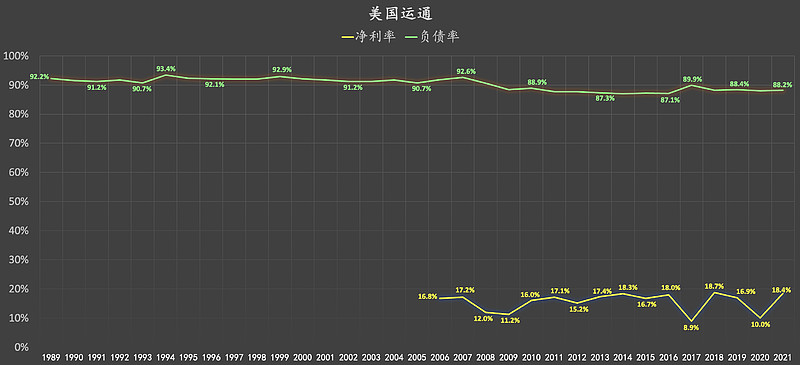

1,负债率、净利率

(数据来源:估算自美国运通年度报告)

1989-2021年,负债率长期大致维持在90%上下。

(重点:关于本文,请自行核对数据准确性,不保证观点客观性,切勿作为任何投资依据!)

.......................................

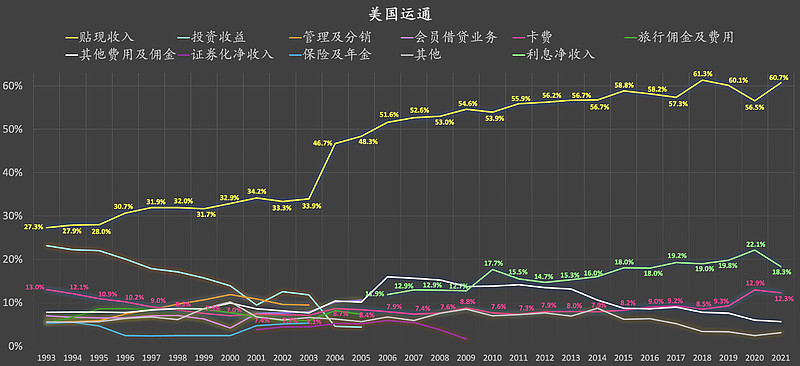

2,收入结构(各项收入占比)

(数据来源:估算自美国运通年度报告。由于不同的人可能会采用不同的统计口径,这里的统计结构或许仅能大致反映总体趋势。)

1993-2021年,由于时间跨度较长,收入明细项目下面的名称经历了一些变迁。

但贴现收入(图中金色)、卡费(图中粉色)这两个收入项的名称一直维持原状。

贴现收入不难理解,它就是美国运通卡的持卡人在商户处消费后,商户需向发卡公司支付的手续费。该项收入占总收入的比例,在长期来看,有了大幅提升。

卡费占总收入比例,在长期来看:先降后升。

.......................................

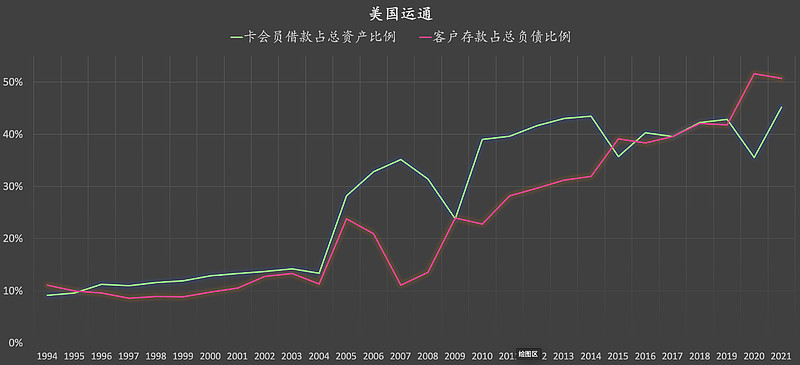

3,资产结构

(数据来源:估算自美国运通年度报告)

长期来看,卡会员借款占总资产比例、客户存款占总负债比例,均有了大幅提升。

.......................................

4,ROE、收入增速

(数据来源:估算自美国运通年度报告)

1990-2021年,累计32年,期间平均收入增速仅为4.1%左右。尽管长期收入增速偏低,但期间资产、负债结构发生了比较明显的变化:1995-2021年,卡会员借款金额、客户存款金额,长期平均同比增速分别为10.7%、10.2%左右。

1989-2021年,累计33年,期间长期平均ROE高达22.2%左右!

1994年,巴菲特通过“高尔夫调研”(如图中亮蓝色箭头所示),巴菲特放弃了卖出美国运通的想法,计划买入更多美国运通的股权。1994-2022年,美国运通在巴菲特的股票仓位权重中,都处于相对显著的位置。1994-2021年,累计28年,期间长期平均ROE高达24.1%左右!

.......................................

三,综上

查理.芒格说,长期而言,一只股票的长期年化收益率约等于其ROE。

【新书上架:有折扣】

作者:我

京东购买链接:京东自营店《价值成长周期股:寻找确定性的盈利机会》

这本书的来历:【世界读书日】我写了一本书

...................................................