昨天我发了一篇文章引发了很多的争议:是市场错了还是你错了? (争议请具体看评论)。我文中想表达的观点是:市场当然会犯错,而且可能长期犯错,当市场犯错而你没错的时候,你是很痛苦也是很无奈的,毕竟运气/天意是成功的重要一环,老天不站在你这一边这是投资或生活中都会遇到的,你除了痛苦的接受别无他法(虽然你失去的年华不会再回来)。

而很多人并不认可我的观点,有的人抨击我文中提到的复星国际这公司,说他不好远不如格力(管理层、利润质量、ROE差距等),而有的人观点是,市场永远不会错,或者说短期可能错,长期绝对不可能错。以此来证明我的观点是无稽之谈。

我想说的是,是不是复星国际这个公司根本不重要,很多人根本没搞懂我要表达的意思,或者说搞懂了也在狡辩,充满了偏见。今天我就换个说法,我不看港股,也不做不同公司之间的对比(有的人永远有理由证明一家公司便宜有便宜的道理),我们就来看看大家都认可的A股的招行这个大白马好公司自己和自己的对比。

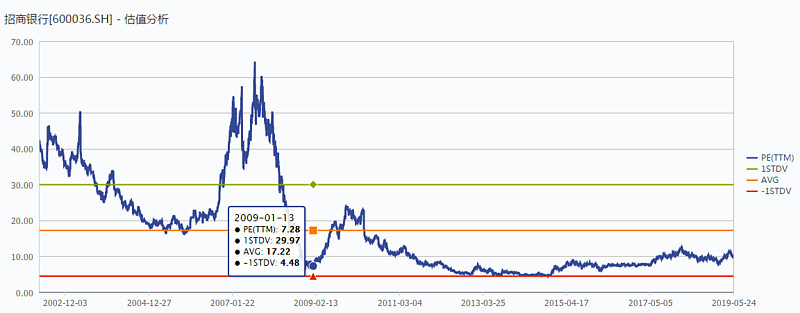

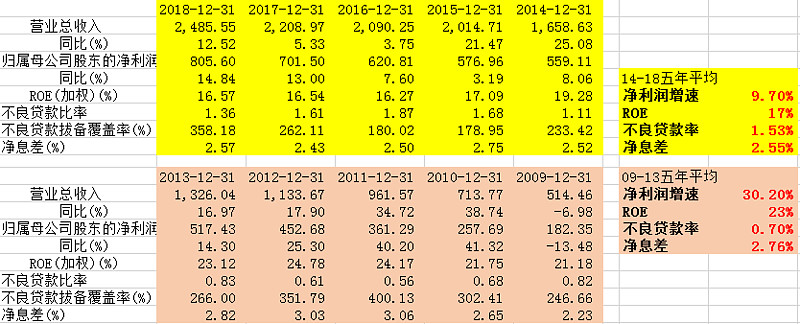

招行在09初-14年中这5年多的时间里,净利润从09年的178亿提升到13年的513亿,净利润复合增速30.2%,ROE稳定在20%以上,平均ROE高达23%,但股价却是基本0涨幅。

你天赋极高,你尽了一切的努力,你看对了招行未来5年的业绩,你判断准确了09年是市场的底部区间,这时你以7-8倍PE买入了中国最优秀的核心资产招商银行,你相信价值必定体现,你坚定地长期持有,但最终5年过去了你一无所获。这还不是最惨的,更悲惨的是,你在14年底看着疯涨的中小创、垃圾题材股时,你终于到达了极限,5年来你不断的怀疑自我的价值投资体系,终于从怀疑自我到了否定自我,你高声呐喊:我再也不信价值投资了,然后无奈的认输卖出。那么接下来,你将错过招行的超级牛市近5倍的涨幅。更为讽刺的是,14-18年这五年,招行的净利润复合增速下降9.7%,平均ROE下降到17%,资产质量变差了、坏债率变高了。可以说09-14这五年招行的基本面远超14-18这五年,但市场对其的定价却是反过来的,前五年0涨幅,后五年5倍。

各位亲爱的、聪明的雪球网友们,你们说,这到底是谁错了呢?是投资者判断错了招行基本面、判断错了安全边际、判断错了市场顶底,还是说是市场给了招行错误的定价呢?

所以,我要在表达一下我的观点:

1)价值投资的最大难点之一是掌握市场先生的脾气(有时候搞清楚企业的基本面和安全边际并不是最重要的)。但市场先生就如同薛定谔的猫,不到答案揭晓的一刻,你永远不知道对错。你坚持到底的,不一定是对的(业绩被证伪),而如果你放弃了,可能市场就向你就认错了。投资是很痛苦的事,因为很多时候,你根本搞不清楚到底是市场错了,还是你错了(特别是在港股)。如果你能搞清楚,你离成功也就不远了。

2)有时候你或许没有错,你做对了一切的事,你把一切能控制的事做到了极致,但市场错了,天命不由你,运气不在你这里。很多时候,天时地利人和缺一不可,投资需要一些运气,人生需要一些运气。只是遗憾的是,当老天不站在你这边的时候,你失去的光阴是永远不会再回来了;市场或许最终会和你说声抱歉,但面对失去的光阴这已经没有了意义。

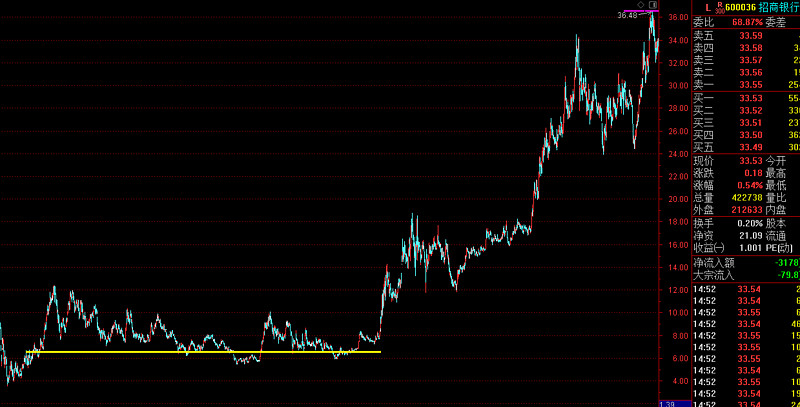

PS.图为招行的股价和估值走势,以及业绩情况。

@今日话题 @梁宏 @林奇法则 @萧兄

精彩讨论

五三零入市的小散2019-05-24 16:21我用雪球7年了,我觉得价值兄脾气非常好,很少拉黑嘲讽他的人,并且分享了很多个股的研究,价值兄是值得雪球用户尊敬的人。

林奇法则2019-05-24 16:33既然at我我就说说我的看法吧,实际上不光是招行,你还可以举出茅台的例子,所有的评判标准变成了5年内的涨跌幅,我昨天说的意思是要以股东权益来评判一个公司的内生增长情况,你们的评判标准就是利润涨了,或者股东权益涨了,但是股价下跌,你们的锚定永远是股价表现出的是否正确,如果换个视角你变成了公司合伙人,市场在一段较长时间的出价是可能出现一定的不合理性,没错市场有的时候错了。但实际的情况是市场在大部分情况下是正确的,你们举几个个别例子来说明市场的无效性,那么我们反过来看有多少是你们看对了,一段时期表现不好,后来表现好的?我想比例很低吧,原因很简单,好企业少啊。真实的情况是大部分情况下市场对了,你们错了啊。你还觉得是运气不好吗?不信你可以把你曾经看好的都列一遍?

养鹅人2019-05-24 16:43分红能帮助纠正你说的这个错误,就假设招行直到现在也没涨,分红也足够让我获得满意的收益了。我曾经也想过你说得这个问题。假如市场一直错,投资人有没有办法依然获得不错的收益。以格力电器过去十年为例,我甚至想过假如市场可以随意操纵格力电器的股价,长期下来市场有没有办法让我亏钱,我发现没有,因为只要市场敢下跌我就敢用分红再买入,第二年的分红会更多,然后直到吃掉更多的股份,最终结论是持续增长的分红是倒逼股价上涨的最大动力。

cfuwxd2019-05-24 20:2909年左右时间段的最低PE_TTM发生在2018-11-4,为7.03,前复权价为5.95。2014年底,招行PE_TTM是7.21,估计变化不大,但是前复权价涨到了14.40,涨幅142%。这可不是文中说的一无所获。6年时间的年化收益率是15.87%。这些收益率是不依赖于估值提升,而就是靠企业赚的钱。事实恰恰表明了和作者相反的结论。

问题不在于价值投资,而在于会不会价值投资的人。如果招行在14年底的前复权价还是一点没涨呢,难道价值投资就错了嘛?恰恰相反,如果基本面无变化,而股价不涨,真正的价值投资者才会觉得赚翻了,3倍的PE,0.6倍的PB,9%股息率,还有15%+持续ROE公司的,我宁愿他永远不涨!

海因茨古德里安2019-05-24 16:21市场永远都是对的。你不能因为自己择时错误,对市场风格判断失误就找借口。打个比方,你在春秋战国时代大谈资本主义那就是找不自在

全部讨论

crossking2019-05-24 18:31你是不是对“正确”有什么误解?——如果市场是正确的,应该是天天一字板、无量跌停,直接到5元开板。还会给你天里量成交换手?

海因茨古德里安2019-05-24 18:28笑死了,中石油从高开到大跌不正是说明市场是对的吗

since19742019-05-24 18:27短期无法对错,长期回归价值

crossking2019-05-24 18:19这么杠精的回复也会那么多点赞,佩服。你2008去买中石油呀,市场一致认可,市场总是“对的”。

不明真相的农夫2019-05-24 18:17市场在大多数时候是对的,也就是大多数时候,下注都不可能获得超额回报。

我个人不反对市场有效论,这也是为什么炒股难赚钱甚至几乎赚不到钱的道理。

我个人反对的是市场绝对有效论,因为明智的人绝对会找到为数不多定价错误的能获得超额回报的机会。

但这种机会1,稀有2,很快就会被纠正。(也许纠正的时间是以年计算的。但众人恍然大悟之时,机会早已消失了)

对于多年持有的公司,股价不涨。却只看到企业市盈率越来越低的投资者,切莫轻易感叹市场错了,应该梳理下自己是否具备投资能力了。

还是那句话,做投资长期赚钱一点都不简单。认为简单的不是骗子就是白痴。

市盈率低就是投资?那又那么简单的事。

~~~~~~

完全正确,市场先生错误的时候很少,绝大多数时候很有效果,否则不会出现7-2-1现象了!

古泉2019-05-24 18:16紧跟疯子的脚步没错,但要保持清醒理性的大脑,知进退,市场先生走起时我们要及时跟随,当市场先生撤退时我们也要及时撤退,这需要我们认真研究市场先生,而不能我行我素。一篇文章中说,学习巴菲特理论大多是中印两国价投者,而这是被芒格和巴菲特称他们为书呆子的一群人。可见巴菲特理论只是欧美市场中一种理论,而我们却当作全部,多看看美股市场。

大蓝猫2019-05-24 18:16数据错的,09年招行不可能7-8倍。

ovozzkkk2019-05-24 18:15价值兄,银行用pb估值比较合理。我查了下,招行其实09-13一直是在消化高估值,最低破过1倍pb,后来由于经营的优秀没再跌破1而已,但也没回到09年那样高估值。

无所谓-无所畏2019-05-24 18:08估计这个私募的投研也一样粗糙,和我等散户一个样

人字头2019-05-24 18:04这样的人太多了,从不认错,自己永远是对的,错的都是别人。认个错你会死啊,相反,认个错你会得到很多,比如,你会得到:教训、舒展的心情、别人的安慰和宽容等等。