昨天我发了一篇文章引发了很多的争议:是市场错了还是你错了? (争议请具体看评论)。我文中想表达的观点是:市场当然会犯错,而且可能长期犯错,当市场犯错而你没错的时候,你是很痛苦也是很无奈的,毕竟运气/天意是成功的重要一环,老天不站在你这一边这是投资或生活中都会遇到的,你除了痛苦的接受别无他法(虽然你失去的年华不会再回来)。

而很多人并不认可我的观点,有的人抨击我文中提到的复星国际这公司,说他不好远不如格力(管理层、利润质量、ROE差距等),而有的人观点是,市场永远不会错,或者说短期可能错,长期绝对不可能错。以此来证明我的观点是无稽之谈。

我想说的是,是不是复星国际这个公司根本不重要,很多人根本没搞懂我要表达的意思,或者说搞懂了也在狡辩,充满了偏见。今天我就换个说法,我不看港股,也不做不同公司之间的对比(有的人永远有理由证明一家公司便宜有便宜的道理),我们就来看看大家都认可的A股的招行这个大白马好公司自己和自己的对比。

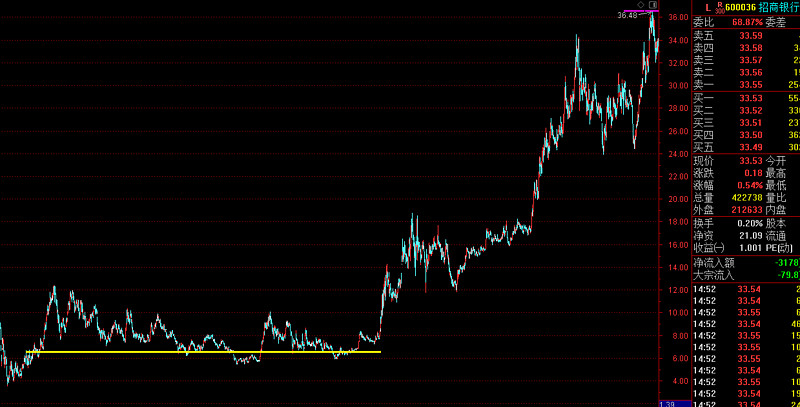

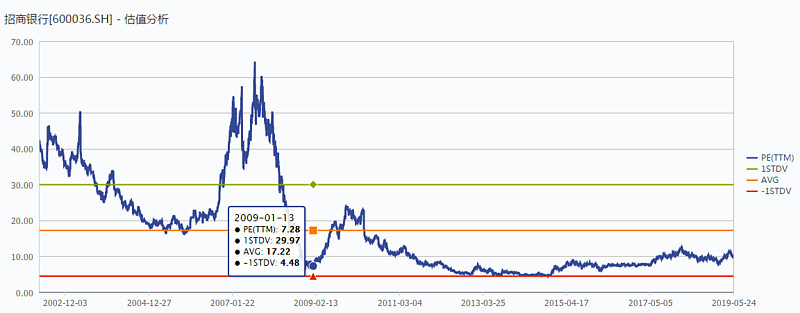

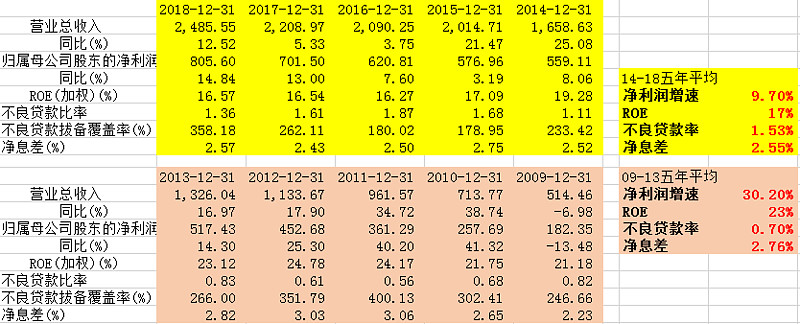

招行在09初-14年中这5年多的时间里,净利润从09年的178亿提升到13年的513亿,净利润复合增速30.2%,ROE稳定在20%以上,平均ROE高达23%,但股价却是基本0涨幅。

你天赋极高,你尽了一切的努力,你看对了招行未来5年的业绩,你判断准确了09年是市场的底部区间,这时你以7-8倍PE买入了中国最优秀的核心资产招商银行,你相信价值必定体现,你坚定地长期持有,但最终5年过去了你一无所获。这还不是最惨的,更悲惨的是,你在14年底看着疯涨的中小创、垃圾题材股时,你终于到达了极限,5年来你不断的怀疑自我的价值投资体系,终于从怀疑自我到了否定自我,你高声呐喊:我再也不信价值投资了,然后无奈的认输卖出。那么接下来,你将错过招行的超级牛市近5倍的涨幅。更为讽刺的是,14-18年这五年,招行的净利润复合增速下降9.7%,平均ROE下降到17%,资产质量变差了、坏债率变高了。可以说09-14这五年招行的基本面远超14-18这五年,但市场对其的定价却是反过来的,前五年0涨幅,后五年5倍。

各位亲爱的、聪明的雪球网友们,你们说,这到底是谁错了呢?是投资者判断错了招行基本面、判断错了安全边际、判断错了市场顶底,还是说是市场给了招行错误的定价呢?

所以,我要在表达一下我的观点:

1)价值投资的最大难点之一是掌握市场先生的脾气(有时候搞清楚企业的基本面和安全边际并不是最重要的)。但市场先生就如同薛定谔的猫,不到答案揭晓的一刻,你永远不知道对错。你坚持到底的,不一定是对的(业绩被证伪),而如果你放弃了,可能市场就向你就认错了。投资是很痛苦的事,因为很多时候,你根本搞不清楚到底是市场错了,还是你错了(特别是在港股)。如果你能搞清楚,你离成功也就不远了。

2)有时候你或许没有错,你做对了一切的事,你把一切能控制的事做到了极致,但市场错了,天命不由你,运气不在你这里。很多时候,天时地利人和缺一不可,投资需要一些运气,人生需要一些运气。只是遗憾的是,当老天不站在你这边的时候,你失去的光阴是永远不会再回来了;市场或许最终会和你说声抱歉,但面对失去的光阴这已经没有了意义。

PS.图为招行的股价和估值走势,以及业绩情况。

@今日话题 @梁宏 @林奇法则 @萧兄

精彩讨论

五三零入市的小散2019-05-24 16:21我用雪球7年了,我觉得价值兄脾气非常好,很少拉黑嘲讽他的人,并且分享了很多个股的研究,价值兄是值得雪球用户尊敬的人。

林奇法则2019-05-24 16:33既然at我我就说说我的看法吧,实际上不光是招行,你还可以举出茅台的例子,所有的评判标准变成了5年内的涨跌幅,我昨天说的意思是要以股东权益来评判一个公司的内生增长情况,你们的评判标准就是利润涨了,或者股东权益涨了,但是股价下跌,你们的锚定永远是股价表现出的是否正确,如果换个视角你变成了公司合伙人,市场在一段较长时间的出价是可能出现一定的不合理性,没错市场有的时候错了。但实际的情况是市场在大部分情况下是正确的,你们举几个个别例子来说明市场的无效性,那么我们反过来看有多少是你们看对了,一段时期表现不好,后来表现好的?我想比例很低吧,原因很简单,好企业少啊。真实的情况是大部分情况下市场对了,你们错了啊。你还觉得是运气不好吗?不信你可以把你曾经看好的都列一遍?

养鹅人2019-05-24 16:43分红能帮助纠正你说的这个错误,就假设招行直到现在也没涨,分红也足够让我获得满意的收益了。我曾经也想过你说得这个问题。假如市场一直错,投资人有没有办法依然获得不错的收益。以格力电器过去十年为例,我甚至想过假如市场可以随意操纵格力电器的股价,长期下来市场有没有办法让我亏钱,我发现没有,因为只要市场敢下跌我就敢用分红再买入,第二年的分红会更多,然后直到吃掉更多的股份,最终结论是持续增长的分红是倒逼股价上涨的最大动力。

cfuwxd2019-05-24 20:2909年左右时间段的最低PE_TTM发生在2018-11-4,为7.03,前复权价为5.95。2014年底,招行PE_TTM是7.21,估计变化不大,但是前复权价涨到了14.40,涨幅142%。这可不是文中说的一无所获。6年时间的年化收益率是15.87%。这些收益率是不依赖于估值提升,而就是靠企业赚的钱。事实恰恰表明了和作者相反的结论。

问题不在于价值投资,而在于会不会价值投资的人。如果招行在14年底的前复权价还是一点没涨呢,难道价值投资就错了嘛?恰恰相反,如果基本面无变化,而股价不涨,真正的价值投资者才会觉得赚翻了,3倍的PE,0.6倍的PB,9%股息率,还有15%+持续ROE公司的,我宁愿他永远不涨!

海因茨古德里安2019-05-24 16:21市场永远都是对的。你不能因为自己择时错误,对市场风格判断失误就找借口。打个比方,你在春秋战国时代大谈资本主义那就是找不自在

全部讨论

鉄掌水下漂2019-05-24 17:23好解读,不给自己找借口,错了就是错了,市场没有那么多漏可以捡,比赛结果出来了又不肯认输,其实是在逃避。

SeerC2019-05-24 17:192009年初到2014年初招商银行A股分红再投复合年化收益率是5.72%,不是0啊;而且到2013年年初是12.88%,到2015年初是14.2%,早一年晚一年都很高,专挑个2014年干嘛

林奇法则2019-05-24 17:19我觉得他们的主要问题是,我认输但不是我的错,是你们有眼不识好东西,很多人犯错原因全是外在的,港股我错了好几次,粤运连续三年业绩增长,股价逆向下跌,谁错了?我错了,sb了,周黑鸭谁错了?我错了啊,投资出问题首先找自己的原因,很多投资者一出问题首先就是外在因素,抱怨环境不能让你变得更好。好比体育运动,跑不好是天气问题,装备问题,饮食问题

高山喬木2019-05-24 17:18看不懂,好深奥

价值要素2019-05-24 17:17价值只会迟到,不会不到。很明显楼主的心态只是想赚尽市场每一个机会而己

风雨walking2019-05-24 17:16你拿招行来举例恰恰说明你的错误。巴菲特说过拿不住好公司十年,一分钟都不要持有。最终招行的走势还是反映了自身价值。以前我就批评过你,过于书呆子气。你真的很努力,每天写那么多的字。就是我们过去所讲的那种明明都是错的缺非要把试卷都写满的学生。

庐隐20142019-05-24 17:12判断标准不一样,不一定基本面好的就涨的多或者不跌,决定涨跌的因素太多,每两三年抄一波赚钱的都是大神,对与错只有主观的人类才有,市场是永远客观的无关对错。

林奇法则2019-05-24 17:12你完全没看懂他说的啊。。。

剑寻2019-05-24 17:11好公司不涨或者垃圾公司暴涨,都是很正常的啊,没什么奇怪的……做私募,没办法的,所有人看的都是短期业绩,两三年不出成绩,就没法玩了,再加上分成机制(赚了分成,亏了不用赔,管理费分文不少)是个人都想搏一把的