摘要

1. 对于管理层越来越明目张胆地掏空公司,我个人判断:亚泰的内部矛盾已积累到爆发的临界点,管理层或将出局,于是狗急跳墙想走之前大捞一笔。

2. 即便海螺不再增持,和另外某几大股东达成“一致行动”,取代第一大股东,理论上也不是没有可能。

3. 海螺买成第一大股东不难,难的是搞定亚泰背后的“生态”。出手的关键可能不是等亚泰资金链断裂,或市值跌到濒临退市。而是有把握从法律层面,股权层面将现有“生态”连根拔起,否则入主了也难搞。

4. 同样是水泥行业,同样是海螺作为二股东,西部水泥也在进行同样可疑的收购,只不过是在非洲。同样是高额负债,同样是借钱收购……可以和亚泰这个案例对照一下。

正文 (全文约2400字)

一、现象:狗急跳墙?

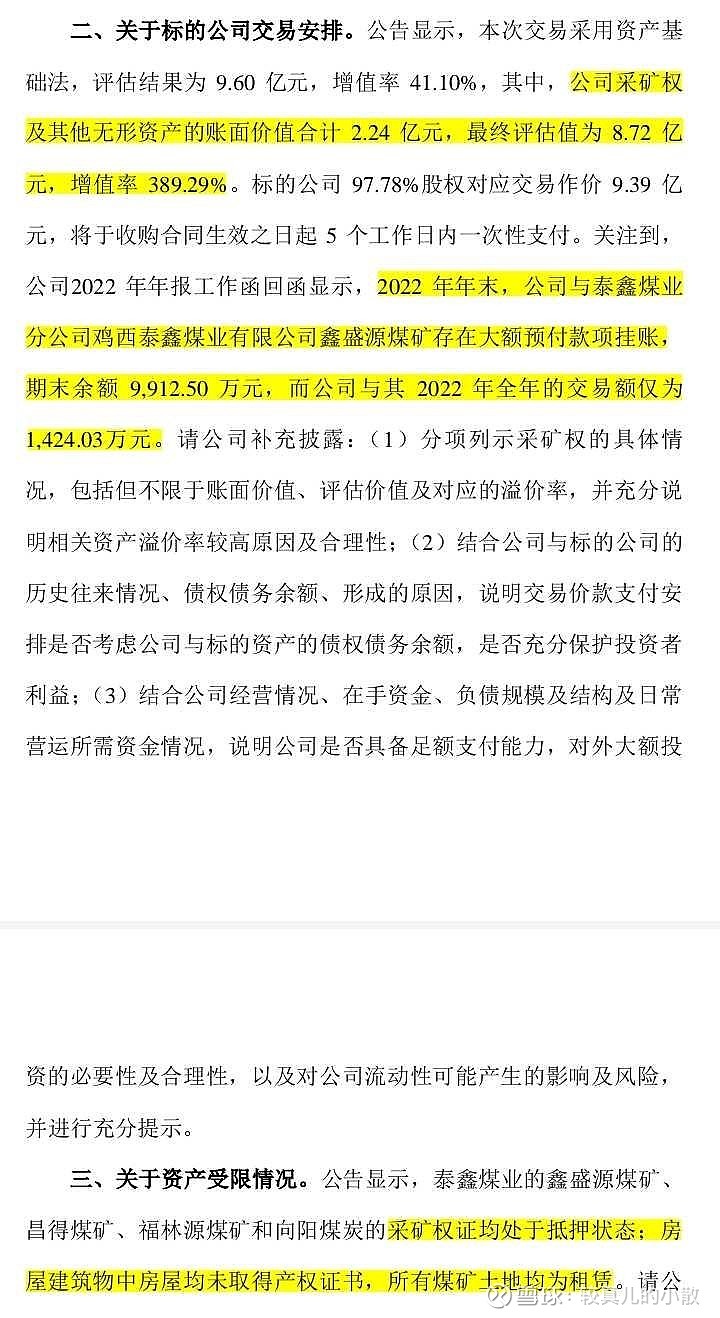

2023年12月13日$亚泰集团(SH600881)$ 公告,全资子公司亚泰能源拟自有资金收购鸡西泰鑫煤业97.78%的股权,交易作价(评估值)9.39亿元,较账面价值溢价41.10%。

熟悉这家公司的投资者,可能一听就知道这是管理层在掏空公司——每年亏几十亿,银行贷款多次逾期的公司,突然要拿出9亿多现金收购一个民营小煤矿——事出反常必有妖。而且亚泰管理层以往就有掏空公司的迹象。(参见《亚泰集团怪事多》《管理层是不是在掏空亚泰?——三季报点评》)

就在当天(从这发函速度来看,想必上交所时刻关注着这家公司。),上交所对此交易火速发出问询函,毫不留情地质问:“是否充分保护投资者利益”“是否存在侵占上市公司利益的情形”?

亚泰秒怂,12月20日就终止了该项收购,而且回复函中以“终止收购”为借口,对问询函五大问题中的后三项“暂不回复”。(“秒怂”和“暂不回复”都显得很心虚。)犯罪未遂就可以不接受调查了吗?监管是代投资人问询,管理层是受股东之托,他有权“暂不回复”吗?

这份问询函为市场划出了此次交易的“重点”,顺手一把扯掉了亚泰管理层的遮羞布,将其侵占上市公司利益的丑恶吃相,赤裸裸地暴露在世人面前:

1.卖方提前两天突击增资

此次交易的卖方,也就是交易标的黑龙江鸡西泰鑫煤业持股97.78%的股东,是两家吉林的商贸公司。诡异的是,2023年11月28日也就是决定出售相关股份的两个交易日前,这两家公司突击增资该矿8.8亿元,且出资是否实缴到位不详。(下图)对上述问题,吉林亚泰“暂不回复”。

2.标的资产受限,评估增值数倍。

此次交易的资产评估中,“采矿权及其他无形资产”评估增值率389.29%。(亚泰公告中列出的资产评估增值明细表,很有“技巧”,没有单独列出“采矿权”。如果不是上交所明察秋毫,即便去看资产评估报告也很难发现“采矿权”这一项增值这么多。)而且上交所强调指出“采矿权证均处于抵押状态;房屋建筑物中房屋均未取得产权证书,所有煤矿土地均为租赁。”(下图)对此亚泰也未给出答复。

3.大额预付款挂账

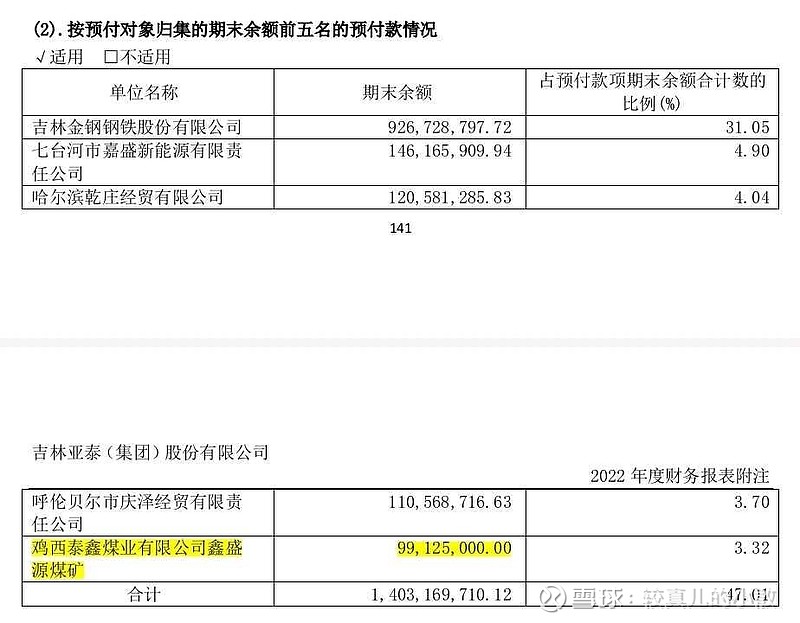

问询函指: 2022 年末,亚泰与泰鑫煤业下属鑫盛源煤矿存在大额预付款项挂账,期末余额 9,912.50 万元,而亚泰与其 2022 年全年的交易额仅为1,424.03万元。(这会儿还能想起2022年年报里的细节,对于上交所的专业和细致,我很佩服!下图)

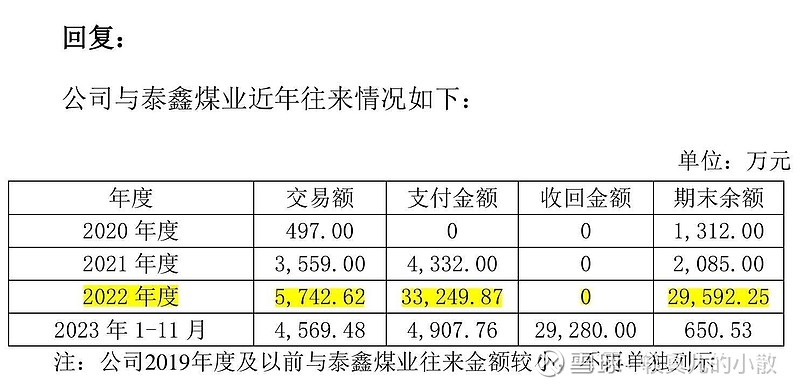

然而,亚泰在回复中表示,2022年末对整个泰鑫煤业的预付款挂账不止1亿,而是将近3亿(全年交易额不到6000万,下图)。

这就很值得玩味了,亚泰自己都是靠巨额贷款续命,每年的利息费用高达20亿,竟然还有大量闲钱放在供应商的账上。可见双方关系不一般,日常就有利益输送,又或许是财务造假。(参见《亚泰预付异常,是否存在造假可能?》)

二、分析:临近变盘?

此次事件值得分析的点在于为什么管理层这么明目张胆?以至于上交所毫不客气的质问:“是否充分保护投资者利益”“是否存在侵占上市公司利益的情形”?

在我看来,对于这种明显不正常的收购,纪检和司法完全应该介入了。此事不仅涉嫌侵占上市公司利益,而且涉嫌侵占国有资产。毕竟亚泰实控人是长春国资。可竟然一个问询函加一个多半问题“暂不回复”的回复,就不了了之了!

对于管理层的肆无忌惮,我个人的分析是:

①亚泰的内部矛盾已积累到爆发的临界点(参见《亚泰的资金链绷不住了?》),管理层或将出局,于是狗急跳墙想走之前大捞一笔。

②管理层有深厚的“背景”,所以肆无忌惮,不加掩饰。

这个案例也说明加强监管非常必要。亚泰就是典型的僵尸公司,如果没人管就难以出清,就会长期浪费社会资源,$海螺水泥(SH600585)$ 这样的优质企业就难以进场。

三、猜想:连根拔起?此次事件中亚泰管理层的明目张胆,也印证了我早前在《海螺举牌亚泰——难啃的骨头?》一文中的担心:“亚泰背后的‘生态’细思极恐。不在自家的一亩三分地上,海螺若是下场兼并重组,会不会泥足深陷?”

事已至此,海螺作为二股东从不发声。举牌亚泰一事后续将如何发展,可能很多人和我一样都想知道。以下是我个人的猜想,大家权当娱乐:(我是不是商战剧看多了?![]() )

)

①欲使其灭亡,必先使其疯狂。亚泰管理层此次的明目张胆,反而将“小辫子”交到了别人手里。海螺如果想换掉管理层,无论从法律角度还是舆论角度,或许都可以利用这件事来施压。

②亚泰的前10大股东,在我看来可能就两个阵营:

阵营一:内部人

第一大股东长春国资和第九大股东长春城发,本是一家。

第三大股东吉林金塔是管理层持股。

第四、第五大股东两家无锡的公司,好像是很多年前和管理层持股时一起进来的,我总觉得是管理层的友军。而且巧的是,目前第三、第四、第五大股东的股份悉数处于质押或冻结状态。

阵营二:外部人

第二大股东海螺水泥。

第七和第十大股东北方水泥和冀东水泥,2014年4.15元/股定增进来的。他们的背后是中国建材和金隅。

第六大股东华安基金,也是2014年定增进来的。

这三家2014年定增进来的股东,忍了十年,浮亏不少。

第八大股东中信证券就更有意思了,2022年三季度,海螺举牌之后进来的。(参见《中信证券三季度新进亚泰十大股东,所为何来?》)不知是来搭海螺的便车,还是海螺的友军?

我想,即便海螺不再增持,和这几家达成“一致行动”,取代第一大股东,理论上也不是没有可能。

③海螺买成第一大股东不难,难的是搞定亚泰背后的“生态”。出手的关键可能不是等亚泰资金链断裂,或市值跌到濒临退市。而是有把握从法律层面,股权层面将现有“生态”连根拔起,否则入主了也难搞。

散户没有信息优势,如果赌海螺入主亚泰,可能就要买在左侧。否则等消息出来,就涨上天了。

四、题外:西部水泥?

同样是水泥行业,同样是海螺作为二股东,$西部水泥(02233)$ 也在进行同样可疑的收购,只不过是在非洲。同样是高额负债,同样是借钱收购……可以和亚泰这个案例对照一下。(参见《西部水泥:关于非洲业务、资金链和掏空公司的疑虑》)

西部水泥最近涨得很猛,大家还是要多加小心。