看完$亚泰集团(SH600881)$ 2022年的年报,有几件怪事和大家分享。如果有了解内情的球友,也希望能指点迷津。

怪事一、50亿应收审计结果不公布

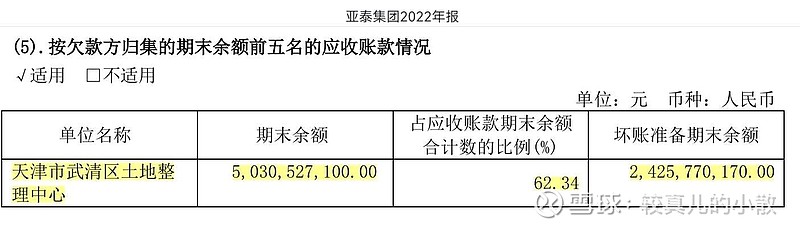

亚泰对天津市武清区土地整理中心的应收账款余额高达50亿,是公司最大的一笔应收账款,占公司应收账款余额的62%。该笔应收账款账龄长达5年以上,2022年就计提了10亿坏账准备,总共已经计提了24亿。(下图)

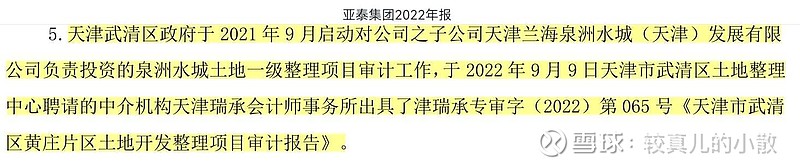

2021年9月天津武清对相关项目开展审计,由于疫情拖延至2022年9月终于出具了审计报告。(下图)

说“这笔应收关系到亚泰的生死存亡”也不为过。然而对于这个关系重大,投资者们都翘首以盼的审计报告,亚泰集团却没有公布具体内容。这让我很不解:

1.亚泰不公布审计报告的具体内容,是不是不认可这份报告?报告否认了这笔应收的真实性了吗?为什么不向广大投资者说明白?

2.亚泰2022年继续对这笔应收计提了10亿的坏账准备,说明亚泰还在主张这笔应收账款。那之后打算怎么办?账龄已经超过5年了,是打算诉讼?还是5年以上不需要继续计提坏账准备,就这样放在那儿不管了?这些不需要向广大投资者说明白吗?

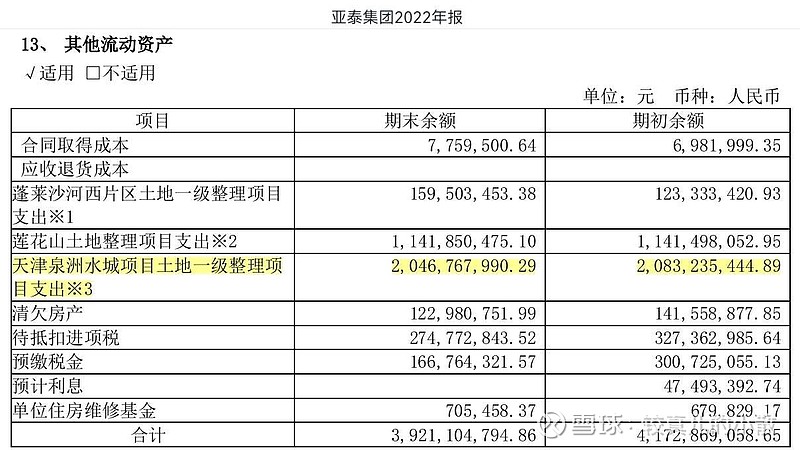

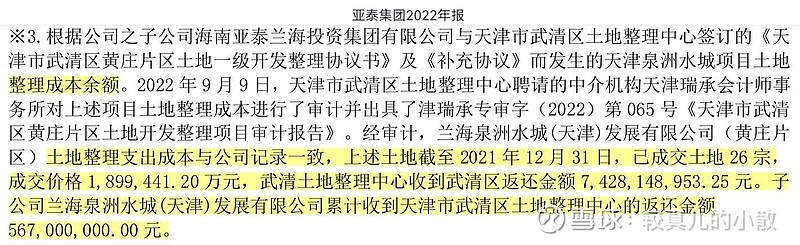

3.从年报来看,亚泰与天津武清土地整理中心发生的业务分两部分:一部分是亚泰提供土地整理服务,天津武清土地整理中心应付相关合同款50亿。这部分记入了“应收账款”。另一部分是记入“其他流动资产”的“土地整理成本”20亿元。(下图)

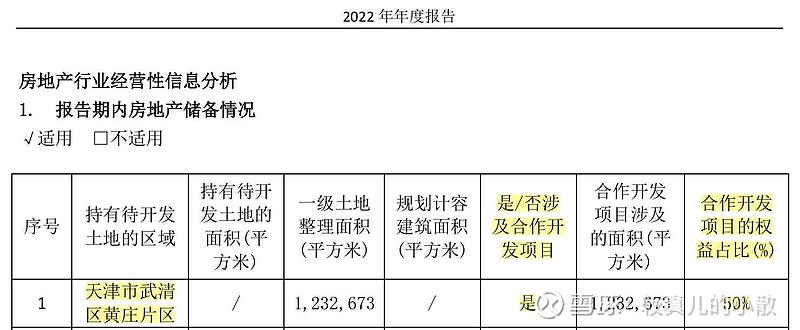

我理解,由于相关土地是双方“合作开发”的(下图),所以不算“应收账款”,也不用每年计提“坏账准备”,就这么一直挂在这儿。

审计报告中和这部分相关的内容亚泰倒是公布一些,但也语焉不详。(下图)

为什么亚泰要选择性地公布审计报告内容?这更让人起疑!

怪事二、与海螺水泥业务突然归零

2021年$海螺水泥(SH600585)$ 举牌亚泰成为二股东之后,双方看起来没有什么互动交流。对于双方关系今后的走向,两家也都讳莫如深。

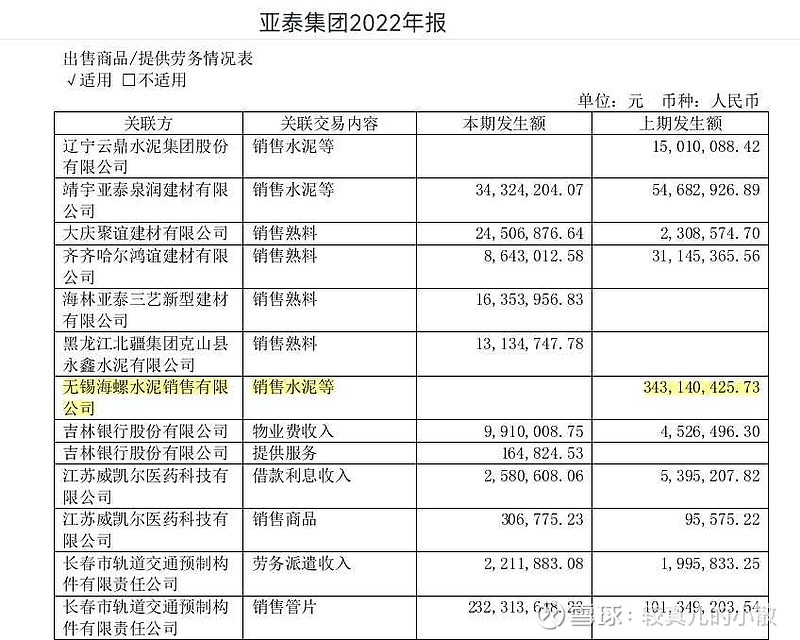

2021年亚泰向无锡海螺销售了3.4亿的水泥等产品。由于“举牌”事件,此项业务成为“关联交易”得以披露。这也是当年亚泰关联交易中金额最大的一笔。然而到了2022年,此项业务直接归零了。(下图)

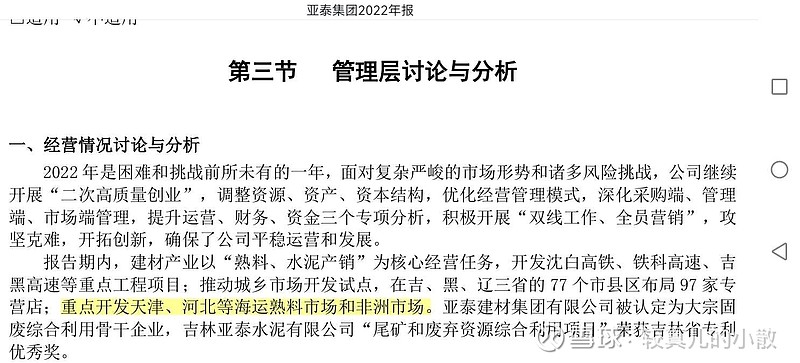

我不知道双方这是在“合作”还是在“对抗”?2021年“水泥南销”是亚泰建材业务的重大举措;可到了2022年,相关表述就变成了“重点开发天津、河北等海运熟料市场和非洲市场”。(下图)

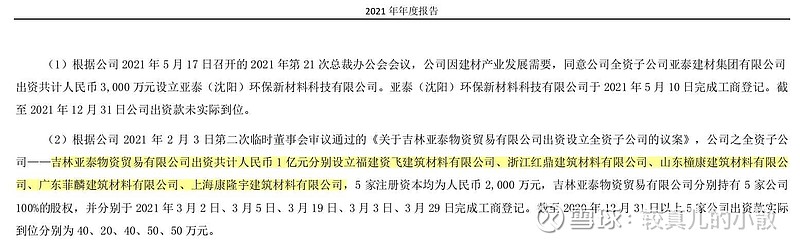

是双方暗中合作,为维护市场秩序“划江而治”了吗?可“吉林亚泰物资贸易有限公司”2021年刚在广东,福建,浙江,上海,山东,设立了5家“建筑材料”公司(下图),一年之后就化敌为友了吗?还是双方因为“举牌”事件反目,断绝了业务往来?

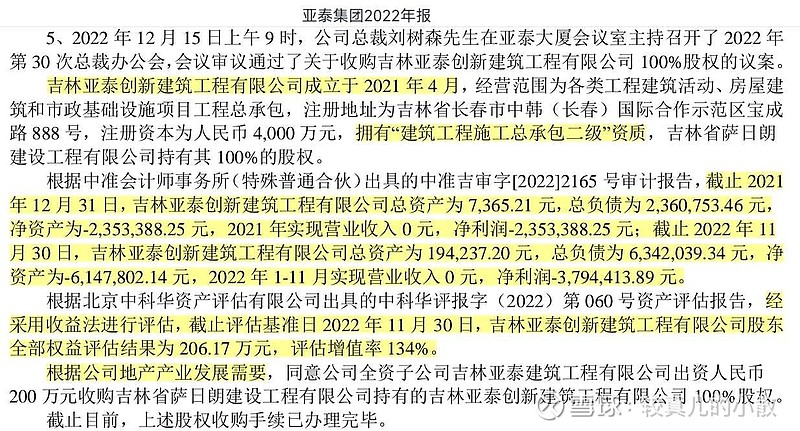

怪事三、收购连续两年“零收入、负利润,负资产”的公司

亚泰都自身难保了,2022年还“根据公司地产产业发展需要”,花200万收购了一家才成立不到两年,且这两年连续“零收入、负利润,负资产”的公司。(下图)

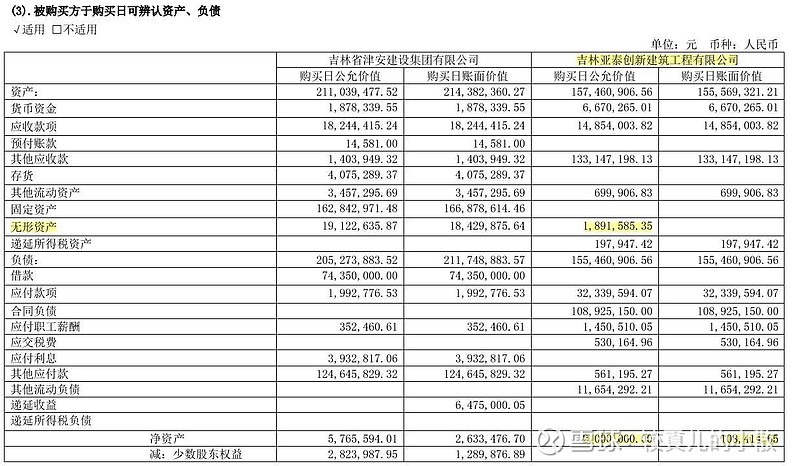

蹊跷的是,资产评估时“无形资产”凭空多出了1,891,585.35元,与购买日账面净资产108,414.65元之和,正好是净资产的评估价值200万。和商量好的一样,一分不多,一分不少!(下图)

这评估出来的190万“无形资产”,也不知道具体是啥?为啥原来公司账面上没有?我猜可能是所谓“拥有‘建筑工程施工总承包二级’资质”吧。

这事儿不用上董事会,更不用上股东会,总裁办公会就给办了。我总觉得有猫儿腻!

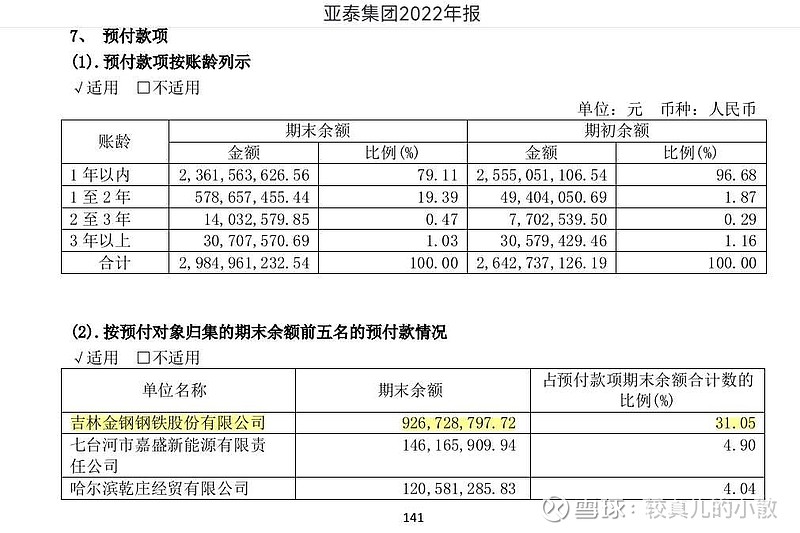

怪事四、预付款金额巨大且连年暴涨

亚泰2020年末的预付款只有4亿,2021年末就暴涨到26亿,2022年末更是涨到30亿!(下图)这两年亚泰的主营业务收入都是下降的,而且资金链紧绷,这预付款怎么还是大幅增长了呢?

我原以为这两年能源可能比较紧俏,水泥又是耗能大户,这些预付款都是买煤买电的;我原以为能收巨额预付款的,都是产业链上很强势的知名大企业。但仔细一看,金额前五的预付对象都名不见经传;更奇怪的是,这两年大约1/3的预付款都给了“吉林金钢钢铁股份有限公司”——疫情这两年钢铁很紧俏吗?!

怪事五、突然与英国投资银行合作

年报披露:“2023 年 4 月 21 日,公司与 Jackdaw Capital Ltd 签署了《战略合作框架协议》……合作内容为公司产业链中的医药产业、整体集团财务资金运营等多方位合作。”(下图)

这事我总感觉怪怪的。亚泰主营业务收入94%都在东北,除了在美国开了两个上不了台面的葡萄酒庄,没有什么国际化的业务。也不记得以前与海外投资银行搞过什么资本运作。怀疑这个“战略合作”是不是要搞什么花活儿?