摘要

●2023上半年非洲业务收入、利润大幅增长,但现金流存疑。

●银行信贷额度捉襟见肘,借新还旧的资金链岌岌可危。

●总资产收益率ROA低于贷款利息,借来的钱连利息都挣不出来,可能陷入越做越亏的恶性循环。

●借款分红

●债务留在国内,资产转移海外?

●借非洲收购输送利益?

正文 (约2500字)

一、非洲业务——现金流存疑

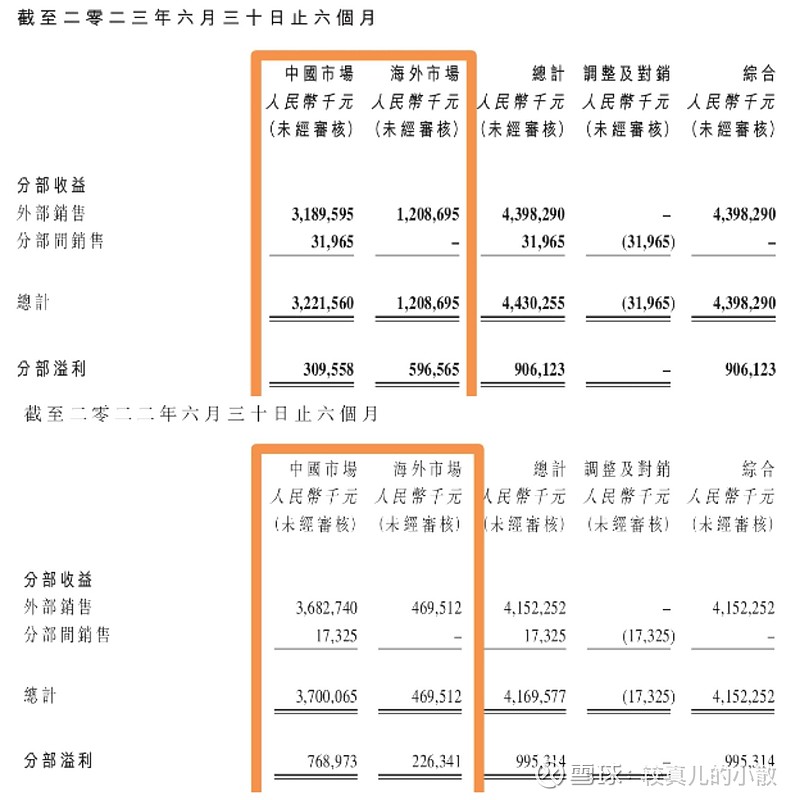

$西部水泥(02233)$ 在埃塞和刚果金收购的水泥厂分别于2022年11月和12月投产。这使其2023年上半年海外分部的收入从去年同期的5亿增长到12亿,毛利从去年同期的2亿增长到6亿。海外毛利的增长基本对冲了国内毛利的下滑。(下图)

但由于《2023年中期业绩公布》中没有现金流量表,非洲新增业务的现金流情况存疑。在我个人的印象中,非洲市场应收账款信用风险管理是一大挑战。从以下几个线索来推测,情况似乎不乐观:

1.债务净额比上期增长9%。也就是说,公司整体有息负债增加了,现金减少了。可能有国内业务现金流恶化的影响,但至少说明海外业务的现金流还不能完全弥补。

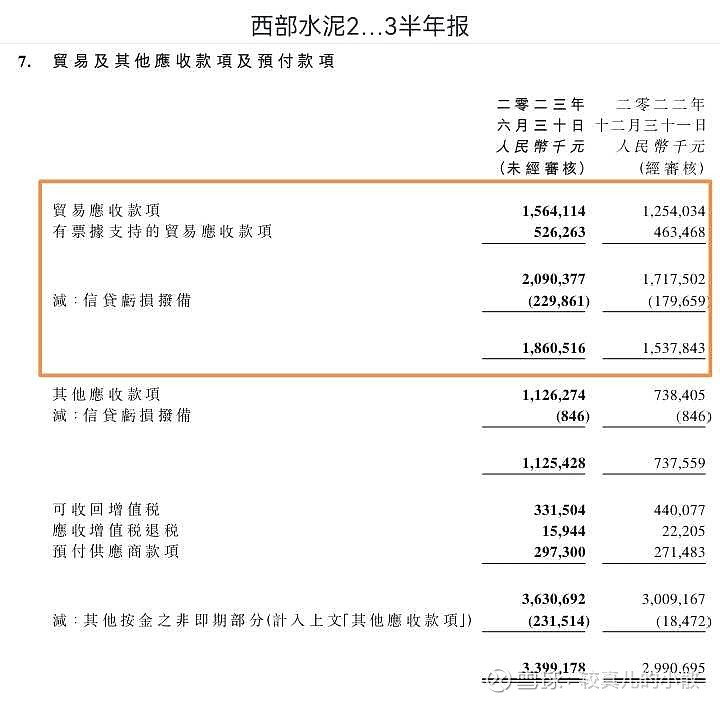

2.贸易应收款整体比上期增长25%(下图),来自海外业务在增长中的占比可能更大。

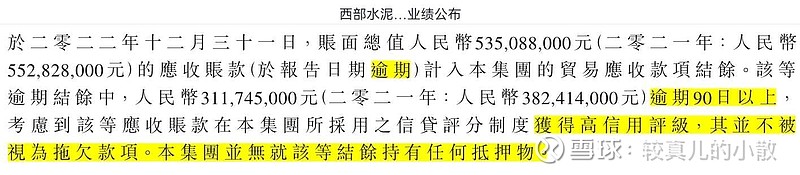

顺便提一个有趣的细节,2022年末有5.4亿应收账款逾期,其中3亿逾期90日以上。但西部水泥不视其为拖欠,仍给予高信用评级,且不持有任何相应抵押物。(下图)这种明显自相矛盾的操作是为了减少坏账计提吗?业绩报告中能出现这种表述,我猜其背后是审计在与管理层斗争中的倔强。

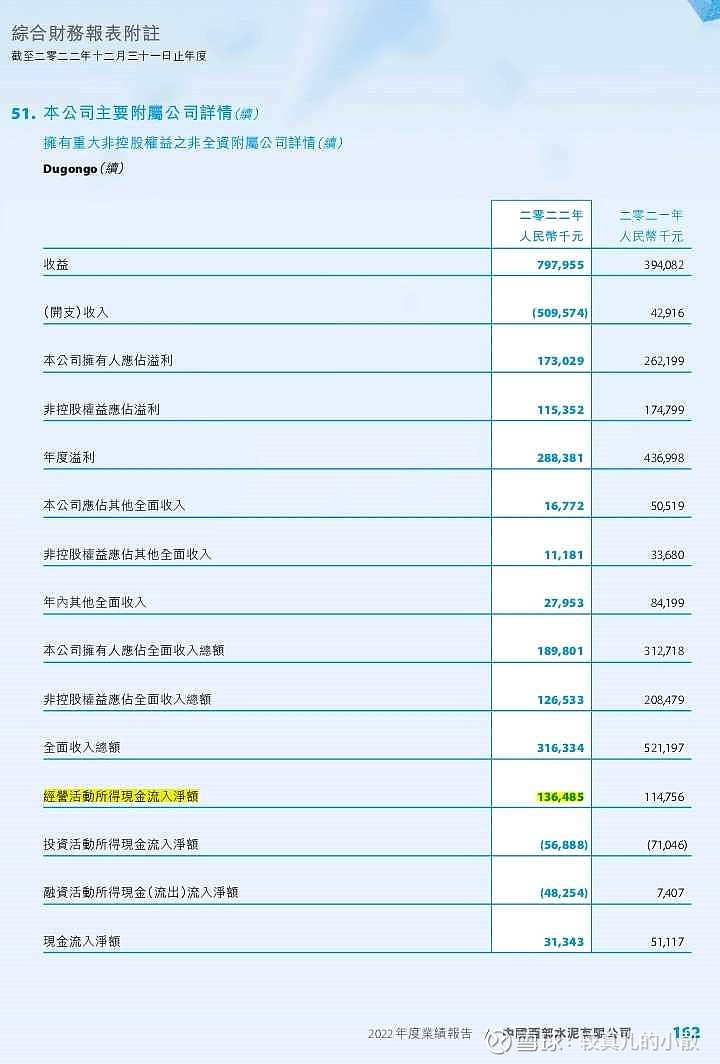

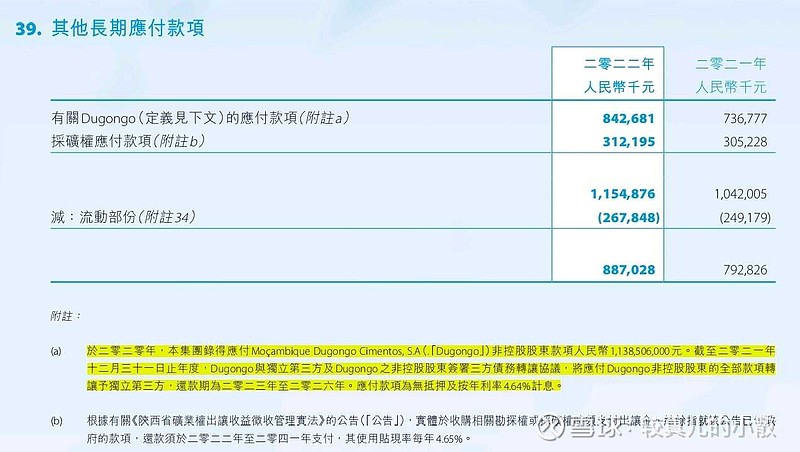

3.直接的证据,以2020年12月投产的莫桑比克水泥厂为例,2022年净利润2.9亿,但经营性现金流净额只有1.4亿,净现比不到50%。(下图)

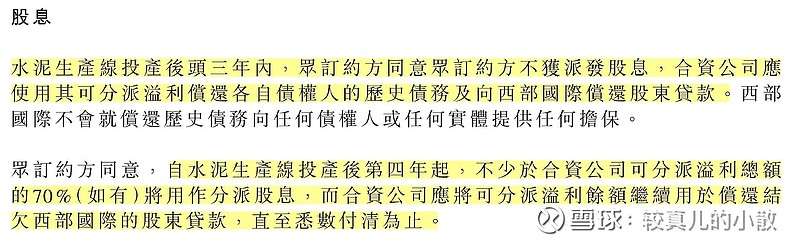

即便现金流如此之少,还要先用于偿还股东负债。这个项目的关键问题在于原来的所有人CIF-MOK以资产和负债作为出资与西部水泥合资成立新公司。新公司投产后头三年不分红,利润要先用于偿还上述出资中的负债,截至2022年底还有约9亿人民币。也就是说,头三年账面有利润但不会有多少现金流回西部水泥。(下图)

当然埃塞和刚果金的项目才投产半年,后续还有待观察……如果西部水泥的资金链还能撑住的话。

二、资金链

1.银行信贷额度不足

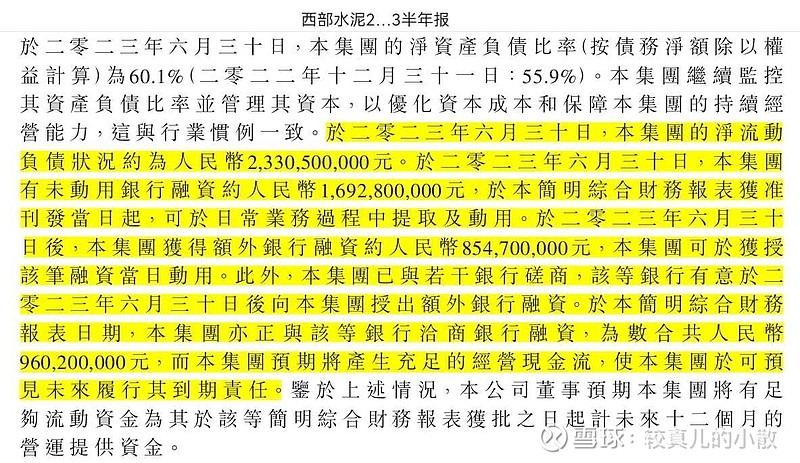

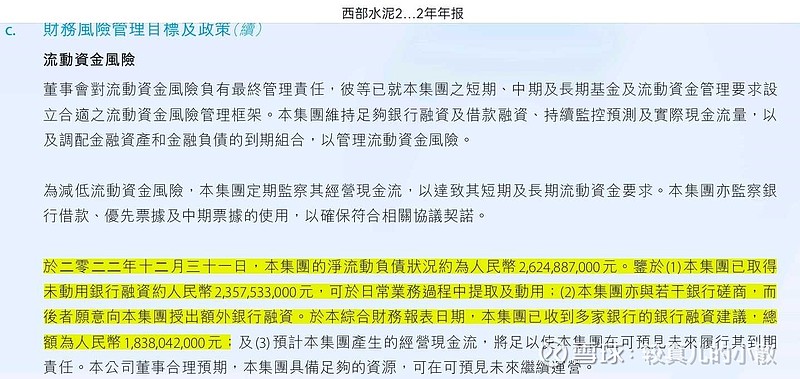

2022年年报和2023年中期业绩公布中,都有下图中这种资金链捉襟见肘、岌岌可危的表述。印象中这是以前没有过的情况。似乎公司需要不断寻求新的银行贷款额度。

目前国内房地产公司和建筑公司纷纷倒下。就连某些国企央企都有发不出工资的传闻。不知道下一阶段是不是会轮到水泥行业?

行业景气度下行,则资产的估值就会缩水,贷款就需要付更高的利息,提供更多的抵押品。

2.债务净额和利息

①债务净额:去年我在《一图看透:2020年是西部水泥命运的拐点》文中指出“2015年以后,“债务净额”(=有息负债—现金)逐年降低,但从2020年开始急剧上升,2021年尤其醒目。这就是“入不敷出”在恶化的证明。这也必然导致利息负担急剧增加,不断侵蚀利润,甚至可能陷入恶性循环。”(下图,找不到原来的数据表就懒得更新了。趋势就是继续恶化,大家可以按以下数据脑补一下。)债务净额:

●2021年:50亿

●2022年:75亿

●2023年H1:82亿

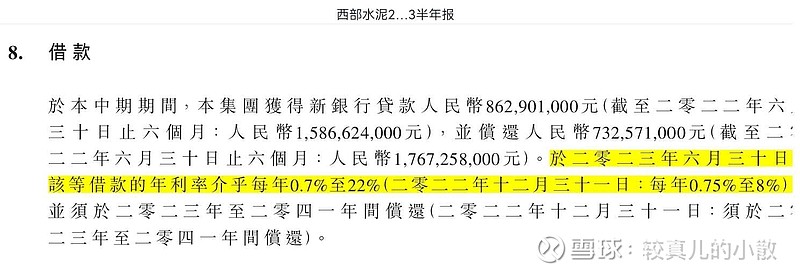

②利息:《2023年中期业绩公布》中一个值得注意的细节是“於 二 零 二 三 年 六 月 三 十 日,該等借款的年利率介乎每年0.7%至22%(二零二二年十二月三十一日:每年0.75%至8%)”。这年息22%的借款,如果发生在非洲则很平常,因为非洲货币对美元贬值都很快,所以一般贷款利息都很高;但如果是发生在国内,那情况就很严重了。(下图)

再看一下近三年的“融资成本”:

●2021年:2.6亿

●2022年:4.2亿

●2023年H1:1.6亿

(以上还不包含资本化的利息)

去年我在《西泥为什么要撑门面?海螺为什么不要约?》文中指出“2020年起,随着宏观环境转差,水泥行业下行,西部水泥的盈利能力大幅下降,财务指标明显恶化,而管理层却开始激进负债、借钱分红、借钱扩张,试图在非洲业务上孤注一掷,搏得翻身。但这种做法有个命门——利息。如果总资产收益率ROA低于贷款利息,就会越做越亏,这种负债扩张就是不合理的。”

2022年西部水泥ROA只有4.3%,而平均贷款利息=融资成本/(2021年末有息负债+2022年末有息负债)*2=4.4%(以上还不包含资本化的利息)

这说明借来的钱可能连利息都挣不出来,可能会陷入越做越亏的恶性循环。

三、掏空公司?

1.借款分红

2022年度继续借钱分红。此前几年公司不但有自由现金流,而且大于分红总额(上图),这样的分红是不会增加公司负担的。但从2020年起,它的自由现金流变为负数,也就是说它挣来的钱还不够自己投资所需,再拿出现金给股东们分红就只能靠借钱了。用借来的钱分红,让公司背利息,这实际上是掏空公司的短期行为,不符合公司的长远利益。

2.债务留在国内,资产转移海外?

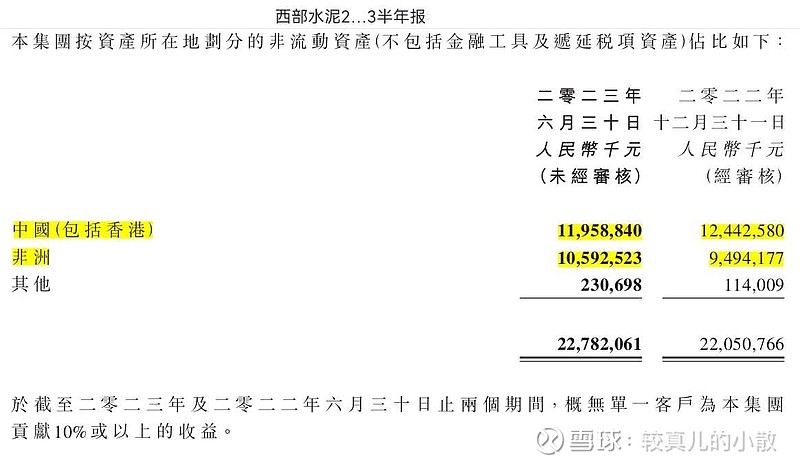

截至2023年中,西部水泥在非洲和在国内的“非流动资产”已近乎各占一半了(106亿/120亿,下图),可见其近几年在非洲扩张之激进。

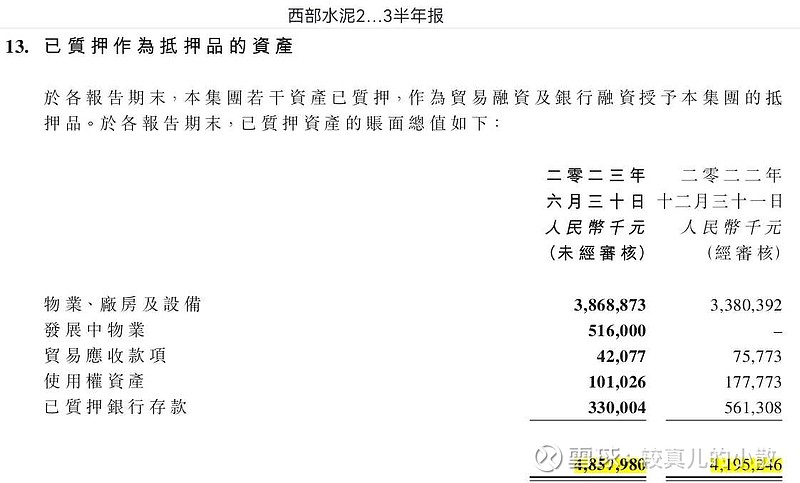

而更值得注意的是。国内的非流动资产中,已有近一半(49亿)被作为融资的抵押(下图),且增长势头迅猛(2021年40亿,2022年42亿),可见其负债之激进。

这种激进不禁让我产生了疑惑。房地产行业下行还未见底,而水泥行业远未出清。质押的资产今后还有没有希望收回来?西部水泥是不是以投资为掩护,把资产转移到国外?

3.借非洲收购输送利益?

我个人印象中非洲的营商环境不友好,产权保护不力,容易产生纠纷。而西部水泥在非洲的收购中,依然使用了一些非常复杂的安排:

①莫桑比克项目:这个项目始于“捡漏”,关键问题在于原来的所有人CIF-MOK以资产和负债作为出资与西部水泥合资成立新公司。而CIF-MOK的股权可能还存在争议。据报道,原来中基公司持有80%的股份,被莫桑比克政府直接降为1%。(参见《西部水泥的并购风险——细节中的魔鬼》《西部水泥在莫桑比克的投资风险》)

②埃塞NCSC项目:这一收购的复杂性在于:

●西部水泥通过子公司“西部国际”以及“西部国际”的子公司WINBM来收购NCSC股权。

●除了直接收购NCSC股权,还通过购买NCSC股东的股权间接持股NCSC。(下图)

我不确定这种复杂的安排有什么必要,但可以确定的是今后发生纠纷的风险会比较高。

而且,我还有个疑虑,这种激进的负债,激进收购,以及复杂的收购安排,背后是否存在利益输送?例如和收购标的的股东暗中存在关联关系?

也许是我“小人之心”,但作为公众公司是否有义务就这种复杂安排对投资者进行澄清呢?

结语

我个人的判断是,西部水泥对于海螺的并购意向可能是抗拒的,想在非洲业务上孤注一掷,搏得翻身。而且,大比例增加非洲业务也可以大幅增加海螺收购的难度。而海螺在二级市场上逼近要约的行为是在表达对此的不满和警告。估计海螺是在等西泥资金链断裂,然后下场“捡尸”。