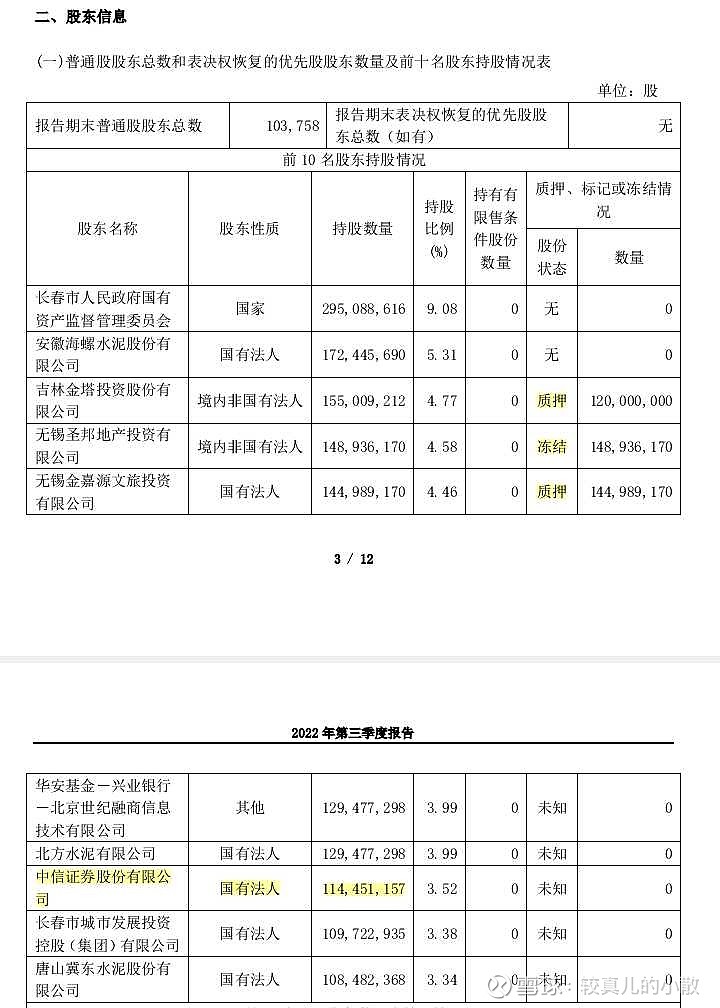

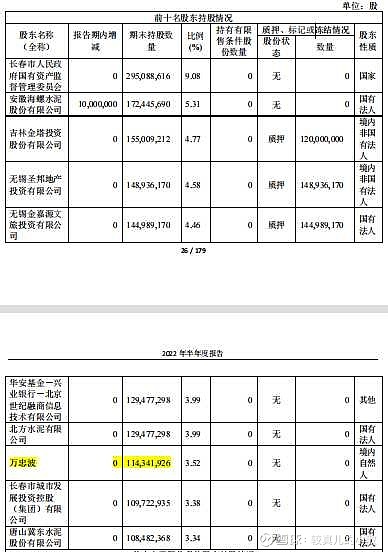

$中信证券(SH600030)$ 2022年三季度新进$亚泰集团(SH600881)$ 十大股东,而同时位居亚泰十大股东多年的牛散万忠波却退出了10大股东之列。巧的是,中信证券和之前万忠波的持股量,都是1.14亿股。

亚泰近年的财务业务状况,我之前写帖子详细分析过,资金链靠“借新还旧”撑着,而且规模巨大,代价巨高。(参见 海螺举牌亚泰,难啃的骨头?)

今年前三季度巨亏10亿,还没有充分计提信用减值、资产减值。(参见 亚泰三季报信用、资产减值依然不充分,重申“年底亏损超20亿”的判断。)截至三季末, 资产负债率已高达72%,流动比率低至0.79,速动比率更是低至0.28,资金链已经是岌岌可危。

此时,中信证券进入十大股东意欲何为,耐人寻味?加之最近几天亚泰集团底部放量且有两次涨停,因此我觉得此事颇值得关注。其来意,我觉得可能性最大的是冲着$海螺水泥(SH600585)$ 并购亚泰的机会,来提前埋伏的。甚至,有没有可能是海螺的“一致行动人”?众所周知,去年海螺举牌亚泰,今年一季度又增持了1,000万股。我想海螺这次不只是来炒股的。

但也许只是因为某种原因,中信证券接手了万忠波的1.14亿股。他们持股量都是“1.14亿股”,不知是不是只是巧合。

无论如何,中信证券不会随随便便成为一家公司的十大股东。

此外,亚泰前10大股东里还有北方水泥和冀东水泥,2014年定增的时候就进来了。他们的背后分别是中国建材和金隅。如果考虑当年定增价4.15元和当前两元多的股价,浮亏巨大。但他们至今没有退出(2014年一同参与定增的吉林敖东已经减持退出了。参见 敖东亏损退出亚泰,海螺的前车之鉴?),估计还是看好亚泰水泥资产的价值。这么多年的隐忍等待,说不定也是想“趁你病,要你命”。

还有一个细节,10大股东中第3、4、5位所持的股份,大部乃至全部质押或冻结。如果股价继续下跌,不知是否会引发股权变更。其中第三大股东吉林金塔是代管理层持股的公司。第四、第五两大股东走两家无锡的投资公司,也是很多年的老股东了,不知是何背景,可能也与管理层有关。

以上种种迹象,信号越来越强烈,让我感觉很快会发生一场并购重组大戏。亚泰旗下四大主业建材、医药、地产、金融,估计海螺只会要建材业务。而金融业务,也就是省内的吉林银行和东北证券的股权,大股东长春国资多半会留在自己手中。此前亚泰曾公告,拟将所持东北证券全部股份转让给大股东长春国资下属的长发集团(临近年底此事还没有进展)。最近又有“乐居财经”爆料:亚泰集团出质亚泰地产10亿股权与长发金融(不知此事为什么没有公告)。之前还公告过,医药业务正在筹划单独在新三板上市。我猜上市不成也会转让,总之是要拆分出去……这些动作可能只是为了解资金之渴,但我觉得拆分转让,为并购重组做准备的可能性也不能排除。

最后,作为抄作业的散户,还是那句话——调整心态,控制仓位,放下幻想,降低期待,耐住寂寞,忍住颠簸,长期陪跑。

以上是个人的分析和推测,据此买卖,风险自负。