不耽误大伙儿时间,先上结论:

$海螺水泥(SH600585)$ 举牌$亚泰集团(SH600881)$ ,可能很多人和我一样想抄这个作业。看了亚泰近两年的财报,我感觉亚泰的资金链已然到了危急的程度。但这并不可怕,反而可能让海螺尽早入场,只要它的水泥产能还在,海螺有的是钱。但看着看着忽然意识到自己这种“在商言商”的想法可能naive了。可怕的是它的资金链不会断,它在当地似乎有无限的借钱能力,他可能是凭“势力”借的钱!这背后的生态细思极恐。不在自家的一亩三分地上,海螺若是下场兼并重组,会不会泥足深陷?

好了,看到这儿如果你觉得我在写小说,危言耸听,阴谋论,地域黑……那可以不用往下看了。

下面我会罗列财报里大量数据,没兴趣没耐心的也可以不用往下看了。

帖子很长,列个提纲:

一、亚泰财务、业务现状大概轮廓

(一)财务:

1. 可立即变现的资产远远不够覆盖短期债务。(速动比率分析)

2. 资金链靠“借新还旧”撑着,而且规模巨大,代价巨高!(现金流量表分析)

3. 资产中有大量水分,硬挤的话可能接近资不抵债。当前市净率0.6倍并不低估。(资产负债表分析)

(二)业务:

1. “水泥南销”已成最大的收入来源。

2.建材(水泥)和医药是主要利润来源。

3.房地产:规模不大,形成的呆滞资产不少,坏账风险不小。

二、细思极恐之处——亚泰貌似有恃无恐。(几个具体事例)

1.借钱分红

2.借钱投资

3.借钱定存

4.借钱扩张

5.理财展期

三、海螺看中的亚泰集团的长期投资价值到底怎么兑现?(个人猜想)

1.财务投资

2.贸易合作

3.产能指标

4.兼并重组

不感兴趣的部分可以自行跳过。

—————————————————————

正文

一、亚泰的财务、业务现状

(一)财务:

1. 可立即变现的资产远远不够覆盖短期债务。(速动比率分析)

我感觉,现在亚泰集团迫在眉睫的已经不是亏多亏少的问题了,而是现金流眼看就要断了。

2020年年报显示,亚泰集团的负债率已经接近70%,流动比率0.9,速动比率0.6,而且逐年降低。(科普:速动比率是指企业速动资产与流动负债的比率,速动资产是企业的流动资产减去存货和预付费用后的余额,主要包括现金、短期投资、应收票据、应收账款等项目。它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。传统经验认为,流动比率在2左右,速动比率在1左右比较正常。速动比率为1,表明企业的每1元流动负债就有1元易于变现的流动资产来抵偿,短期偿债能力有可靠的保证。速动比率过低,企业的短期偿债风险较大。)

我根据2021年半年报的数据重新计算了一下,速动比率已经低至0.5。(根据三季报的数据计算出来也差不多这个数。)

但这只是表面。仔细看半年报里的附注,实际情况更糟:

●“应收”71亿和“其他应收”9亿,其中一年以上的分别为48亿和4亿。有经验认为,一年以上的应收不能收回的可能性高达98%。即使能收回,“立即”收回的难度也很大。

●货币资金51亿,其中有37亿“受限”,主要是银行承兑汇票保证金。

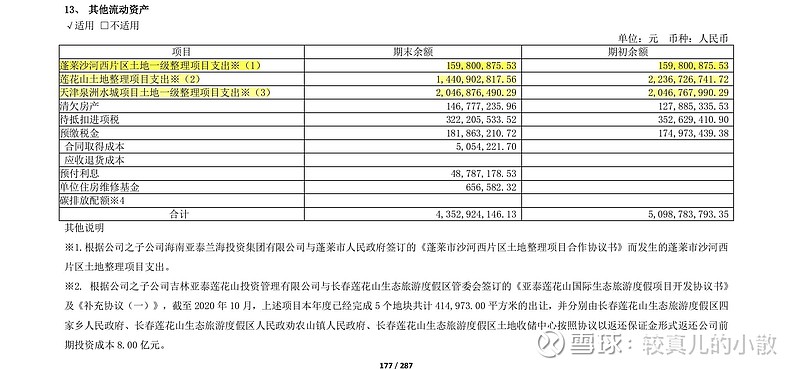

●更可疑的是42亿“其他流动资产”,其中36亿是天津泉州水城、蓬莱、莲花山三个项目的“土地整理支出”。(图1)我理解,这是没交付或者没开发项目的成本,暂时不能计入应收,先挂在这里。(希望有专业的球友帮我看看这么理解对不对?)如果是这样,那就有点恐怖了。蓬莱和莲花山的项目最早出现在2011年年报的这个科目里,2013年又加入天津这个项目。现在转入应收里的部分天津和蓬莱的项目总共52亿应收,已经计提了15亿的减值,账龄最长的已经达到了5年。这里还有36亿至今没转应收也没减值?!(后面还要谈这件事)

●很多人说亚泰手里东北证券和吉林银行的股权值将近100亿。我一开始也是这么想的,但仔细一看,发现东北证券78%的股权已经被质押出去了,这部分资产尽管还在表里,价值已经大打折扣。抛开负债谈资产就是耍流氓。目前东北证券没质押的还剩12亿,吉林银行账面价值34亿。这两部分不算流动资产,但应该比较容易变现。如果也都4折质押出去的话,还能拿到19亿现金。

从谨慎性出发,个人觉得上述前三项不应计入速动资产。这样算下来速动比率只有0.13。即使将剩下的东北证券和吉林银行股权质押出去,速动比率也只有0.18。

2. 资金链靠“借新还旧”撑着,而且规模巨大,代价巨高!(现金流量表分析)

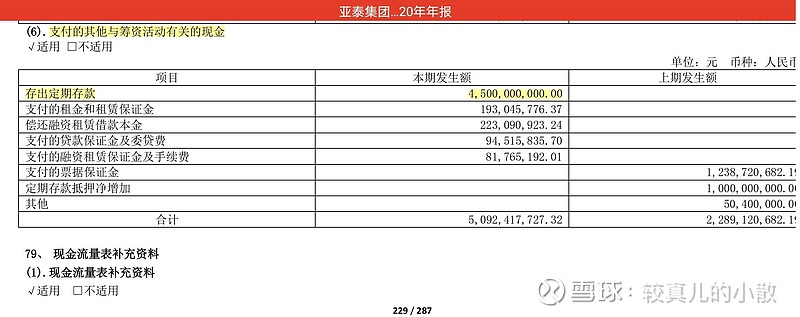

●筹资现金流:2020年“取得借款收到的现金”847亿,“偿还债务支付的现金”865亿。同期的营业总收入才195亿。(对比一下,2021年前三季度“取得借款收到的现金”456亿,“偿还债务支付的现金”463亿。同期的营业总收入才160亿。并不是改善了,四季度才是借款还款的高峰!)这两年每年的利息费用都高达20亿,大约是收入的10%,毛利率才15%,玩命给银行打工。可见,亚泰现在“借新还旧”的规模之大,代价之高!另外,还发现一件蹊跷的事:2020年四季度“支付其他与筹资活动有关的现金”之中发生了一笔高达45亿的“存出定期存款”。(图2)对应的,在“受限货币资金”里面有46亿的“期限三个月以上,一年以内的不可提前支取定期存款”。是不是在银行短期借款要用一定比例的定期存款做抵押?(希望有内行的球友能给解释一下。)

●经营现金流:2020年“经营活动产生现金流量净额”是33亿。主要回款在四季度。而“经营活动现金流出”总共才136亿,可见筹资现金流入、流出各800多亿并非主要用于经营活动,而是用于“借新还旧”。

●投资现金流:2020年亚泰卖了包括子公司、产业园、矿山甚至水泥产能指标等几项资产,“投资现金流净额”是20亿。2021年没卖什么资产,截至三季度末“投资现金流净额”就只有-1亿。最近公告说要把亚泰药业分拆上市,但最快也要一两年吧,远水解不了近渴吧?

综合上述三种现金流的情况来看,2020年经营现金流、投资现金流分别有净流入二三十亿,但筹资现金流净流出高达86亿。庞大的债务、糟糕的负债结构(三季末总负债388亿,其中流动负债接近90%)是亚泰流血不止的大窟窿。相比之下,其自身造血能力不足,变卖资产也不太容易,主要靠借新还旧在撑着,一旦银行态度有变,风险很大。

3. 资产中有大量水分,硬挤的话可能接近资不抵债。当前市净率0.6倍并不低估。(资产负债表分析)

●上述土地整理项目,三季末账面总共73亿,其中“应收”里的计提15亿减值后还剩37亿,且账龄最长的达到了5年;“其他流动资产”里的36亿,最早的从2011年就放在这了,还没计提减值……还能收回多少?

●另外这个连续4年扣非亏损的公司,2021年中报商誉减值4.5亿,竟还有高达12亿的商誉没减值……

●2021年中报108亿的存货里,“开发成本”63亿,“开发产品”21亿,有多少是卖不出去的房子?亚泰的房地产项目主要在东北、天津……2020年房地产收入下降了46%,减少了近20亿。现在房地产这个大环境大家也都知道。

●2020年半年报显示应收账款71亿,其中只有23亿是一年以内的,一年以上48亿中有高达36亿是3~4年的,这部分只提了20%的减值……

三季报的净资产只有182亿,最悲观的估计,这些万一都雷了,亚泰就接近资不抵债了。这么说主要是让大家有个概念,当前市净率0.6倍并不低估。从另一方面也能看出,亚泰巨大的债务规模,就是因为大量资金都被占押在这些无效资产里了。

(二)业务:

2020年,亚泰总收入188亿,毛利28亿,毛利率15%。连续4年扣非净利润亏损。

亚泰的业务实在是太杂乱了——子公司、联营、合营企业超过150家,主要在东北涉及全国多省,甚至美国。除了三大主业建材、地产、医药,还涉及金融,煤矿,商贸、旅游、酒店、康养,甚至葡萄酒……不胜枚举,但加在一块儿都不挣钱。

1. “水泥南销”已成最大的收入来源。

2020年188亿总收入中贡献最大的4项业务分别是:建材(水泥)60亿,医药25亿,房地产22亿,“其他”70亿。

最有意思的是这个“其他”业务,收入最高,增长最快(比上年增长10倍),毛利最薄(毛利率2.5%),但财报里竟然没有任何说明。我从字里行间推测,这应该是“水泥南销”的贸易业务。每年行情好的时候,东北水泥熟料会海运至长三角销售。这可能是海螺所谓的长期价值之一。

2.建材(水泥)和医药是主要利润来源。各贡献了10亿毛利。医药毛利率40%。

3.房地产:规模不大,2020年投资20亿,收入22亿,毛利4亿。但形成的呆滞资产不少,坏账风险不小:“应收”“库存”“其他流动资产”里面趴着至少150亿相关资产,在“资产负债表分析”里已经谈过了,不再赘述。

二、细思极恐之处——亚泰貌似有恃无恐。

背着高额债务,靠借钱度日的亚泰,2020年末的银行授信额度高达238亿,而且花起钱来依然毫不手软。

1.借钱分红:靠借新还旧度日,连续4年扣非亏损的亚泰,2020年竟然分红6.5亿。

2.借钱投资:2020年亚泰竟拿出7亿元参与吉林银行定增。

3.借钱定存:令我大惑不解的是,亚泰还有3.6亿一年以上定期存款作为“债权投资”,其中3亿是2020年存的。

4.借钱扩张:在我看来,亚泰的业务是个大杂烩,而且加一块都不挣钱。即便如此,它依然在全国各地不断扩张:2020年新设四家子公司,2021年上半年新设7家子公司,还有一些对子公司的增资。

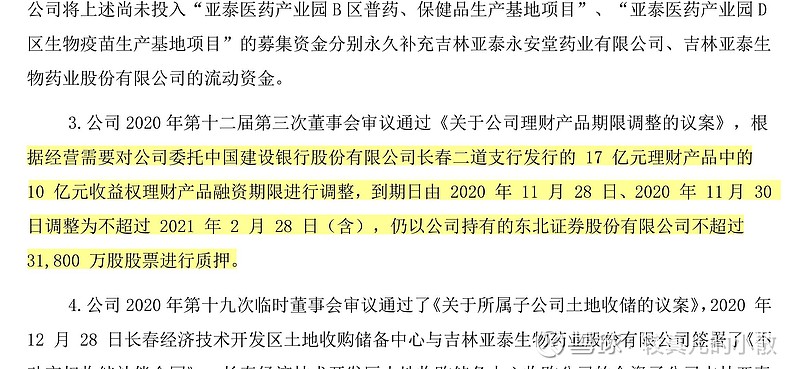

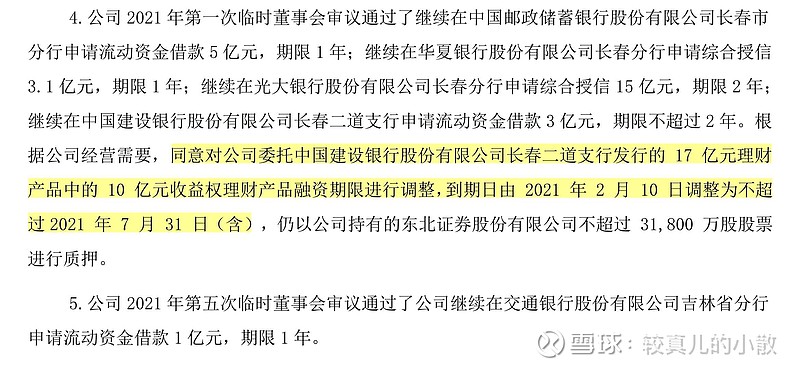

5.理财展期:委托建行发行的10亿理财产品,2020年展期两次,先是展期三个月,后又展期半年(图3、图4)。发行理财产品说展期就能展期吗?对方还是建行。客户们这么痛快就能答应吗?(希望有内行的球友给讲讲。)

以上种种有恃无恐,亚泰似乎并不担心资金链会断,让我感觉它是凭“势力”借的钱,细思极恐!

三、海螺看中的亚泰集团的长期投资价值到底怎么兑现?(个人猜想)

海螺所谓的“亚泰集团的长期投资价值”,应该主要是亚泰的水泥业务——“亚泰建材集团是国家重点支持的12家水泥集团之一, 东北最大的水泥生产基地。亚泰建材集团具有独特的资源优势和规模优势,拥有石灰石矿山储量30亿吨,骨料资源储量2.2亿立方米,拥有熟料、水泥年产能5000万吨,混凝土年产能500万立方米,预制构件年产能40万立方米,骨料年产能630万立方米。”(亚泰集团官网)

那这个长期投资价值到底怎么兑现呢?我设想了几种可能:

1.财务投资:和海螺以往炒股一样,根据行业周期低吸高抛。但我担心这次亚泰能不能活到下次行业景气?

2.贸易合作:百川盈孚水泥分析师曲岩在接受澎湃记者采访时表示,“为解决东北地区产能过剩问题,海螺水泥2020年提出了东北熟料南下包销的办法,对规范市场产生了显而易见的效果。”借助亚泰在东北水泥市场的影响力,包销南下熟料,维护自家所在的南方市场的秩序,这会不会是海螺的目的之一?

3.产能指标:2020年亚泰将其 2000t/d 新型干法回转窑水泥熟料生产线产能指标转让,转让价格确定为 150 元/吨,合计为人民币 9,000 万元。由这个案例我想到,可转让的产能指标是不是也是海螺看重的价值之一?(不了解行业政策,希望有内行的球友给讲讲。)

4.兼并重组:或许海螺有做大做强的雄心,或许其肩负着提高行业集中度的使命,兼并重组也是很有可能的选项。但考虑到亚泰的财务业务现状,及其在当地的“势力”,我担心这是块难啃的骨头。我个人比较怂地倾向前三个选项,有钱赚又安全。另外,还有一个看点,亚泰前10大股东里还有北方水泥和冀东水泥,2014年定增的时候就进来了。他们的背后是中国建材和金隅。埋伏了这么多年,会眼睁睁地看着海螺截和吗?

期待一场大戏。

结语

抄作业最大的问题就是,“不懂”导致“不坚定”,最后“拿不住”。看这么多,想这么多,写这么多,为的是尽量了解透。

—————————————————————

声明:本人财务业余,水泥外行,开放评论,欢迎指正,喷事可以,喷人拉黑!