写雪球专栏主要是记录自己的投资思路,不对他人构成投资建议。若有幸读到本文的球友,请把文章看完,切勿断章取义。我的前一篇雪球专栏文章,《买一手茅台,23年后实现财务自由》网页链接很多人没有看完,就得出刻舟求剑的结论,但事实上我的结论与标题截然相反。

一、房地产股的历史

A股的地产股,由于发行制度的原因,2010年以后基本不再有新的地产股IPO,除了部分借壳上市的,大部分地产股都是2005年以前上市的,因此借着2007年大牛市,很多地产股都走出一波10~20倍的涨幅。估值都被炒到100倍以上,如保利140倍,万科100倍,华侨城150倍,还有其他。

地产股能被炒到如此高的估值除了当时正处于大牛市以外,还有一个很重要的逻辑是,从1998年开始取消福利分房,商品房时代正式开始。从那时开始全国各个城市,尤其是一、二线城市开启了一波轰轰烈烈的购房潮。现在的年轻人可能不知道,当初有一种赚钱方式叫“炒楼花”,就是一个楼盘开盘,你只要先去等记付个押金大概1000~2000元获得买房资格,叫小押金,然后有人要买房没有了,你就把买房资格让给他,一转手就可以赚3~5万,不少人那时“炒楼花”赚了不少钱,后来这种行为被禁止了。房地产被赋予改善人民居住条件的历史使命,在14人口巨大红利和预期未来无限发展前景的驱动下(有没有像现在的医药股概念),展开了一场轰轰烈烈的房地产大牛市,即使在07年因全球金融危机后,A股大牛市结束,但房地产市场依然昂首挺胸大踏步前进,销售金额、面积和单价屡创新高,因此迫使管理层频频出台各种调控政策,然而被打趴下的是房地产股票而不是房价。

二、地产股的现状

随着08年全球金融风暴来临,A股地产股牛市戛然而止,到目前为止已经整整经历了12年的熊市之路。期间,除了少数个股创了新高,大部分个股再也没能突破07年高点,即使在15年牛市,地产龙头万科也没有突破前期高点。要不是后来姚老板举牌,估计万科还在前期高点附近徘徊。这就是A股地产股失去的十二年的一个整体表现。

在这12年里,房地产行业为中国经济发展起到了非常积极的作用,拉动了上百个相关产业链的高速发展,为GDP的高增长做出了重大贡献,一度被誉为支柱产业。然而地产股好像生存在另外一个世界,一个姥姥不疼、舅舅不爱,游离在A股边缘的独立板块,至今为止也没有房地产ETF指数。无数股民忍不住长期套牢仍痛割肉,但后来者一次又一次重蹈着前人的覆辙。马喆在离开实业后,师从巴菲特和查理芒格,自认为学到了二老的法宝(我很认同马总的价值投资观),信心满满杀进A股,在自以为有着很大安全边际的15倍市盈率时买入万科,但是面临58个月的亏损而经常彻夜难眠,因此患上了高血压,自叹不如收破烂的大爷,以至于怀疑人生,要不是姚老板伸手相救估计还在痛苦的边缘挣扎,这就是购买A股地产股股民活生生的写照。

三、12年内地产行业到底发生了什么?

这12年里,房地产市场到底发生了什么,以至于市场对其如此悲观?我们先罗列一些数据来细细说明。

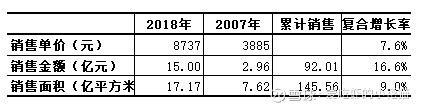

1、房地产规模扩张(由于2019年数据还不完整,这里用截止到2018年的数据)。2007年全国销售面积7.62亿平方米,2018年17.17亿平方米,累计销售面积145.56亿平方米,11年复合增长率9%,房地产销售金额2007年2.96万亿,2018年15万亿,累计销售金额92.01万亿,复合增长率16.6%,金额增长大于面积增长,说明房价在涨,那么房价11年复合涨幅是多少呢?7.6%,(见图)。以上数据从网上摘录。

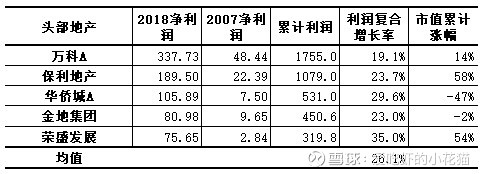

同期,房地产股票发生那些变化呢?我们选取有完整年度5家A股头部房地产企业,其11年的复合增长率基本都超过20%,平均26.1%。房地产企业很赚钱,而且连续赚钱,但是股价呢?(见图)。

选取同期其他行业龙头股票进行比较,即便是目前被认为最牛的十大股票,赚钱能力并不比地产股强多少,而股价都已经飞到天上去了。

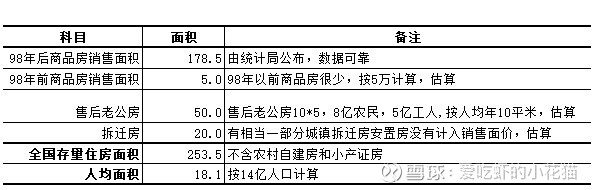

2、我们房子到底够不够住。由于房地产销售数据是1998年开始有统计并公布,所以在98年以后的数据是非常可靠的,其他数据是凭常识去估算的(见图)。

存量商品房主要有四大块:98年后销售商品房、98年前销售商品房、售后公房、拆迁房。其中拆迁房是否纳入销售商品房不清楚,这里单独计入。这样全国存量商品房共计只有250亿平方米左右,按十四亿人口计算,人均居住面积只有18平米,与发达国家人均50平米还有非常大的差距。

这里不把农民自建房和小产证房计入,是基于他们在未来要进城,进城就需要买房。那么按城镇化率进程,分别计算未来需要多少商品房。第一阶段如果按城镇化率75%,10.5亿城镇人口,人均面积40平米,还有缺口166亿平米,按每年16~17亿平米可以开发十年,按人均50平米缺口是271亿平米。见图:

这个计算结果与中国建筑年报里表述未来十年城市人口10亿,以及近期地产大佬孙老板说未来十年每年可开发16万亿平米是一致的。

前些时候周末回老家看望长辈,地标上海市某区某镇,距市中心人民广场20公里,当地房价5万左右,长辈说镇整体要拆迁了(大概是棚改项目),涉及1800多户人家,平均每家可以得到1~3套房。有很多儿时的玩伴,虽然不太了解他们的情况,但是据说很多还居住在父辈留下的老公房里,现在他们终于可以居住到宽敞的新房子里去了,在这里恭喜他们。我们不知道还有多少人还没有住上宽敞明亮的商品房,就在吵吵囔囔说我们的房子已经够30多亿人住了的人不知道是怎么算出来的。这还是全国最发达的一线城市。

3、专家的话靠不靠谱。现在主流媒体、专家都在说房地产已经进入白银时代。因为人口红利消失,将来房子没人买了,价格入葱。前段时间网传马云在上海买了处豪宅,被喻为买了根葱,当然只是一个网络玩笑。总体上,主流媒体都认为房地产行业已经进入饱和阶段并将进入衰退期。每个人站位不同,看到的角度不同。作为专家或者大咖,他们属于这个社会的主流人群,基本居住在一线或二线城市,是属于先富起来的一群人,早在5年甚至10年前已经买好了属于自己的房子,或居住在大别墅或核心地段的大平层,并且在别处还有3~5套房子,然后拿着西方理论来套用中国经济的发展(西方经济学家已经唱衰中国经济十几年了,但中国经济越来越强大了),说什么我国已经够30亿人居住的房子了,浑然不知还有多少亿人为了一套房而在苦苦挣扎。古人云:朱门酒肉臭,路有冻死骨。

4、政策是不是真的在打压房地产?

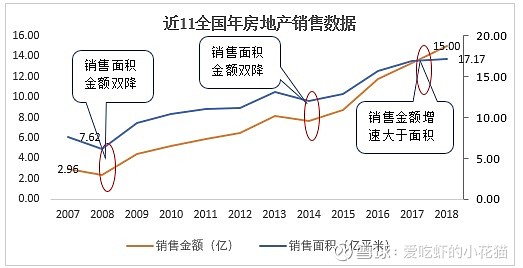

在有记载的商品房时代20年内,共有2次房地产销售面积和金额全面大幅下滑,一次出现在2008年全球金融危机,另一次出现在2014年。见图。

之后政策层面出现什么变化应该记忆犹新,第一次年4万亿刺激,房贷7折,第二次房地产去库存,救活了一大批房地产企业。先不说地方政府对土地财政的依赖度,就行业本身涉及到上百个相关产业链,房地产开发量减少一半,相关产业链就会受到严重打击,并可能出现千万人失业。如果房价大跌,就会涉及金融体系稳定,全世界的金融危机都是由房地产崩盘引发的。前两次在房地产下滑的边缘拉起,足以说明房地产不允许崩。所有的调控政策都是为了能让房地产行业健康发展,而不是让房地产崩溃。2017年后出台密集的房地产调控政策,是因为首次出现销售金额增幅快于面积的增幅,形成剪刀差,是房价涨幅过快的结果。而在今年10月份数据显示,房价涨幅已经形成拐头。这就是管理层希望看到的结果。

市场之所以对房地产预期比较差,根本原因是对未来调控政策的不确定性,在最高层确定“房住不炒”以及“三稳”政策后,对未来预期是比较明朗的,是要让房地产健康、稳定、发展。从最近的调控方向来看,明显发生了改变,从原来的需求端转向供给端,就是地产行业供给侧改革。

从供给端来看,第一,房地产行业特点是资金密集性行业,卡住房地产行业的融资渠道就可以打趴一大批空手套白狼小型房企,这主要是化解金融风险。而抗风险能力强、资金雄厚的大型房企将逐步吞噬小型房企的市场份额。第二,稳地价目的是稳房价,地价与房价是面粉和面包的关系,根据万科20年的数据显示,无论地价如何变化,其净利率始终保持在10%左右。

从消费端来看,“四限”政策将逐步分化,”一城一策”继续强化。"限购"政策不会变,“限售”可能会更严,“限价”不符合市场经济规律,存在一手房、二手房套利空间,"限贷"首套刚需会有所放松,上月上海首套执行LPR减5个基点就是例子,二套更严。

在未来的很长一个时间段内,只要销售金额增幅不快于面积的增幅形成剪刀差,房地产政策就不会再加码。“住有所居”是政府对人民的承诺。

四、未来房地产股还有没有机会?

在房地产行业高歌猛进的12年内,房地产股票半死不活,分析其内在核心逻辑是估值。房地产股做为资本市场的一员,离不开估值的枷锁。全球成熟市场房地产股票合理估值是15~20倍左右,A股100倍以上的地产股必然要回归其内在价值,回归过程已经是漫长的12年。其他行业如亦是如此,即便是被认为A股最优秀的股票之一中国平安在2007年炒到70多倍PE后,凭借其超强的盈利能力,也经过十年的估值修复才突破前期高点。现在借着人口老龄化概念被炒到天上去医药股,将来一定会面临与地产股一样的结局,同样摆脱不了估值的枷锁,估值炒得越高回归之路越长。

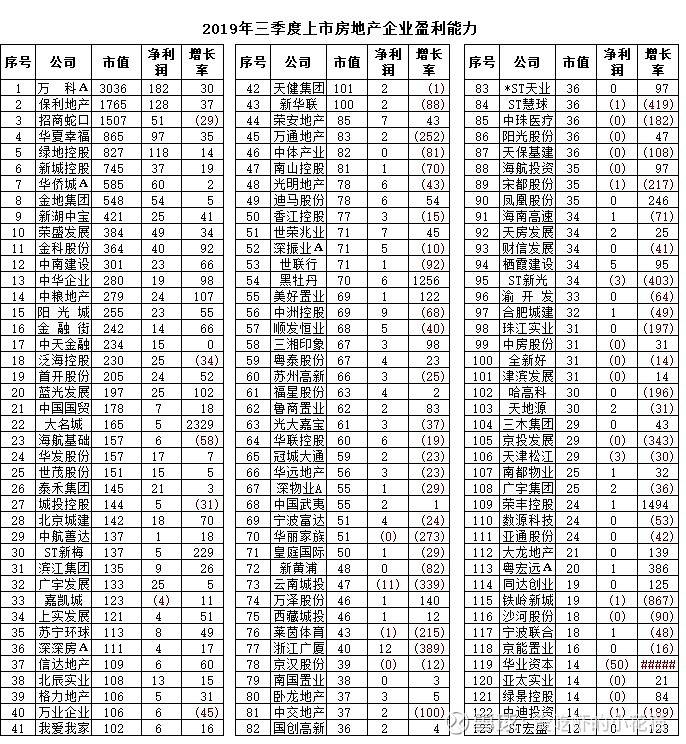

人可以不吃猪肉、不喝酒,但不能没有房子住,人不必每天吃肉喝酒,但每天必须有一间属于自己的房子。相对于西方国家100多年的城市化道路,我们只有20年的时间,城市化未来的道路还很长。至今为止,美国的房地产行业经济总量的比例依然占美国GDP总量老二的位置。中短期而言,十年内房地产市场依然是卖方市场,房地产企业依然具有绝对的定价权,但是定价能力逐步向头部房企集中,具体来说,是那些规模大,具有资金优势,全国布局合理的龙头企业。对于一个充分竞争的行业,经过群雄混战后一定会出现优胜劣汰,向行业头部集中。一般行业基本是TOP3,但房地产行业规模很大,可以集中到TOP20(包含港股内房股)。下图为今年三季度A股全部房企盈利统计,TOP5净利润占全部房企利润的45%,在头部企业全面超强盈利能力的情况下,中部及尾部企业已经出现严重的利润下滑甚至亏损,而那些没有上市的房企估计盈利能力更差。

猪有猪周期,房有房周期,酒有酒周期,地产股有地产股的周期。由于对房地产行业过度悲观,地产股都已经在5-6倍左右的估值,估值比低增长的银行股还要低,相反,这可能预示着一次超级别的行情,但何时来临由市场说了算,就像戴维斯用十年时间说服人们买保险股,但是人们担心保险公司因战后理赔过度破产,包括基金经理都对保险股不屑一顾,但是老戴维斯十年内在保险股上获得36倍的收益,这就是著名的戴维斯理论。或许,未来房价不会有太大的涨幅,但地产股的戴维斯双击就在不久的将来出现在你我面前。

从历史的角度看,房地产业作为与人类文明同时诞生的一个行业,并且随着人们对居住要求、观念的改变,对房子的需求在不断更替。有统计,人们在有收入的年龄段(25~60岁),一般会在10~20年会更换一次居住的房子。房地产在世界任何一个国家、任何一个时期都是不可替代的产业,永不消失。$中国建筑(SH601668)$$万科A(SZ000002)$$保利地产(SH600048)$

文中提及马喆马总无不敬之意,如有冒犯敬请谅解。