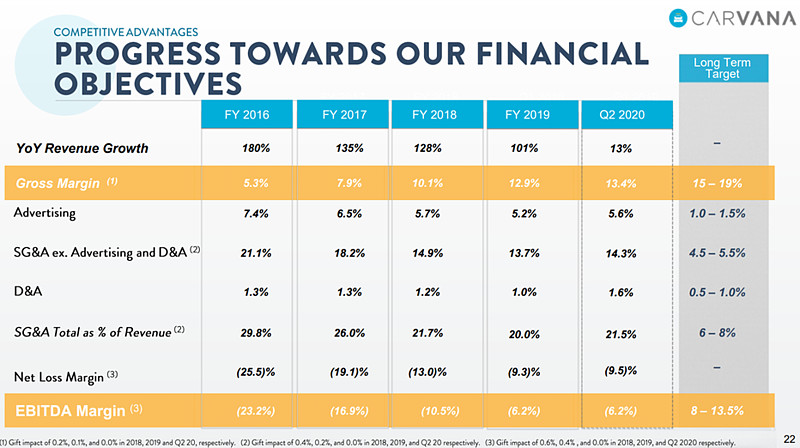

二手车交易是个碎片化的市场,因此Carvana这种能转飞轮的企业是可以有作为的。不过,按照目前的估值,可以来思考一下upside。管理层指引长期EBITDA Margin 8-13.5%(目前都是负数),D&A大概占营收的1-1.5%,就当作1%吧,那么EBIT margin是7%-12.5%。一辆二手车的价格大概是19000美元,那么EBIT对应的单车销售就是1330-2375美元,利息大概是营收的2%,假设25%的税率,那么理想状况下,长期正常化净利润率应该是3.75%-7.9%,对应每辆车的净利润是712美元-1501美元。今年疫情下公司销售了17万辆车。每年交易的二手车数量是4000万辆左右,当前市场份额最大的$车美仕(KMX)$ 零售72万辆车/年,占整个市场的1.8%。假设Carvana到2030年能每年销售400万辆车,也就是占到整个市场的10%(未来十年每年销量增速增加37%)。这样的假设无论从利润率还是从市占率都是极其乐观了。在这样的背景下,意味着每年的净利润是30亿美金到60亿美金之间,因为2030年增长放缓,给个20倍的PE吧,就是600-1200亿美金,取中间数,900亿美金。目前企业市值345亿美金,未来10年最乐观的年化预期增速为5.7%-13.2%之间。如果在执行上面有任何差池导致市占率或净利润率不能达到要求,那是赚是赔,恐怕也不知道了... #我们处在周期的哪一部分;#论买得贵. $Vroom(VRM)$