伴随着格力电器2015年一季报的发布,公司不错的净利润增长率和不太“理想”的扣非净利润增长率再次引起了投资者的热烈议论。不少投资者选择以扣除非经常性损益的净利润增长率(扣非增长率)来判断格力电器的盈利质量状况和未来持续盈利能力,并因此对公司的前景表示担忧与悲观,但其实有部分非经常性损益实际上是属于是公司日常营运的业务需求,是风险对冲操作的结果。因此,判断公司的盈利质量状况和未来持续盈利能力时,净利润增长率会是更适合的指标。

通过阅读公司近年的报表,相关资料显示格力电器的非经常性损益大部分是源自于其远期外汇合约公允价值的变动,如果公司的外汇期货合约是针对出口业务与存量外币资产的话,本质上依旧是经营性活动中规避风险的一种,这种经济活动的本质是规避风险,与一般意义上的非经常性损益并不相同,因为这一部分的损益通常会持续出现在每一期报表上,所以从现实角度来讲,如果企业在生产经营中选择进行风险对冲,这部分损益就不会是非经常性的,反而会伴随公司主营业务的永续存在。

下面具体分析格力电器情况(部分内容亦会参考同业美的集团的情况):

在分析前需要了解一点公司基本情况,格力电器近年的存量外币资产(主要是美元和港元存款)约值200亿元人民币,而其一年的出口业务额也在一百多亿元人民币。

2013年间人民币兑美元有一定升值,对冲操作会显示为收益,外汇期货套期保值产生的投资收益理论上可以对冲外币资产(外币资产升贬值)以及出口业务收入(出口利润率)因汇率不利变动而产生的损失(如:2013年报中财务费用项目下约4.6亿元的汇兑损失)。进入2014年一季度,汇率走势有所改变,美元兑人民币有一定升值了,对冲操作会显示为损失,但由于美元升值会提升出口业务的收益和外币资产的汇兑收益,两者的影响将会对冲相抵。公司2014年一季报财务费用(汇兑收益)亦大幅增长308.59%达到4亿元,一季报里的原文解释为:本期汇兑收益增加所致。这部分非经常性损益无论最终显示为损失还是收益,估计是出于会计披露的要求,公司才将这部分损益纳入了非经常性损益,但究其这部分损益的性质以及产生的原因,其实与公司的经常性盈余息息相关,本质上有一定的部分仍属于经营性损益。

参考同业美的集团,其2013年产品出口收入约为450亿元,还有折人民币金额约9.5亿元的美元存款(另外还有折人民币金额3亿多的港元存款、折人民币金额1亿多的欧元存款、折人民币金额5亿多的巴西币存款),其利润表财务费用项目下亦有约5.7亿元的汇兑损失,而同期美的集团的除套期保值业务外的金融交易收益为15亿元,与格力电器的17亿元收益情况还是比较接近,所以在分析格力电器盈利能力时,或许不应简单剔除全部非经常性损益,而是需要综合考虑非经常性损益中与企业日常经营恒常相关的部分。

因此无论账面上显示为损失还是收益,其远期外汇合约公允价值变动造成的损益有很相当部分都是属于正常营运状况下对冲汇率风险的结果,估计是出于会计披露的要求公司才将这部分损益纳入了非经常性损益项目下,但究其这部分损益的性质以及产生的原因,其实是属于是公司日常营运的业务需求,是风险对冲操作的结果,本质上有一定的部分可视为经常性损益,在分析格力电器的盈利质量状况和未来持续盈利能力是不应该被剔除的。

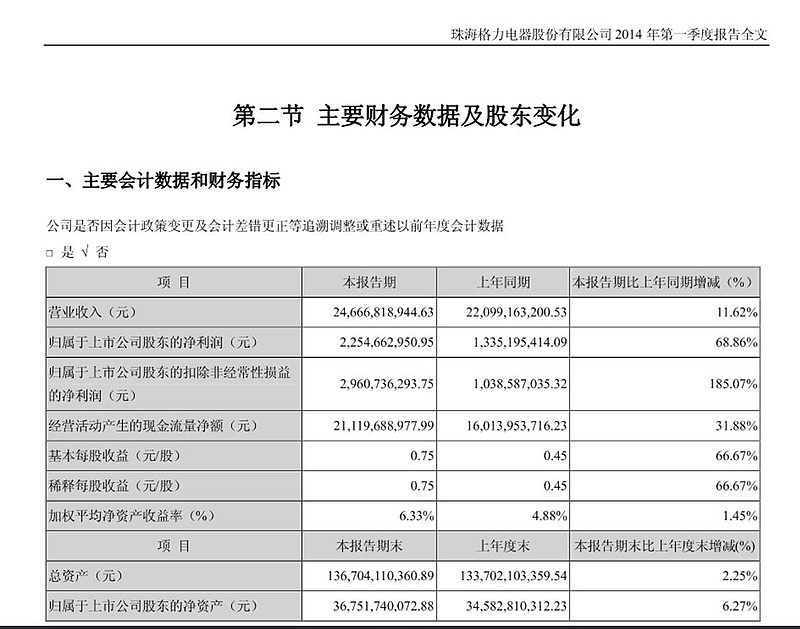

为了印证上述分析,请参考格力电器上年的情况,格力电器2013年报扣非净利润增长率为27.34%,2014年一季度扣非净利润增长率为185.07%,格力电器主营业务盈利情况看似在大幅波动;但同期净利润增长率分别为47.31%和68.86%,显然比较稳定也更贴近实际经营的波动状况。

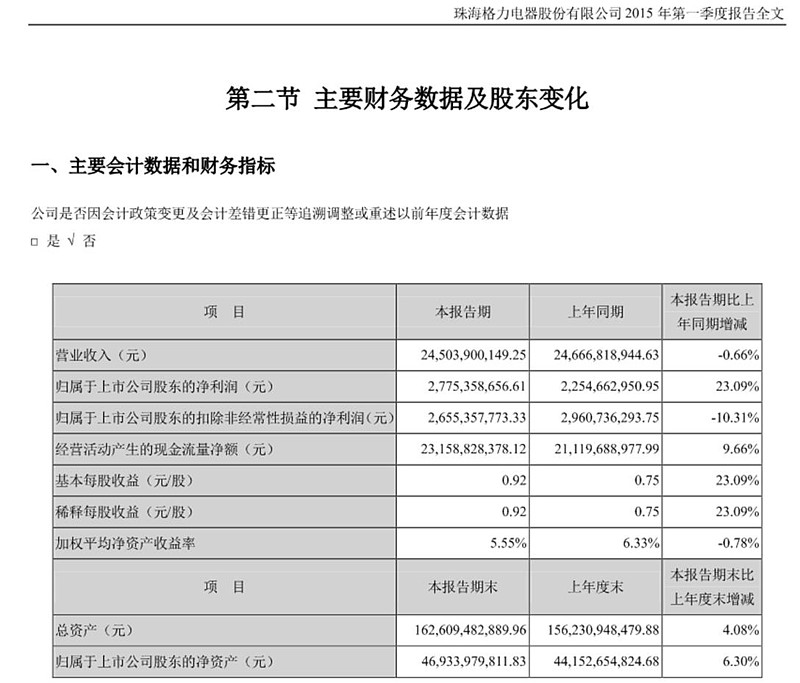

最后,谈谈为什么2015年一季度的扣除非经常性损益的净利润会显示为同比下降。2014年一季度,格力电器的远期外汇交易公允价值变动显示为负收益,显示人民币在2014年一季度兑美元贬值,因此公司的存量外币资产会增值,公司的出口毛利率也会提升,在计算净利润时这些收益会被对冲掉但在计算扣非净利润时却不会,因此2014年一季度公司的扣非净利润实际上是回拨了7亿元的损失后的结果,造成扣非净利润增长率达到了惊人的185.07%,所以这期的扣非净利润其实并不能准确反映公司当期的实际经营情况。而2015年一季度,格力电器的远期外汇交易公允价值变动显示为正收益,显示人民币在2015年一季度兑美元升值,因此公司的存量外币资产会贬值,公司的出口毛利率也会相应下降,计算净利润时这些损失会被对冲收益补偿但计算扣非净利润时却不会,这一期的扣非净利润实际上是剔除了1.2亿元的收益后的结果。以2014年一季度的一个被增加了7亿元的数据对比2015年一季度的一个被扣除了1.2亿元的数据,扣非净利润为何会同比下降10.31%也就很容易理解了。

考虑格力电器近年情况,格力电器2014年一季度扣非净利润同比增长185.07%,2015年一季度扣非净利润同比下降10.31%,以扣非利润变动情况来看,格力电器主营业务盈利情况看似在大幅波动;但2014年和2015年一季度的同期净利润增长率却分别为68.86%和23.09%,波动幅度已经大幅度减少;而2013年和2014年全年的净利润增长率则分别为47.31%和30.22%,这组数据显然比较稳定也更贴近公司的实际生产经营状况。

因此用剔除了汇率变动对冲影响的扣除非经常性损益的净利润来比较公司两期经营情况是不准确也不适当的,因为这些数据不能准确反映公司当期的实际盈利情况,尤其是在汇率变动幅度较大的情况下,大额的套期保值损益会很容易使得投资者对公司的正常生产经营状况产生误读,认为公司生产经营状况波动程度很大。因此,判断格力电器的盈利质量状况和未来持续盈利能力时,净利润增长率会是更适合的指标。

以上言论纯属个人见解,欢迎大家交流指正,望各位读者仁兄提点指教,谢谢。

下面附上一些资料,希望可以帮助读者更好理解格力电器的外汇套期保值和非经常性损益的关系。

----------------以下资料和数据来自互联网公开资讯-------------------

格力电器2013年上半年因公司外汇套期保值产生约 6.35 亿元的公允价值变动损益以及投资收益。为对冲23亿美元存款和37亿元人民币应收账款的汇率风险,公司购买了远期美元合约。其中利润表财务费用中约2.6亿元的汇兑损失,应从远期外汇合约收益中扣除,但出于会计披露的要求,公司将这部分损益纳入了非经常性损益,但究其这部分损益的性质以及产生的原因,其实与公司的经常性盈余息息相关,本质上仍属于经常性损益。

从外汇期货套期保值期货合约的主要功能来讲,其主要可以覆盖两个部分:第一,是针对公司的存量外币资产进行的套期保值,如公司账上存在的外币存款等,对这一部分资产进行的套期保值,由于外币资产期末依旧存在余额,因此期末往往也依旧存在相应的外汇套期保值合约并未进行交割;第二,是针对公司的日常以外币结算的交易量活动,如公司以外币计价的出口收入或者以外币计价的原材料采购等。这一部分交易量对应的外汇期货合约随着收入的结算或者采购的完成而进行了相应的交割。 在存量外币资产的活动中,公司的账面外币资产由于外币币值的波动,会产生相应的汇兑损失/汇兑收益计入财务费用,而外汇套期保值则产生相反的对冲的公允价值变动损益。公司 2013 年半年报公布的汇兑损失为 2.64 亿元.

如果公司的外汇期货套期保值合约是针对上述存量外币资产的,本质上依旧是经营性活动中规避风险的一种,这种经济活动的本质是规避风险,并不产生收益,与一般意义上的非经常性损益并不相同。因此,按照上述理解,期末外汇期货套期保值合约产生的公允价值变动可以由财务费用中的汇兑损失进行对冲,两者合计对利润表的影响为零。 在针对日常交易量活动的套期保值中,我们可以这样理解:比如月初以美元计价签订了 1000 万美元的出口订单,当时汇率是 6.2。一个月后实际发货时汇率变为6.1,此种情况下,原先的出口收入 6200 万人民币减少为 6100 万人民币,出口收入以及出口毛利受到了损失;但由于存在外汇期货套期保值,合约会产生与损失金额相同的投资收益,两者合计对利润表的影响也为零。

------------------以上资料和数据来自互联网公开资讯---------------------

$格力电器(SZ000651)$ $美的集团(SZ000333)$