先来说说行业研究为什么第一个选了房地产。

衣食住行,从人的需求来说,房子显然有重要的意义。考虑到国人对房子特别的感情。很显然,房产研究会让你对人的需求和国情有更为深刻的理解。

其次,房地产基本都和一个国家的宏观经济息息相关。如果你看好一个国家整体的经济,买入这个国家的房子一般来说是个不错的选择。故而,对房地产的深入研究必然会牵涉到比较多的对于国家整体经济把握。这又必然会让人从更大的时间尺度上去考察事物。也就是说,研究房地产是树立大历史观很好的切入口。

另外,房地产作为一种硬资产,其和金融业以及货币现象有着非常紧密的关系。研究房地产应该会对未来研究金融行业有很大帮助。

再次,有人说中国过去10年的发展很大程度上是依赖房地产的繁荣。先不说这个论断对还是错。这至少说明,过去10年的发展和房地产有着千丝万缕的联系。这多少也印证了我的第二点理由。当然,我认为中国房地产业和中国的发展关系更为紧密。总之,研究房地产应该会对我们国家发展的整体脉络和核心逻辑大有帮助。最后,如今国人的经济生活和房子密不可分,我自然也不会例外。研究房地产,除了股票投资,对于房产投资肯定会有帮助。

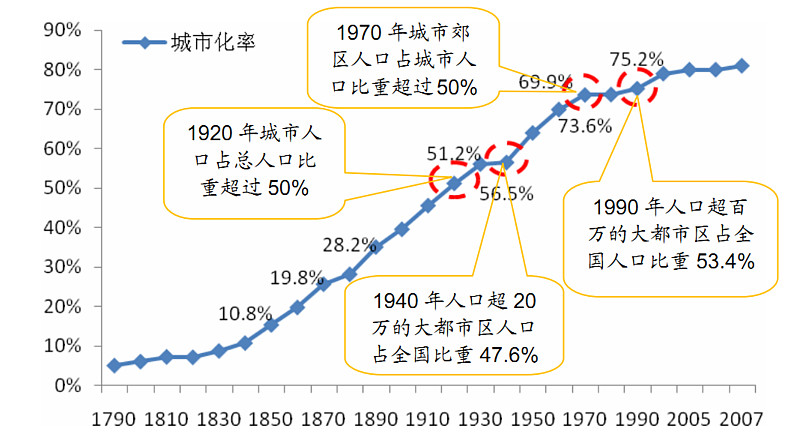

目前中国的城镇化率大概在50%~55%左右。观察其他发达国家,可以发现,城镇化率达到70%~80%后,城镇化基本结束。而整个城镇化的过程,遵循一个S形曲线(如图1所示)。就城镇化速率上说,从30%到70%的这段进程,是速度最快的。期间整个经济的变革也是极其深刻的。 可以肯定的是,目前的情景下,城镇化对中国房价的影响最大。

图1 美国的城市化进程

城镇化的动力总的来说,可以理解为,当人聚集在一起时,其生产和生活会变得更为经济。这一点是很好理解的。因为只有当人际间的距离比较小时,合作和互动才能更好地发生。 具体来看,人的交流能力受制于一些列技术的限制。最主要的便是交通,当然,还包括生活辅助设施的支持能力。反过来,人的聚集会提高很多成本,供水,供能,供给食物等等等等。从这个动力来看,可以得到如下推论:1.只有当集约所创造的边际效益足够大时,城镇化才能发生。2.城镇化会受到交通和其他一系列技术的深刻影响。3.如果成本增加并不陡峭时,这个动力必然会导致城镇化首先发生在核心地区,4.随着技术提高,比如供给能力增强。城镇化将会导致超大规模城市的诞生。

纵观世界上大多数发达国家的城镇化进程。大致可以分为如下几个阶段:

1. 人口从农村进入城市,此时大城市和小城市的区别不明显。

2. 人口从小城市进入大城市

3. 人口从大城市市区进入大城市郊区,进而形成大都市圈。

这几个过程都可以从(图1)美国城市化进程中得到体现。

在第一阶段,当城镇化率小于50%的时候,社会处于工业化的初期。因为规模化优势并不如此凸显。人口只是从农村同时转入小城市和大城市。我觉得,这正好描述了乡镇企业的大量涌现。在第二阶段,城镇化率在50%左右的时候,随着工业的进一步发展,竞争趋于激烈。此时规模效益显得更为重要,产业开始向大城市转移。同时伴随着人口从农村甚至是小城镇流入大城市。根据城镇化率以及个人的观察,我觉得中国目前就处于这一时期的末端。在第三阶段,城镇化率在70%左右,此时大城市人口已经接近饱和,同时因为基础建设的改善以及交通状况的提高,产业和人口开始向大城市郊区大量流动。

因为城镇化的动力是集约创造的更多的效益,所以(自然的)城镇化过程必然伴随人均产值的提高。另一方面,从城镇化自身定义可知。当城镇化率很小的时候,一国的产业也基本不包括工业(工业必然要求人的聚集)。 所以城镇化的过程,也必然要伴随一个国家产业升级的过程。我们甚至可以说,这两个现象只是同一个过程的两种表现形式。

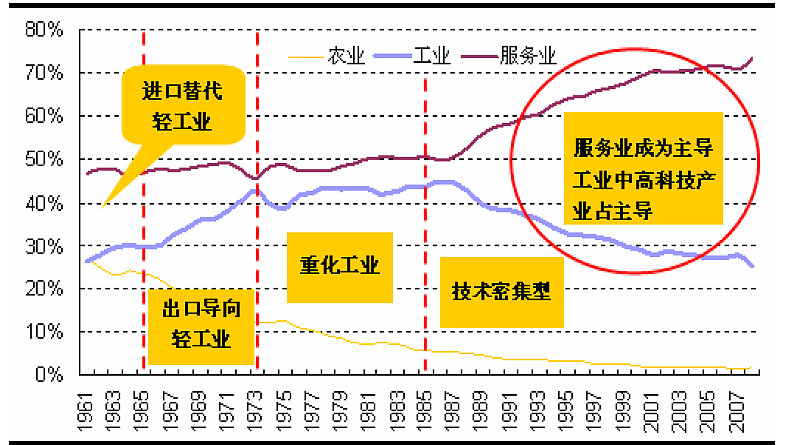

通过观察美,日,韩以及台湾地区,可以发现。产业的升级一般都遵循如下的路径: 轻工业--> 重工业--> 高科技产业。 当然这里不考虑该过程被国家过度的政策打乱的情况(比如前苏联)。 当然,这个路径是比较好理解的。 从人的需求来说,轻工业当然需要优先发展。另一方面,重工业需要比轻工业更多更长久的投资。在没有轻工业作为基石的情况下,这是无法完成的。 另外高科技产业一般都需要一定的工业积累和人才积累。如果没有之前的工业发展,这一点是很难实现的。 这个逻辑间接说明了为什么早期的救国资本家,搞重工业的都不理想,而搞轻工业的却很赚钱。

图2 美国三大核心城市人口变化

一个城市的兴衰和其主导产业的兴衰有很大的关系。故而,前面所阐述的产业路径可以从(图2)美国三大核心城市人口变化中看出来。 芝加哥地区有很多重工业,洛杉矶地区边上就是硅谷,当然还有国防,医药等等高科技产业。 纽约的情况比较复杂,作为从早期就领先的核心城市。纽约周围很早遍布了轻工业和强大的贸易运输业。在近几十年中,纽约又因为自身的核心地位而迅速转型为高科技和服务业主导的城市。

而美,日,韩以及台湾地区的产业升级路线,又有一个有趣的现象,即核心城市能够长期处于比较领先的地位。它们一般早期能够吸引轻工业聚群,而后期又能够因为自己得天独厚的教育,金融,社会以及政治资源而成功转型到高科技和服务产业。 在这中间,重工业往往会群聚于另一个城市区。这不仅是因为后起的城市在人力成本上有后发优势,还因为重工业对于自然资源依赖较强,使得重工业更喜欢选择在靠近自然资源的地方。比如芝加哥周边就有很多矿产资源。

如前所述,城镇化和人均产值是相伴而行的。而人的聚集又会提高各种成本。在早期人均产值不高时,城市中人的生存环境并不理想,这虽然没有直接地以价格的方式表达出来,但实实在在的是聚集成本的一种展现。通观各国的城镇化进程,几乎都经历过一段生活环境极不理想的阶段。回想起现在中国严重的污染问题,从这个角度说,有其一定的必然性在里面(当然污染的原因还有很多)。

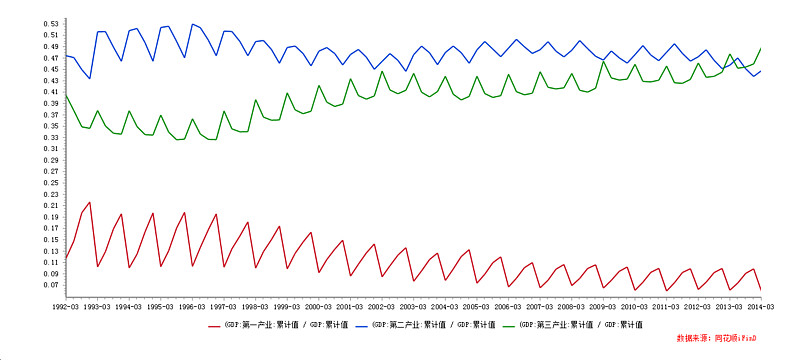

图3 中国三大产业占gdp比值

图4 台湾产业结构历史变化

将(图3)中国三大产业占gdp比值和(图4)台湾产业结构历史变化比较,可以看出,我国很可能已经处于向技术产业转型升级的初期。 逻辑是:1. 工业占gdp比值已经有10多年处于40%多,这可能暗示工业已经得到了充分发展。相关的工业文化也得到了充分培育。2. 我们已经听说了有关廉价劳动力产业的外移(比如说越南)。很多人对此抱担忧态度。但我认为至少应该两面看待这个现象。因为这些产业外移一定程度上说明了我国劳动力成本的上升,其实表明我国劳动力整体素质的提高。劳动力高素质是向技术产业升级的一个必然条件。另外,如果出现向技术产业的升级,必然会看到这些产业的外移。

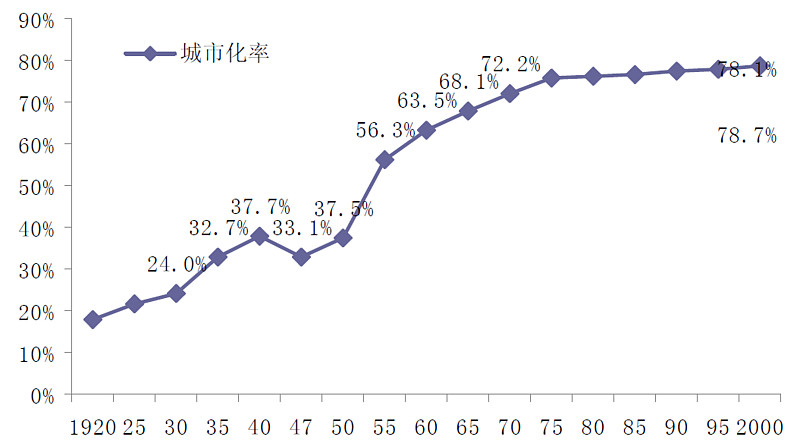

图5 日本城市化进程

接下来,我来讨论一下中国地产和其他国家地产的比较问题。

拿美国来说,1920年代,其已经实现了50%的城镇化率(图1)。而一直到1990年,才最终实现了75%的城镇化率。反观中国,我们在二三十年的时间里走完了人家七八十年才走完的路。美国城镇化率的缓慢进行,可能在很多方面都会导致和国内不同的现象,这一点在做分析的时候一定要注意。比如因为城镇化的缓慢,城镇中对房子的需求会较为缓慢增长,不至于引起严重的供求不平衡。

另一个极端的例子是日本,日本在短短20多年的时间里,就完成了城镇化率从30%多到70%多的巨大飞跃(如图5所示)。其中1947 年到1955 年期间,城市化率每年提高2.9 个百分点。剧烈的城市化过程,造成了对房子需求的超快增长。于是形成了长达几十年的房地产严重供不应求。日本地价在这期间,有过三次大幅上升:1.1956 年到1965 年, 土地价格10年翻了10倍多;2. 1968-1974 年,7年地价翻了两番; 3.1986-1991 年,地价年均复合增长率25.2%。 这里面有几点很有趣,我要提一下,首先,涨幅最大最剧烈的第一波,是在1956 年到1965 年间完成的,之后并没有发生严重的经济问题。这至少可以说明,房价长期大幅上涨,并不一定会伴随所谓的泡沫现象。 其次,导致日本经济危机的是1986-1991年的地产上涨。可以发现,在1986-1991年期间,日本城镇化率已经在70%以上,基本完成了城镇化进程。可以认为在三波房地产猛烈上涨之中,只有第三波没有坚实的城镇化基础。所以,一个可能的推论是,没有城镇化率的房价过快上涨,存在很大的风险。反之,则不见得必然存在风险。第三,第三次地价上涨之中,日本央行曾经为了稳定经济而采取了过于宽松的政策。就我的经济学哲学来说,这才是日本经济问题的根本。过量的新增货币必然要寻找一个流向。考虑到日本地产资产之前已经有将近20年的优秀记录,“地产神话”早已广为人知。这个时候新增货币大量流入地产是一个很自然的结果。

考虑到中国城镇化还只进行到一半,过去因为快速的城镇化造成了城镇住房,特别是一二线城市住房供求的不平衡,这必然导致中国城镇房价的快速上涨。故而,我觉得目前的房价虽应该算是高估,但还不至于达到泡沫的状态。关于这一点,我在下一篇研究总结中应该会再详细说。

由以上的分析可以发现,城镇化最终的一个普遍现象就是产生了几个大的都市圈。通过考察几个发达国家的核心都市商圈,可以对中国目前的城镇化将走向何方,有一个更为具体的了解。通过分析纽约,伦敦和东京,可以发现。

1. 核心都市圈的gdp产值会达到一个国家的5%~15%,其中伦敦和日本都达到了15%左右,而纽约只有5%。我估计这和英国,日本都是岛国,面积较小,一般难以形成较多的超级大都市区有关。

2. 三个城市都以第三产业为主,比例大约都占到85%左右。而且细分行业上主要以金融保险业和商业服务业为主。

3. 三大都市圈都大量依赖公共交通,尤其是地铁。这几个城市无一例外都有非常发达的地铁网络,这方面,即使国内地铁发展较早的上海,也有很大的差距。另外,对于公共交通的依赖随着人口密度的增加呈上升趋势。一个有趣的现象是,根据2000 年人口普查数据,纽约市是美国唯一拥有汽车的家庭不足半数的城市,这一比例在曼哈顿甚至更低,只有25%,而美国全国范围内拥有汽车的家庭的比重高达82%。

4. 城市中不同的区域发展并不是同步的,随着人口的增加,之前发展较为缓慢的地区显现出低成本优势,而在随后的城镇化进程中迎头赶上。

5. 城市中的自有住房比例普遍比全国平均比例要低。大多数人选择租房而不是买房。如东京的租赁住房比例为57%,自有住房为40%左右。纽约自有住房占31%,租赁住房占64%。

有了以上的观点,我们可以回过头来分析一下中国的大都市圈。作为一线城市的北上广,都在一定程度上具备这些大都市圈的雏形。其中,北京因为其政治中心的地位,毫无疑问在未来会发展成为一个大都市圈。上海未来几乎必然是中国的金融中心,最近的自贸区首设,更是说明了上海在中央心中的地位。至于广州,得利于改革开放特区的设立,有一定的先发优势。同时又与香港澳门很近。随着未来三地交流更为紧密,我猜会形成更为紧密的综合体都市圈。 当然,和上海相比,广东的金融地位会慢慢下降。

就产业结构看,2012年,第三产业比重,北京为76.36%,上海为60.00%,广州为61.50%。 都低于85%的最终水平,其中北京在一定程度上已经接近最终值。而上海和广州还有很大的空间。

从交通看,三大城市的公共交通能力和纽约,伦敦,东京相比都有很大的差距。未来几乎可以肯定的是,这三个城市会对城市轨道交通有一个大的投入。

从自有住房率来看,北上广三城市自有住房率都在70%左右。相比全国89%的水平似乎是偏低了。但是和国际三大都市比较还是高得很。一方面,随着城镇化进程,全国的自有住房率应该会降低。另一方面,最为人口密度接近国际三大都市的国内三大都市圈,其内部生境应该基本相同。所以未来这三大城市的自有住房率应该会下降很多。这是否从一个方面预示着这三地房价的快速上涨呢?

考虑到核心区人口密度已经很高,按照之前总结的经验,未来城市周边之前发展较为缓慢的地区将会加快发展,人口和产业会大量涌入这些地区。

$地产指数(SH000006)$ $万科A(SZ000002)$ $万科B(SZ200002)$ $保利地产(SH600048)$ $招商地产(SZ000024)$ $金地集团(SH600383)$ $中国海外发展(00688)$ $中国建筑国际(03311)$ $中国建筑(SH601668)$