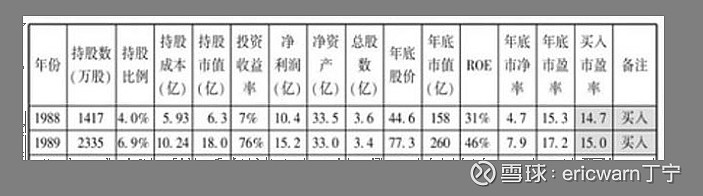

首先要说的是,为了学习巴菲特,笔者仿造PEG发明了一个叫作“市赚率”的估值参数,其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年,买入市盈率为14.7PE,ROE为31%,市赚率=14.7/31=0.474。1989年,买入市盈率为15PE,ROE为46%,市赚率=15/46=0.326。两年的计算结果平均下来,刚好就是0.4。从那时起,用“40美分买入1美元”就成了巴菲特的口头禅,所以市赚率很可能就是巴菲特的投资秘密。

本周五,贵州茅台发布了三季报。到底应该用哪种PE和ROE进行估值,就成了一个不容回避的问题。

用静态PE和静态ROE吗?那是去年的数据了,距今已经长达三个季度了。

用动态PE和动态ROE吗?确实具有预测性和前瞻性。但贵州茅台的利润并不是四个季度平均分配的,所以误差较大。

用TTM PE和TTM ROE吗?这个是最靠谱的。现在距离三季度也只有20天,应该算是最贴近企业现状的估值策略。说干就干,开始计算估值!

仔细观察上表就会发现,同样是1645元的本周五收盘价。如果采用半年报的TTM数据,市赚率估值就是0.93PR。如果采用三季报的TTM数据,市赚率估值就降到了0.87PR。之所以如此,主要是净利润增长和ROE提升所带来的内在价值增厚。每股内在价值也从1776.59元提升至1880.08元,上涨了5.82%。在这其中,净利润增长带来了3.34%的内在价值增厚,ROE提升则带来了2.41%的内在价值增厚。

看到这里,有些读者可能会说。我也要效仿股神巴菲特投资可口可乐的案例,用4折的价格买入贵州茅台。理想很丰满,但真的可行吗?

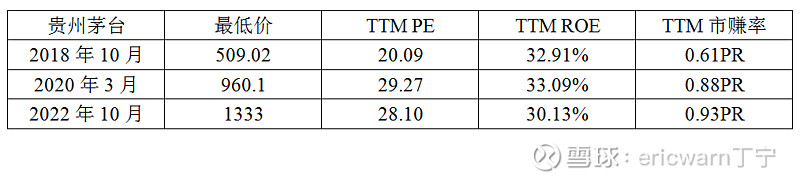

仔细观察上表就会发现,护城河优秀的企业,很难在熊市里跌到超低折扣。2018年10月,最低跌到了6折,2020年3月和2022年10月,最低都是9折左右。如果总是想要以超低折扣买入优秀企业,等待你的结果很可能就是“错过”、“错过”、“错过”!

看到这里,有些读者可能会说。如此看来,安全边际啥也不是呀!护城河才是最重要滴!果真如此吗?

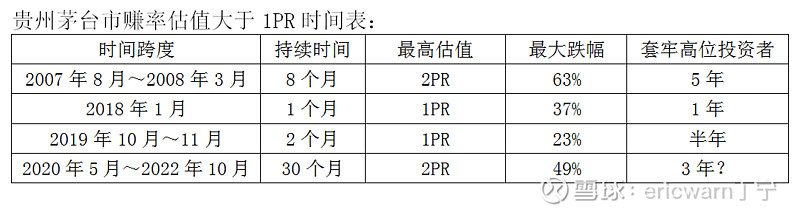

实际上,作为国内价值投资的标杆,贵州茅台的市赚率很少超过1PR。即便是2007年那种不看估值、不看业绩、不看增长的疯狂大牛市,持续高估的时间也只有8个月,之后就套牢了高位投资者整整5年。到了2020年,中国版“漂亮50”行情正式启动,贵州茅台的市赚率再次出现大幅飙升,甚至连续30个月超过1PR。从2021年年初至今,贵州茅台已套牢高位投资者3年之久。会否再次出现套牢高位投资者5年的惨剧,则有待时间验证。

有鉴于此,低估越跌越买,高估越涨越卖,几乎是投资世界的真理。进入到本世纪之后,曾经高估的可口可乐也套牢了巴菲特整整十年。如今的股神已不再宣扬永久持股,而是选择高估减仓但并不清仓的投资策略(例如苹果)。作为国内价值投资的标杆,贵州茅台亦不可例外。

谁要是跟你说,安全边际啥也不是,护城河才是最重要滴!别信,别信,别信!

最后要说的是,估值方法笔者学习了巴菲特,投资策略学习的则是施洛斯。根据资料记载,施洛斯在后期的投资当中,主要以净资产为锚,买入低于净资产一半的股票,再到买入低于净资产2/3的股票。等到股价涨到净资产之后,施洛斯就会选择卖出。平均每只股票,赚取50%~100%。

反观我自己,则是8~16只股票的分散投资。对能力圈要求不高,不会特别担心个股踩雷。至于买卖标准,则是先买市赚率一半以下的,再买市赚率2/3以下的。等到市赚率涨到1PR合理估值之后,大概率就会越涨越卖。平均每只股票,赚取50%~100%。

对于高端白酒茅五泸来说,笔者的策略是7折以下越跌越买。这样一来,就会很容易把成本摊低到66折以下。主打一个“宁可错过也不做错”的原则,追求比较明显的“安全边际”!

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$

@今日话题 @勤劳的超超啊 @周期及其趋势 @陆冲河 @博士王神经 @曹国公李景隆

延伸阅读:《如何最公平的估值茅台与银行》 网页链接

延伸阅读:《巴菲特唯一准确估值的中石油》 网页链接

延伸阅读:《40美分买入1美元的可口可乐》 网页链接

延伸阅读:《ROE严重失真的苹果如何估值》 网页链接

延伸阅读:《市赚率的起源:从喜诗到可乐》 网页链接

延伸阅读:《市赚率与DCF现金流折现的秘密》 网页链接