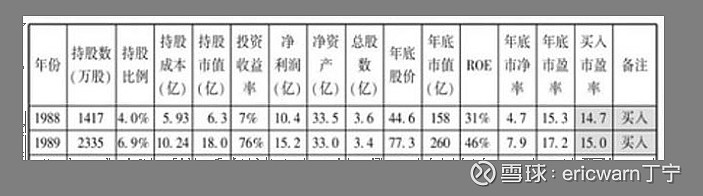

为了学习巴菲特,笔者仿造PEG发明了一个叫作“市赚率”的估值参数,其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年,买入市盈率为14.7PE,ROE为31%,市赚率估值是0.474PR。1989年,买入市盈率为15PE,ROE为46%,市赚率估值为0.326PR。两年的计算结果平均下来,刚好就是0.4PR。从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。所以说,市赚率很可能就是巴菲特的投资秘密。

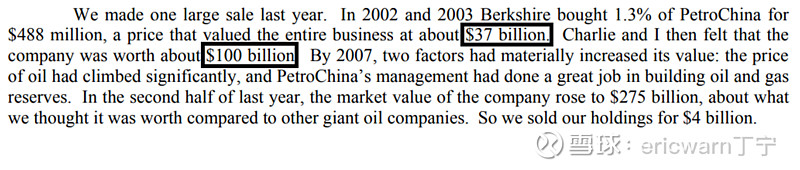

考虑到PE=PB/ROE,所以修正市赚率还可推导出第二公式:PR=PB/ROE/ROE。在投资周期股时,可以采用MRQ PB和多年ROE平均值代入第二公式。巴菲特当年投资中国石油时,宣称内在价值约为1000亿,采用的就是四年期的ROE平均值。

根据资料记载,中国石油的买入市净率约为0.96PB,ROE平均值约为15.88%,市赚率=0.96×100/15.88/15.88=0.38PR。考虑到当年中国石油的总市值仅为370亿美元,市赚率对应的内在价值则可设定为未知数X。顺此脉络,列出一个方程式:0.38/1=370亿/X。经过简单计算,X等于974亿。巴菲特称其内在价值约为1000亿,采用了英文单词about。

看到这里,很多读者心里会想:“又一个自不量力的家伙,在这里冒充‘ 中国巴菲特’了!!!”

面对这个质疑,我就说句实话:“真不是!!!”

虽然估值方法我学习的是巴菲特,但投资策略学习的却是巴菲特的大师兄施洛斯。根据资料记载,施洛斯的早期策略,是买入市价低于运营资产2/3的股票,这也是格雷厄姆赖以成名的投资策略。后来,这种策略已经买不到股票了。于是,施洛斯又以净资产为锚,买入低于净资产一半的股票,再到买入低于净资产2/3的股票。等到股价涨到净资产之后,施洛斯就会选择卖出。平均每只股票,赚取50%~100%。

反观我自己,则是8~16只股票的分散投资。对能力圈要求不高,不会特别担心个股踩雷。至于买卖标准,则是先买市赚率一半以下的,再买市赚率2/3以下的(这也是我仍在等待贵州茅台和五粮液的最大原因)。等到市赚率涨到1PR合理估值之后,大概率就会选择卖出。平均每只股票,赚取50%~100%。

最近两三年,国内AH股增量资金匮乏。所以单只股票即便并未实现价值回归。但在涨得多的时候,我也会卖出一点。跌得多的时候,我也会买入一点。主仓位基本不动,小仓位做大T。卖飞了也无所谓,因为主仓位还在。对于收益提高并不明显,但却可以减少股价“坐电梯”带来的痛苦!

看到这里,很多读者心里会想:“这TM也不是价值投资呀???”

我的答复则是:“没错,这并不是价值投资,而是价值投机!!!”

最后要说的是,在国内股市牛短熊长的投资环境尚未改观之前,“投机”仍将继续,“投资”暂未开启!

@今日话题 @勤劳的超超啊 @周期及其趋势 @陆冲河 @博士王神经 @炼金女王

$中国石油股份(00857)$ $贵州茅台(SH600519)$ $五粮液(SZ000858)$

延伸阅读:《如何最公平的估值茅台与银行》 网页链接

延伸阅读:《巴菲特唯一准确估值的中石油》 网页链接

延伸阅读:《40美分买入1美元的可口可乐》 网页链接

延伸阅读:《ROE严重失真的苹果如何估值》 网页链接

延伸阅读:《市赚率的起源:从喜诗到可乐》 网页链接

延伸阅读:《市赚率与DCF现金流折现的秘密》 网页链接