#市赚率#

巴菲特认为,高ROE企业理应给予与其匹配的高PE估值,但是要有安全边际(合理价格)。为此,笔者发明了一个估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。巴菲特的经典投资:喜诗糖果。市赚率=12.5/25=0.5PR,相当于半价买入,巴菲特自称从“猿”变成了“人”!再以贵州茅台为例,年化ROE是32%,所以市盈率在32PE以下均为低估!

以上,便是《巴菲特的投资秘密》(原创书稿未出版求合作)。笔者整理了36个巴菲特经典案例,80%以上符合市赚率标准,包括喜诗糖果、可口可乐、中国石油、美国运通。

接下来,问题来了。即便有了市赚率公式,仍然无法最公平的估值茅台与银行。为此,针对国内分红低的“赚假钱”公司(包括银行),笔者加入了N这个修正系数(PR=PE*N/ROE)。

●股利支付率≥50%的企业,修正系数为1.0(50%除50%);●股利支付率≤25%的企业,修正系数为2.0(50%除以25%);●50%>股利支付率>25%的企业,例如40%的企业,修正系数为1.25(50%除以40%)。

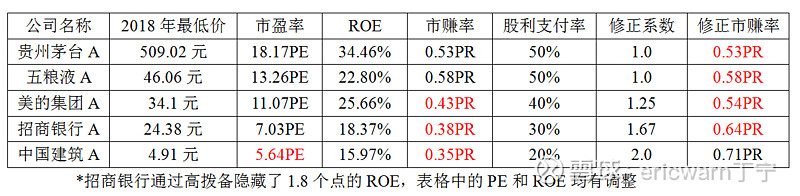

接下来,见证奇迹的时刻到了(如下表)。2018年熊市里,很多蓝筹股都出现了大幅下跌。以2018年最低价为例,只看市盈率,肯定买入中国建筑;只看市赚率,肯定买美的、招行、中建,却可能无视茅台和五粮液。只看修正市赚率,中国建筑就会被淘汰,茅台和五粮液反倒会被入选。至于后期走势也是如此,茅台、五粮液、美的、招行都至少翻倍了,只有中建趴在了原地!

$贵州茅台(SH600519)$ $美的集团(SZ000333)$ $招商银行(SH600036)$

精彩讨论

大空头K2021-03-10 19:53分红率不是根本原因,它是自由现金流的外显形式,有自由现金流才能分红。所以修正系数N准确的来说应该是自由现金流和净利润的比值,这样应该更准确。不过你这么估摸着算也差不多。

ericwarn丁宁2021-03-10 19:27即便有了市赚率公式,仍然无法最公平的估值茅台与银行。为此,针对国内分红低的“赚假钱”公司(包括银行),笔者加入了N这个修正系数(PR=PE*N/ROE)。$贵州茅台(SH600519)$ $邮储银行(SH601658)$ $中国建筑(SH601668)$

ericwarn丁宁2021-03-10 19:252018年熊市里,很多蓝筹股都出现了大幅下跌。以2018年最低价为例,只看市盈率,肯定买入中国建筑;只看市赚率,肯定买美的、平安、招行、中建,却可能无视茅台和五粮液。只看修正市赚率,中国建筑就会被淘汰,茅台和五粮液反倒会被入选。至于后期走势也是如此,茅台、五粮液、美的、招行都至少翻倍了,平安也不错,只有中建趴在了原地!$贵州茅台(SH600519)$ $邮储银行(SH601658)$ $中国建筑(SH601668)$

ericwarn丁宁2021-03-10 19:25巴菲特认为,高ROE企业理应给予与其匹配的高PE估值,但是要有安全边际(合理价格)。为此,笔者发明了一个估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。巴菲特的经典投资:喜诗糖果。市赚率=12.5/25=0.5PR,相当于半价买入,巴菲特自称从“猿”变成了“人”!再以贵州茅台为例,年化ROE是32%,所以市盈率在32PE以下均为低估!$贵州茅台(SH600519)$ $邮储银行(SH601658)$ $中国建筑(SH601668)$

Dreigroschen2021-03-13 18:07加上分红率修正系数会错杀很多成长股,成长型企业急需钱扩张,分红率肯定会低,但是如果投资的项目是高利润的话,它扩张本身就能够在未来带来更大的利润。典型的就是隆基股份:去年3月份按20PE算,19年净资产收益率24%,分红率仅仅13.6%。那么乘以系数的市赚率20/24*2=1.67,咋一看高估。但正是由于盈余再投入才在2020年各季报中进一步推高了ROE。

全部讨论

分红率不是根本原因,它是自由现金流的外显形式,有自由现金流才能分红。所以修正系数N准确的来说应该是自由现金流和净利润的比值,这样应该更准确。不过你这么估摸着算也差不多。

即便有了市赚率公式,仍然无法最公平的估值茅台与银行。为此,针对国内分红低的“赚假钱”公司(包括银行),笔者加入了N这个修正系数(PR=PE*N/ROE)。$贵州茅台(SH600519)$ $邮储银行(SH601658)$ $中国建筑(SH601668)$

2018年熊市里,很多蓝筹股都出现了大幅下跌。以2018年最低价为例,只看市盈率,肯定买入中国建筑;只看市赚率,肯定买美的、平安、招行、中建,却可能无视茅台和五粮液。只看修正市赚率,中国建筑就会被淘汰,茅台和五粮液反倒会被入选。至于后期走势也是如此,茅台、五粮液、美的、招行都至少翻倍了,平安也不错,只有中建趴在了原地!$贵州茅台(SH600519)$ $邮储银行(SH601658)$ $中国建筑(SH601668)$

巴菲特认为,高ROE企业理应给予与其匹配的高PE估值,但是要有安全边际(合理价格)。为此,笔者发明了一个估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。巴菲特的经典投资:喜诗糖果。市赚率=12.5/25=0.5PR,相当于半价买入,巴菲特自称从“猿”变成了“人”!再以贵州茅台为例,年化ROE是32%,所以市盈率在32PE以下均为低估!$贵州茅台(SH600519)$ $邮储银行(SH601658)$ $中国建筑(SH601668)$

加上分红率修正系数会错杀很多成长股,成长型企业急需钱扩张,分红率肯定会低,但是如果投资的项目是高利润的话,它扩张本身就能够在未来带来更大的利润。典型的就是隆基股份:去年3月份按20PE算,19年净资产收益率24%,分红率仅仅13.6%。那么乘以系数的市赚率20/24*2=1.67,咋一看高估。但正是由于盈余再投入才在2020年各季报中进一步推高了ROE。

我认为修正的因子不应该是分红率,既使要用分红率,修正的方向也反了,应该是分红率越高,修正系数越低,分红率越低,修正系数越高。因为分红率越高,维持高roe越容易,分红率低还能维持高roe,这样的公司成长性越好。

因此,这个修正系数应该用利润增长率,增长率越高,给的PE越高.

估值最重要的因素是净利润稳定增长,长期净利润年增长为0的企业,只能看作一张长期债券,价格只能维持分红股息在5%左右,净利润年增长在10%以内,只能维持PE在10以内,看分红及ROE是否下降,分红低,ROE下降的话只能给低的PE。净利润增长在10以上%的话,才可以用合理的PE/ROE=1估值,如果净利润增长大于(不分红率*ROE),估值可以略大于1,否则要小于1.

老哥,这么说,中国平安现在应该处于低估把,市盈率10,roe有18,市赚率10/18

机会,真正的机会往往显而易见,却也极少,你有足够的耐心等待机会自动上门么?

此外,此时许多人熟视无睹,凭什么你与众不同?

最后,你有钱么?

市赚率的修正系数用50%/分红率、是比较简洁实用的方法,如果用自由现金流/净利润、算起来就有些复杂了,比较适用于稳健阶段的蓝筹股;对于成长阶段的中小型公司,还是不用系数比较好。另外,对于尚未实现盈利的小公司,市赚率估值法就没办法了。所以,巴菲特喜欢有长久盈利历史的成熟稳健类公司。