#市赚率#

巴菲特认为,高ROE企业理应给予与其匹配的高PE估值,但是要有安全边际(合理价格)。为此,笔者发明了一个估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。巴菲特的经典投资:喜诗糖果。市赚率=12.5/25=0.5PR,相当于半价买入,巴菲特自称从“猿”变成了“人”!再以贵州茅台为例,年化ROE是32%,所以市盈率在32PE以下均为低估!

以上,便是《巴菲特的投资秘密》(原创书稿未出版求合作)。笔者整理了36个巴菲特经典案例,80%以上符合市赚率标准,包括喜诗糖果、可口可乐、中国石油、美国运通。

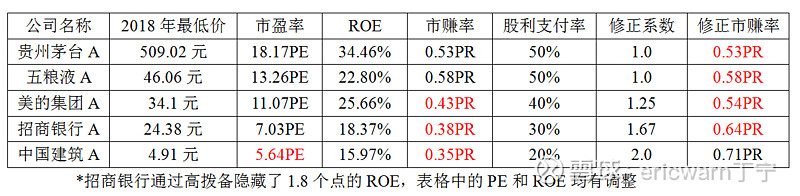

接下来,问题来了。即便有了市赚率公式,仍然无法最公平的估值茅台与银行。为此,针对国内分红低的“赚假钱”公司(包括银行),笔者加入了N这个修正系数(PR=PE*N/ROE)。

●股利支付率≥50%的企业,修正系数为1.0(50%除50%);●股利支付率≤25%的企业,修正系数为2.0(50%除以25%);●50%>股利支付率>25%的企业,例如40%的企业,修正系数为1.25(50%除以40%)。

接下来,见证奇迹的时刻到了(如下表)。2018年熊市里,很多蓝筹股都出现了大幅下跌。以2018年最低价为例,只看市盈率,肯定买入中国建筑;只看市赚率,肯定买美的、招行、中建,却可能无视茅台和五粮液。只看修正市赚率,中国建筑就会被淘汰,茅台和五粮液反倒会被入选。至于后期走势也是如此,茅台、五粮液、美的、招行都至少翻倍了,只有中建趴在了原地!

$贵州茅台(SH600519)$ $美的集团(SZ000333)$ $招商银行(SH600036)$

精彩讨论

大空头K2021-03-10 19:53分红率不是根本原因,它是自由现金流的外显形式,有自由现金流才能分红。所以修正系数N准确的来说应该是自由现金流和净利润的比值,这样应该更准确。不过你这么估摸着算也差不多。

ericwarn丁宁2021-03-10 19:27即便有了市赚率公式,仍然无法最公平的估值茅台与银行。为此,针对国内分红低的“赚假钱”公司(包括银行),笔者加入了N这个修正系数(PR=PE*N/ROE)。$贵州茅台(SH600519)$ $邮储银行(SH601658)$ $中国建筑(SH601668)$

ericwarn丁宁2021-03-10 19:252018年熊市里,很多蓝筹股都出现了大幅下跌。以2018年最低价为例,只看市盈率,肯定买入中国建筑;只看市赚率,肯定买美的、平安、招行、中建,却可能无视茅台和五粮液。只看修正市赚率,中国建筑就会被淘汰,茅台和五粮液反倒会被入选。至于后期走势也是如此,茅台、五粮液、美的、招行都至少翻倍了,平安也不错,只有中建趴在了原地!$贵州茅台(SH600519)$ $邮储银行(SH601658)$ $中国建筑(SH601668)$

ericwarn丁宁2021-03-10 19:25巴菲特认为,高ROE企业理应给予与其匹配的高PE估值,但是要有安全边际(合理价格)。为此,笔者发明了一个估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。巴菲特的经典投资:喜诗糖果。市赚率=12.5/25=0.5PR,相当于半价买入,巴菲特自称从“猿”变成了“人”!再以贵州茅台为例,年化ROE是32%,所以市盈率在32PE以下均为低估!$贵州茅台(SH600519)$ $邮储银行(SH601658)$ $中国建筑(SH601668)$

Dreigroschen2021-03-13 18:07加上分红率修正系数会错杀很多成长股,成长型企业急需钱扩张,分红率肯定会低,但是如果投资的项目是高利润的话,它扩张本身就能够在未来带来更大的利润。典型的就是隆基股份:去年3月份按20PE算,19年净资产收益率24%,分红率仅仅13.6%。那么乘以系数的市赚率20/24*2=1.67,咋一看高估。但正是由于盈余再投入才在2020年各季报中进一步推高了ROE。

全部讨论

丁老师,看了你的市赚率,加入修正系数,很受启发。我思考,加入修正系数的客观结果,就是修正PR低于1的公司更少了。在这个基础上,我想了一些更严格的思路,结果导致PR低于1的公司,全市场不到20家。这里谈一下我的思路,向你请教,望指导。ROE一年高不太稳定,我加上过去十年(12-21年)roe大于12%这个想法。结果是,PR低于1的有54家公司,如果按照21年的分红率计算修正系数,修正PR低于的只有19家公司。

这个公式有严重错误。

如果每年把所有盈利都分红了。roe在高也和债券一样的

股利支付率100%,即使每年业绩零增长也可以维持ROE不变,这时候ROE的高低还有意义吗?收益率不就等于分红率吗?

从去年开始就看到你不停地说市赚率,能发明一个概念也是牛人,直到昨天我认真的看了一下你的文章和这个市赚率的概念, PR=PE/ROE,小于1为低估,高于1为高估,对国企还有修正系数。我研究了一下,这其实就是同时看市盈率和净资产收益率,市盈率越低,净资产收益率越高越好,本来价投也是这么看的,只不过你把两者结合起来会更直观一些,和PEG有异曲同工之妙,有一定价值。

但是我请问你一下,对于强周期股怎么办?比如$中远海控(SH601919)$ 这种,景气指数达到最高的时候,赚钱最多, PE最低,ROE最高,如果说仅仅看市盈率会被误导一次,那么看你的PR市赚率这个指标,会被双重误导,会得出极度低估的结果。当然你可以说, ROE要看几年平均, PE要看TTM。

但我觉得这个补丁是不够的,越景气PR越低,周期股的这个趋势没办法解决。

所以我觉得你的这个PR概念,在非常弱周期的股票上估计比较有用,直观,在周期性比较强的股票上基本没用,不知道你对此有什么观点?

这个比率蛮有意思的,市赚率 PR=PE/ROE=(市值/净利润)/(净利润/净资产*100)=(市值/净利润)*(净资产/净利润)/100=按照目前市值买入需要几年回本*按照历史成本买入需要几年回本/100,如果这个数字小于1就很好,大于1就不太好,方向上来说就是要么目前市值很高但是用历史成本买入的需要回本年数很短,要么就是市值很低哪怕历史成本买入的需要年份多一些,所以他其实是一个企业估值和盈利能力综合考量的结果,至于是不是把1作为一个benchmark 可以用历史数据测算下。

刻舟求剑…假设在行业景气度高点,通过涨价或者倒仓,得到高ROE,再估算高PE,岂不是要催大泡泡…

最大的问题就是规则最好的拟合也解决不了未来问题。这个期货最常用

照着这个公式,根据2022年的年报:

中国神华:PR=8.4*1/18=0.4666

兖矿能源:PR=5.0*1/38.67=0.1292

根据2022年Q3季报:

冀中能源:PR=4.44*1/18.33=0.2422

陕西煤业:PR=5.29*1/29.73=0.1779

是不是这些煤炭股全部严重低估了?

如果是您,会不会因为严重低估而去建仓呢?