【头豹热评】天岳先进:车用碳化硅器件赛道是否大势已去?

在今年3月的投资者大会上,特斯拉表示下一代汽车平台将在保持汽车的性能或效率前提下,减少75%的碳化硅用量,以降低造车成本。特斯拉是碳化硅“上车”的开拓者,也是目前车用碳化硅市场中的核心买家,在其宣布这一消息后,不禁会让人思考,车用碳化硅器件赛道是否仍有未来?

实际上,碳化硅“上车”的趋势已不可逆。碳化硅功率器件拥有高导热性能、器件体积小、高能量转换效率的特征,在新能源车高压化以及电驱动系统集成化两大趋势之下,使用碳化硅功率器件替代硅基功率器件可以打破硅基功率器件现有的“上限”,从而提高新能源车续航能力、优化汽车性能。这两大方面都是新能源车实现渗透率进一步扩大的关键,因此碳化硅才成为各大车企关键布局之一。

功率器件的可靠性对新能源车至关重要,特斯拉在行业起到的作用更多是证明了碳化硅“上车”这一路线并无问题。在特斯拉、比亚迪率先将将碳化硅用到车上的不同器件后,国内多家车企也纷纷推出了搭载碳化硅的车型与平台,其中多个车款也已落地。此外,国外车企如大众、奔驰、现代起亚等也与Wolfspeed、安森美、英飞凌、意法半导体等碳化硅厂商签订合作协议以进行长期的布局。

厂商布局获得成效,可看出市场需求仍然积极。碳化硅衬底是产业链中的关键一环,由于碳化硅衬底的生产难度较大,目前全球产能有限,其中,绝大部分的导电型衬底被用于生产车用碳化硅器件。国内碳化硅衬底龙头天岳先进拥有导电型衬底与半绝缘型(主要用于射频器件)衬底的技术。为满足车用碳化硅的市场需求,公司在2022年开始将半绝缘型部分产能逐步转移至导电型衬底,将大部分产能集中在导电型衬底的生产当中,并在2022年第三季度营收超过半绝缘型衬底。此前,天岳先进产能重心主要在半绝缘型衬底,在全球半绝缘型SiC 衬底市场份额排名前三。在产能转移后,公司营收仍实现了稳定增长反映出市场需求仍然偏向积极。

$天岳先进(SH688234)$ 商业化布局进展良好,价值将持续释放。公司于2022年7月签署了价值近14亿元的新能源车相关订单后,今年再与博世、英飞凌签订供应协议,得到国外器件大厂的认可,其中,公司向英飞凌的供应量预计将占到英飞凌长期需求量的两位数份额。另外,公司用于生产导电型碳化硅衬底的上海临港产线也于今年5月正式进入产品交付阶段,即将实现量产。随着公司产能扩大、8英寸技术逐渐成熟,公司商业化布局的价值将能在积极的市场需求带动下得到持续释放。

对于$天岳先进(SH688234)$ 的未来发展,读者若有自己的想法,欢迎在评论区进行评论,头豹将选取点赞、关注、转发并提供优质评论的读者进行悬赏~

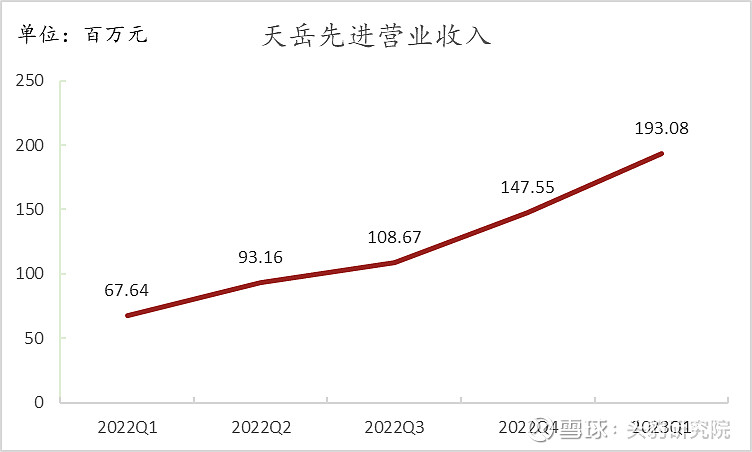

资料来源:天岳先进官网、Wind、头豹研究院

#新能源汽车# #碳化硅# #SiC# #天岳先进#全部讨论

永远的36度2023-05-18 13:30我很看好 $天岳先进(SH688234)$ 未来的发展前景。

公司作为国内碳化硅衬底领先企业,专注第三代半导体碳化硅衬底产业,主要产品包括碳化硅半绝缘型和导电型衬底。当前碳化硅衬底在射频及功率器件的渗透率逐步提升, 市场空间有望快速增长。公司在半绝缘型衬底的销售规模与技术水平位居全球前列。

碳化硅属于第三代半导体材料,具有高临界磁场、高电子饱和速度与极高热导率 等特点,以其作为衬底和外延材料制作成的功率器件适用于高压、高频、高温的 应用场景,相较于硅器件,可以显著降低开关损耗。因此,碳化硅功率器件下游 主要用于新能源光伏、新能源汽车等行业。采用碳化硅模块的主驱逆变器渗透率 预计将不断提升,碳化硅功率器件与碳化硅衬底市场快速增长可期。

在半绝缘衬底领域有深厚的技术积累,已经将半绝缘型和导电型衬底的量产能力从 2 英寸扩展到 6 英寸,已跻身半绝缘型碳化硅衬底市场的全球前三, 技术水平和量产规模位居世界前列。此外,公司已成功掌握了导电型碳化硅衬底材料制备的技术和产业化能力,并加大8 英寸导电型衬底研发工作,夯实自身技术与量产能力。 导电型衬底作为碳化硅功率器件的核心原材料占据产业链制高点,市场需求广阔但国内有效供给仍稀缺。公司在积极布局 6’’ 衬底产业化的同时继续加大大尺寸产品研发投入, 8’’导电型衬底研发成功,实现了包括粉料合成、热场设计、工艺固化、过程控制、加工检测等全流程环节的技术 自主可控,研发实力与碳化硅衬底制备技术国内领先。随着上海临港项目开启量产,公司营收也将同步进入高速增长阶段。@头豹研究院

半山腰的小韭菜2023-05-18 13:10$天岳先进(SH688234)$天岳先进是全球半绝缘型 SiC 衬底龙头( 2020 年半绝缘型 SiC 衬底全球市占率 30%),产品主要为 4 英寸半绝缘型 SiC 衬底。相比半绝缘型衬底,导电型 SiC 衬底在新能源汽车、光伏等领域未来需求空间更大,国产化率也更低,因此公司 IPO 募资 20 亿元建设 6 英寸导电型碳化硅衬底项目, 发力导电型 SiC 衬底。该项目将于 2022 年试生产,预计 2026 年实现全面达产(对应 6 寸导电型 SiC 衬底 30 万片/年)。我们认为,随着公司在导电型SiC 端的发力,公司有望凭借技术、先发优势,成为国内 SiC 衬底的平台型企业, 在 SiC 衬底这个黄金赛道实现大规模的国产替代,成为国内的综合性 SiC衬底龙头企业。

蓝山价投2023-05-18 13:04$天岳先进(SH688234)$ 是一家国内领先的宽禁带半导体(第三代半导体)衬底材料生产商,主要从事碳化硅衬底的研发、生产和销售,产品可广泛应用于微波电子、电力电子等领域。宽禁带半导体衬底材料在5G通信、电动汽车、新能源、国防等领域具有明确且可观的市场前景,是半导体产业重要的发展方向。公司主要产品包括半绝缘型和导电型碳化硅衬底。公司自主研发的半绝缘型碳化硅衬底产品,实现了我国核心战略材料的自主可控。公司核心产品、主要收入来源——碳化硅衬底,也归属国家重点鼓励、扶持的战略性新兴产业。

当前碳化硅衬底在射频及功率器件的渗透率逐步提升,碳化硅衬底行业有望充分受益新能源汽车、光伏等市场的快速发展,具有较高的潜在行业增速。

据 yole 预计,碳化硅器件行业将在2021-2027年保持 34%的复合增速,有望显著带动上游碳 化硅衬底的发展。

由于国内碳化硅衬底企业的良率和量产规模都仍有较大提升空间,公司盈利水平未达到平稳状态,盈利能力有望持续上升,因此我们在估值分析时选取市销率这一指标。

国内暂无除公司以外的主营碳化硅衬底的上市公司,我们选取半导体硅片厂商沪硅产业及立昂微进行对比分析,公司市销率明显高于沪硅产业及立昂微。硅片衬底是集成电路的主要原材料,其行业发展已较为成熟,预计未来增速将明显低于碳化硅衬底行业增速。

天岳先进作为第三代半导体碳化硅衬底的稀缺标的,半绝缘型衬底的技术和量产规模处于处于全球领先地位,正通过 IPO 募投项目进军导电型衬底市场,导电型衬底放量成长在即,长期高增长可期。

小手冰凉mai2023-05-18 12:59以碳化硅为代表的第三代半导体领域,变化天翻地覆,我国的研究设计和工艺技术一直紧跟世界前沿,差距加速缩小,与国际先进水平逐渐相差无几,成为半导体行业最有希望实现弯道超车的赛道,$天岳先进(SH688234)$ 是最亮的仔呢!

天岳先进代表了我国第三代半导体的最高水平,而且背后还有华为的资本加持,虽然当下的道路却崎岖不平,但是尽管前途一片光明。

天岳先进主要产品包括半绝缘型和导电型碳化硅衬底。具备半绝缘型碳化硅衬底生产能力的国外同行业公司主要有CREE公司及II-VI公司。2020年天岳先进以30%的市场占有率排名全球第三、国内第一。下游碳化硅器件市场中,意法半导体占据最大市场份额达 40%,其次为CREE和罗姆,分别占据15%和14%的市场份额。

目前,公司通过 IPO 募资将发力导电型碳化硅衬底的研发和产业化,进军市场空间更为广阔的功率半导体市场。

导电型碳化硅衬底用于制造 SiC MOSFET 及 SiC SBD 等功率半导体器件,广泛应用于新能源汽车及充电桩、新能源发电及储能、UPS 等市场,市场空间相较半绝缘型衬底更为广阔。

未来,天岳先进有望借助上市募集资金,进一步夯实自身在导电型碳化硅衬底的技术实力,掘金宽禁带半导体在电力电子领域的广阔市场。

摩根大通首席分析师2023-05-18 12:53@头豹研究院 看好 $天岳先进(SH688234)$ 的未来发展前景。天岳是国内领先的第三代宽禁带半导体衬底材料生产商,是国内较早从事于SiC衬底的企业,跻身世界前三,2022 年 7 月,公司与客户签订了预计金额13.93 亿元的6英寸长期协议,2022 年上半年,公司 已经通过了车规级 IATF16949 体系的认证。

天岳先进的业务可分为半绝缘型衬底、导电性衬底和晶棒、不合格衬底等其他业务。其中,晶棒、不合格衬底是指生产过程中存在无法达到半导体级要求的晶棒或不合格衬底等物料,非半导体级晶棒可加工成人造宝石饰品或用于设备研发与测试等领域,不合格衬底可用于设备研发测试或科研用途。半绝缘型衬底是天岳先进的核心业务。经过持续的工艺改进,天岳先进的产品良率也稳步提升。其中,晶棒良率从2018年的41%提升至2021H1的49.9%;衬底良率从72.61%提升至75.47%。