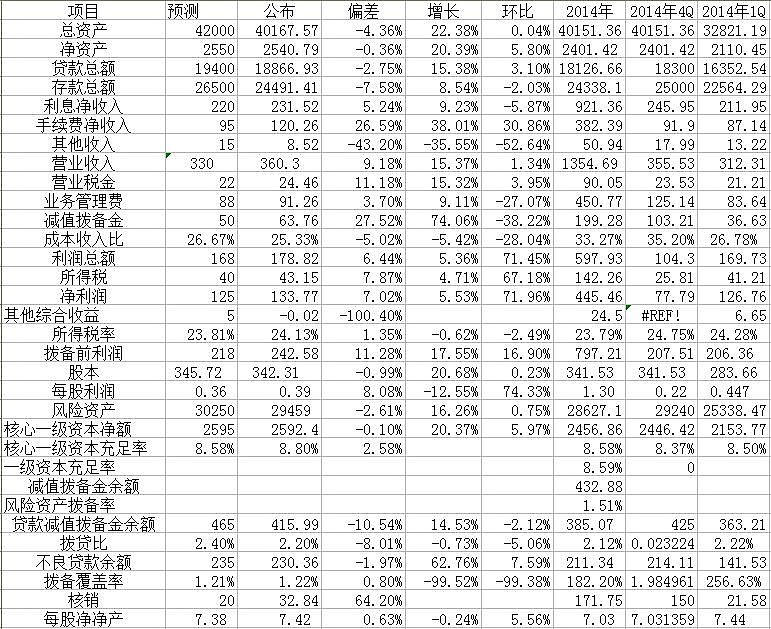

一、手续费净收入拉动营业收入维持较高增长。一季度手续费净收入达到120亿元,环比增长31%,弥补了净利息收入环比下降5.9%的缺口,是营业收入超预期的主要原因。民生银行总资产比去年同期增长22.3%,在净息差下降25个基点的情况下,净利息收入仍能维持同比增长9.2%,也属难能可贵。民生银行和兴业银行、浦发银行在去年第四季度资产规模均有大幅度扩张,预计兴业银行、浦发银行的营业收入也与民生银行一样取得大幅度增长。

二、资本充足率有较大幅度的提升。民生银行一季未总资产比年初仅增加16亿元,风险资产略有扩张,期未核心一级资本充足率达到8.8%,比期初的8.58%提高了22个基点。在债转股等核心一级资本充足手段没有到位的情况下,资本节约能力有所提升。

三、零售银行进程加快。本期存款仅增加153亿元,其中个人存款当季增加559亿元,抵消了其他存款的下降,个人存款比例达到24%。期未个人存款5875亿元,已超过信用卡和小微贷款余额5156亿元。

四、不良贷款仍在增加。不良余额达到230亿元,比期初增加19亿元,从贷款减值准备变化,推理核销转出达32.8亿元,实际不良增加52亿元,不良贷款率达到1.22%的较高水平。

民生银行今天报10.73元,市净率为1.446倍,在行业中仍属中等偏高水平。预计民生银行全年营业收入增长约10%左右,受减值准备提取不足的影响,在年未拨贷比达到2.5%的情况下,增长仍有望取得2%左右的增长。

附表 民生银行第一季度业绩测算情况对比表