(公众号-米斯特阳)

首先说明:创业板投资风险大,指数和股票价格波动较大,企业良莠不齐,受国家政策影响也比较大,这个板块属于割韭菜主要场地,新手谨慎介入。

看这篇文章之前,最好先看昨天我在公众号里写的《政策利好创业板》,有助于理解本篇文章。

创业板主要有三个指数:

创业板指(399006):由创业板中市值大、流动性好的100只股票组成。

创业板50(399673):由创业板市场中日均成交额较大的50只股票组成,反映了创业板市场内知名度高、市值规模大、流动性好的企业的整体表现。

一、创业板指复盘

先看下创业板指和沪深300走势对比图,创业板指的基日是2010年5月31日,所以下面对比图从基日开始算。

2013年至2015年中,创业板指大幅跑赢沪深300,而后在2016至2018年间创业板与沪深300背道而驰,创业板一直是下跌走势。

我们回顾2013-2015年,这期间到底发生了什么?

2013年到2015年,创业板走出了前所未有的波澜壮阔的大牛市,创业板指从2013年初705.34一直到2015年6月5日盘中创出的4037.96历史高点,涨幅达473%,个股涨幅更是惊人,出现了44只十倍股,涨幅最高的三只个股中银之杰涨幅58倍、东方财富49倍、同花顺36倍,所有个股平均涨幅535%。

支撑创业板上涨的逻辑主要是这几点

►业绩支撑:2013年至2014年上半年全部A股各口径企业盈利和行情走势较为一致,特别是创业板业绩走势支撑了2013年以及2014年整个创业板上行,主板由于盈利增速一直下滑,股票市场走势也较为疲弱。2014年6月以后,大盘股崛起,主板股价和盈利背离明显,中小创业绩增速持续上行,稍作调整后又继续支撑股价上行。

►流动性充足:2014年末至2015年初前后,由于市场流动性进一步宽松以及大盘股偃旗息鼓,大量资金涌入中小创。当时公募基金成为创业板行情的主力军,2013年一季度公募基金对创业板的持仓比例仅为5%,一直至2014年二季度提升至20.2%,2015年全年维持在20%至25%之间的高仓位。还有重要一项当时杠杆比较高,资金源源不断流入,后来16年的熔断机制就是高杠杆的遗留问题。

►并购重组活跃:上市公司并购重组的监管政策意在规范上市公司相关行为,上市公司可以在既定的监管范围之下进行相关并购重组活动,2015年随着市场行情的走热,A股上市公司并购规模也迅速增长。2015年,创业板并购规模占当年年末创业板净资产的比例为17.1%,中小板为16%,而同期主板仅为3.4%,可以看出中小创并购规模与净资产比远高于主板,可以说是并购重组最活跃的板块。中小创上市公司存在“股价上涨——并购——炒作——股价上涨”循环,股价显示出极高的弹性,再加上股票市场赚钱效应引来的各类杠杆资金、银行资金、楼市资金,造就了短期市场的急剧上涨。

►互联网+:从政府出台的各项产业政策情况来看,2012年-2015年对市场影响较大的主要有十二五规划、互联网+相关政策以及工业4.0相关政策,特别是互联网+政策更是催化了政策更是催化了相关中小市值上市公司一轮又一轮的上涨,例如互联网+金融的东方财富、同花顺等,互联网+传统产业的上海钢联等,以及互联网、移动互联、4G等行业的相关标的如全通教育、东方网力、暴风科技等。

这些因素制造了创业股的疯狂,但股价不能涨到天上去,随后迎接的是暴跌,后来国家限制流动性,限制并购重组,支撑创业板上涨的逻辑不存在了,变成了烫手的山芋。后面大家也看到了,创业板3年半的熊市,一泻千里。

二、创业板的转折

我们看到2019年底创业板开始跑赢沪深300,原因主要是业绩好转、热点转换和流动性逐步释放。

1、业绩好转

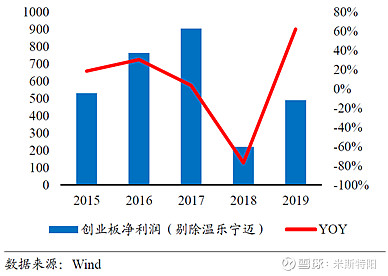

截止2019年1月30日,创业板业绩预告的披露率到达了92.8%,预告的公司中有466家业绩预喜,占比达63.5%。并且创业板预告2019年实现归属母公司利润为609亿,同比增长64%。如果剔除影响较大的温氏股份、乐视网、宁德时代、迈瑞医疗后,预告的净利润同比增长为62%。

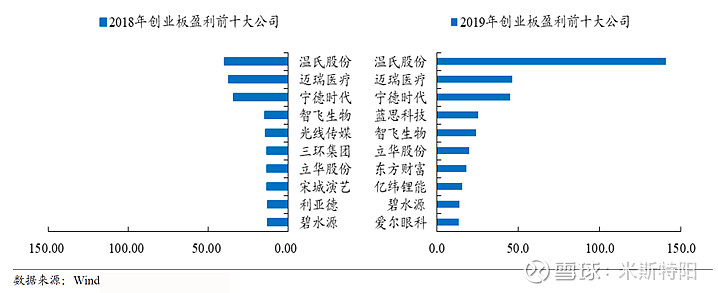

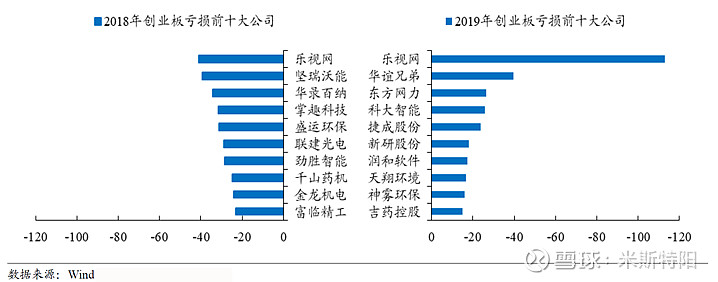

整个创业板盈利增长主要来源于头部企业,2019年前十大盈利公司合计利润同比增长78%,占板块全部盈利比例由2018年的53%上升至2019年的59%,同时前十大亏损企业合计亏损额为312亿,高于2018年的306亿,其中乐视网预亏113亿,成为创业板最大的拖累。

其实从前十大亏损公司来看,还主要是乐视网和华谊兄弟影响比较大。除此之外,创业板整体还好。

那么创业板整体业绩好转,是公司内生增长核心竞争力提升,还是背后其他原因,我们继续向下看。

第一2018年基数低

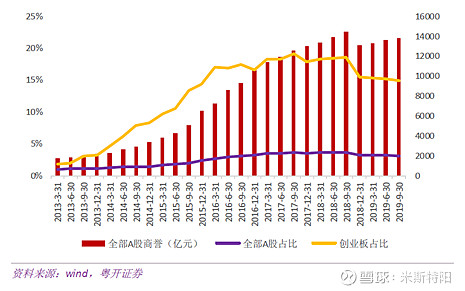

2018年公司财务大“洗澡”,计提商誉损失,造成2018年利润基数非常低,2019年利润高增长就不难理解了。尤其是创业板公司商誉占比较高,见下图,商誉计提对创业板影响较大。

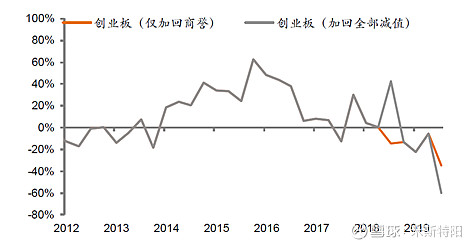

那么我们试想,如果没有发生财务“洗澡”,那么2019年年报的业绩又将如何变化?下图进行还原

从上图可以看到,还原减值后创业板利润增速还是降低的。

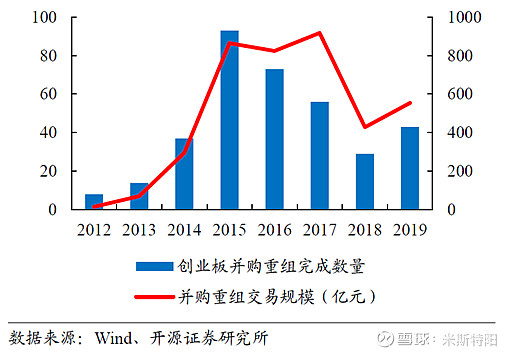

第二资产重组+再融资,放松监管,助推企业扩张

我们在前面提到,2015年创业板疯狂上涨,其中原因之一是公司并购重组热,公司外延式增长,同时也积累了大量商誉,为2018年埋下了雷。本人也不完全反对外延式增长,但还是更看重公司自身的能力增长。

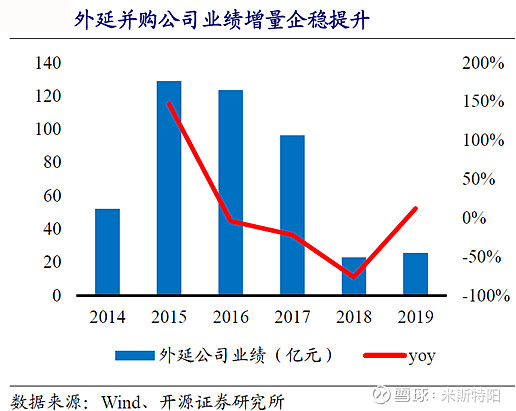

2019年,创业板完成重大资产重组的公司数量规模双回暖,外延公司业绩增量企稳回升,但是减值风险仍旧比较大。

2月14日证监会又为创业板的再融资松绑,预计并购重组规模将加速,外延公司业绩增量也将加速回升。同时商誉减值风险在2017至2019年释放之后将大幅降低,短期时间外延对创业板的业绩贡献由负转正,开始贡献业绩增量,但长远来说,如果重复15年的操作,还将会为今后埋雷。

2、热点转换

2019年大盘热点在蓝筹股,贵州茅台、中国平安等几乎都翻倍了,估值偏高,持续上涨的动力减弱,基金在年底也做了调仓,逐步布局TMT等热点。我们看下创业板前20大市值公司,权重占比共计52.79%,这些公司基本都是涉及到特斯拉概念、医药概念、云计算概念,这样不难理解最近创业板大涨的原因。但这些股票涨幅也不小了,可能近期也会回调。

创业板指前20大市值公司

另外,一般A股市场每3年会有一个风格周期转换,比如2013年中小创开始走强,蓝筹股低迷,到了2016年风格发生逆转,中小创走弱,蓝筹启动,现在到了2019年下半年开始,风格逐渐回归,中小创再度走强,蓝筹虽然还在上涨,但要弱了不少。这只是过往历史规律,并不能代表未来完全按照规律轮回。

3、流动性逐步释放

2020年2月1日,人民银行、财政部、银保监会、证监会、外汇局联合发布了《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》,一共是出台30条打响金融战“役“。人民银行将提供充足的流动性,加大逆周期调节强度,保持金融市场流动性合理充裕,维护货币市场利率平稳运行。2020年宽松的货币政策,充足流动性肯定是能保证的。虽然1月份CPI指数较高,但那是特殊原因,和市场资金量无关。

看下最近几个月十年期国债收益率,最近几个月一直下行走势。

国债收益率下行,意味着市场利率下行,流动性向好,对企业和股市都是利好。

三、总结

总体来说,创业板经过2018年商誉计提资产减值的“洗澡”后,2019年轻装上阵,利润指标同比大幅上涨,并且证监会放松对并购重组和再融资的监管,外延式增长回暖。

不要被目前创业板指数PE吓到,以前的利润基数太低,显得PE很高,未来如果整个板块业绩向好,这个板块可能越涨PE越低。

未来走势如何,未来创业板还能有多大增长空间?这个问题别问我,我也不知道,自己判断。可以根据历史预测未来,但不能完全作为投资的依据。创业板权重较大的个股近期涨幅也比较高,近期也可能做调整。

如果想投资创业板,可以投资相关基金,大概有30只,比如易方达创业板ETF(159915场内),易方达创业板ETF联接A(110026场外)、天弘创业板指数A(001592场外)。

我个人投资了易方达创业板ETF联接基金,并且是从18年初定投到19年初,上证指数过了3000点就停止定投了,一直持有到现在,持有收益率43.85%,创业板最近涨的确实比较急,该基金近一年涨幅48.06%。

(13年股票投资经历,经济硕士、一直从事金融业、微信公众号-米斯特阳 ![]() )

)

强烈声明

雪球内容为我个人的投资记录或思考,仅代表个人观点,不构成投资建议,欢迎大家讨论交流学习

往期精彩文章:

► 洋河的市场布局