#投资炼金季# $石药集团(01093)$ $翰森制药(03692)$ $恒瑞医药(SH600276)$

(接上篇)

四、石药集团

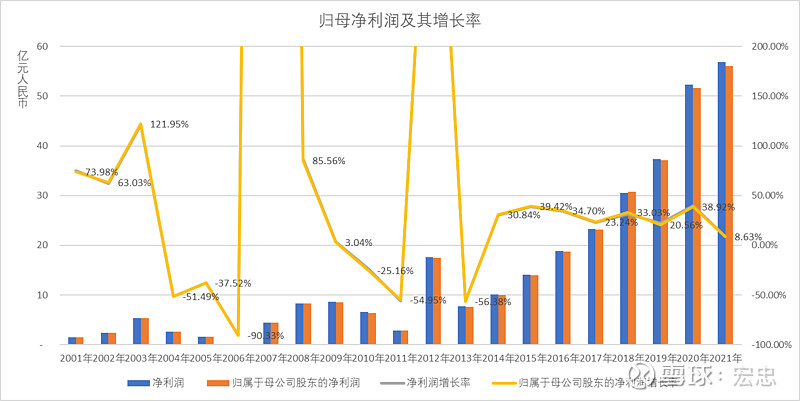

石药集团的主营业务利润所占比重较高,其净利润与营业收入的波动情况基本一致。石药集团的主营业务是以2012年为分水岭,在此之前,公司主要产品为维生素C、抗生素等原料药和中间体产品,利润波动比较剧烈,且具有明显的周期性特征。2012年,在并购康日控股集团以后,石药集团的主要产品发生了巨大的变化,成药业务占比大幅提升,并快速增长,尤其是创新药的快速增长,带动了净利润的快速提升。

在经历过因并购而造成的净利润增速大幅波动后,2014年-2020年,石药集团的净利润连续七年保持高增长,年均增长31.45%,年复合增长率也高达31.29%。直到2021年石药集团的净利润增速才显著放缓,同比增长8.63%。

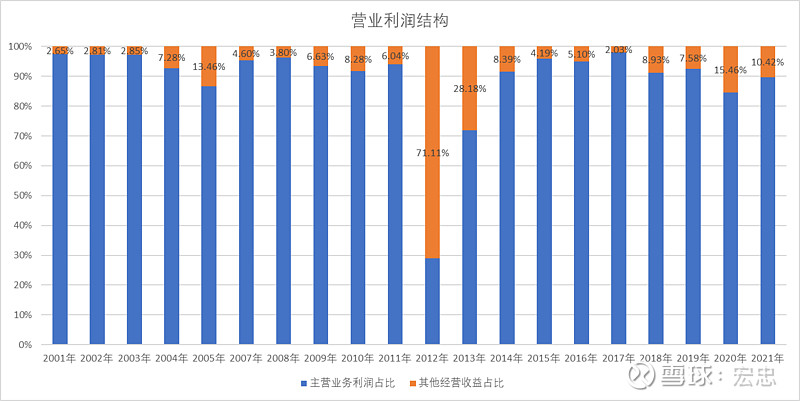

由于石药集团的对外投资、联营和合营公司的投资收益在营业利润中所占的比重都比较小,而且少数股东权益也很少,所以石药集团的净利润和归母净利润的差异也比较小,利润结构比较清晰。在营业利润中,其他经营收益的占比约为10%左右,主要为政府补贴和投资收益等。

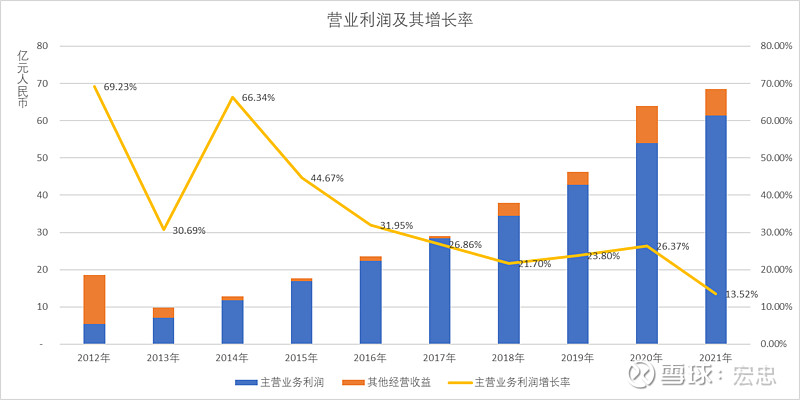

所以,石药集团净利润增长的核心驱动因素主要来自于主营业务利润的增长。从 2018年-2020年,石药集团的主营业务利润分别增长21.70%、23.80%和26.37%,不但没有受到医药集中采购的影响,主营业务利润增速还逐渐加快。直到2021年,石药集团的主营业务利润增长才显著放缓,同比增长13.52%。

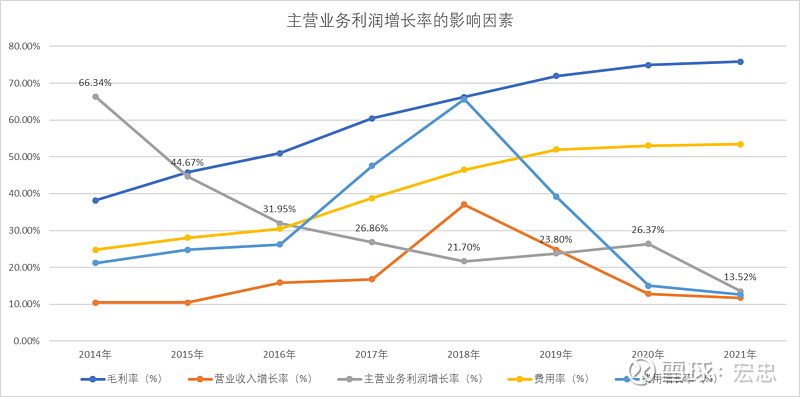

通过前几节的分析,我们已经知道影响主营业务利润增速的因素主要有三个:主营业务收入增长率、毛利率和费用率,由于公司的费用率越来越高,主营业利润对费用率的敏感性也越来越高,为方便对比分析,我们可以借助于费用增长率曲线。如下图所示:

2018年以前,营业收入增速逐年提高,2018年以后,随着集采的实施和新冠疫情的冲击,营业收入增速也逐年放缓。在此过程中,公司收入结构也发生了显著的变化,创新药收入占比快速提升,使得毛利率逐年提升。与此同时,费用率也迅速提升。三个因素的共同作用,使得主营业务利润增长率曲线在连续两年持续走高之后才向营业收入增长率曲线收敛。

毛利率与费用率之差可以理解为主营业务利润率(税前),因此,毛利率曲线和费用率曲线的缺口越大说明主营业务利润率越高,反之,主营业务利润率越小。从时间序列的角度看,缺口变大,则利润增速高于收入增速;反之,则利润增速低于收入增速;若缺口保持稳定,则收入增速和利润增速同步。

2018年之前,因为毛利率曲线和费用率曲线的缺口呈现扩大趋势,所以石药集团的主营业务利润增速大于营业收入增速。2018年,虽然公司成药板块尤其是创新药业务增长迅猛,主营业务收入快速增长,而当年的主营业务利润增速却继续放缓且低于主营业务收入的增速,其主要原因就是当年费用同比增长65.60%,致使毛利率曲线和费用率曲线的缺口大幅缩小。

2018年之后,费用增速放缓,费用率曲线高位企稳,随着毛利率的提升,致使毛利率曲线和费用率曲线之间的缺口再次扩大,以至于主营业务利润增长率高于主营业务收入增长率。

2021年,两条曲线之间的缺口变化较小,仅仅扩大了0.51%,当年主营业务利润增长率为13.52%,略高于主营业务收入增长率(11.73%)。

由此可见,若要使公司主营业务利润实现高增长,就要同时调整好收入增长率、毛利率和费用率。(有关石药集团收入的分析,请参看前文。)

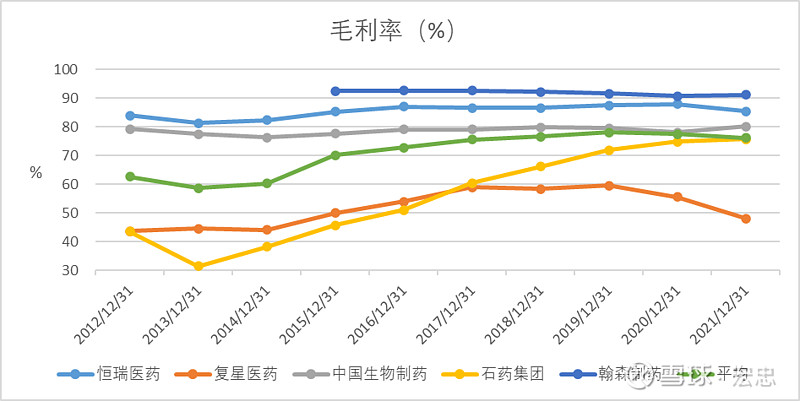

与恒瑞医药和翰森制药相比,石药集团的毛利率(2021年,75.84%)仍然有较大的提升空间,这主要还是依赖于高毛利率的创新药收入的快速增长和收入占比的提升。

由仿制药向创新药转型,增加创新药的收入,既能够提升收入增长率也能够提升主营业务的毛利率,可谓一箭双雕。因此,一旦创新药进入收获期,公司营业收入和毛利率都将显著提升。与此同时,若能够合理控制费用率,利润增速将显著高于收入增速。

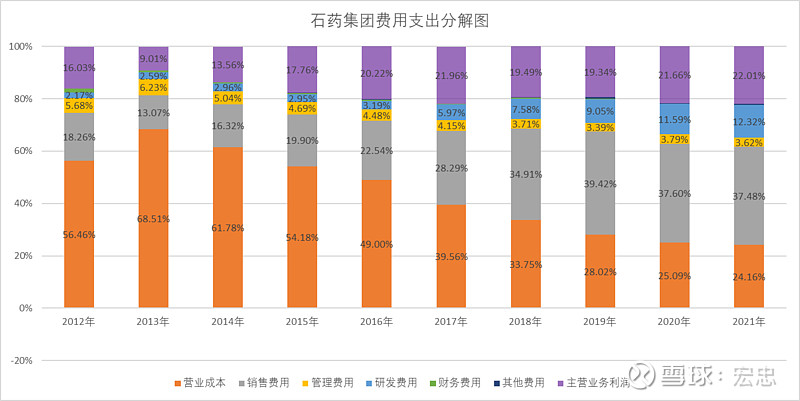

然而,创新药则意味着比仿制药更高的研发费用和销售推广费用。我们从财务的角度将石药集团的费用支出进行分解,以分析其营业成本、四大费用和主营业务利润在其中所占比重的变化。如下图所示:

2012年-2021年,石药集团的毛利率持续提高,营业成本所占比重逐渐降低。与此同时,销售费用和研发费用的所占比重却大幅提高,尤其是销售费用占比,十年增加了一倍以上。2021年,石药集团的销售费用率已经达到了37.48%。研发费用所占比重逐渐提高,2021年已经达到12.32%,几乎是2012年研发费用所占比重的6倍。石药集团的管理费用占比相对稳定,财务费用和其他费用占比几乎可以忽略不计,所以销售费用率和研发费用率对于石药集团主营业务利润的影响最为关键。

在毛利率、销售费用率和研发费用率的共同影响下,石药集团的主营业务利润率基本保持在20%左右,近两年有小幅提升,2021年为22.01%。

现在我们对石药集团的利润情况做一个小结:

1、2012年以后,因为石药集团的主营业务利润占比较高,少数股东权益也很少,所以公司净利润和归母净利润差异较小;

2、由于石药集团的其他经营收益主要为政府补贴和理财产品收益,占比相对稳定(约10%),因此,其扣非净利润与净利润、归母净利润、主营业务利润的增长率基本相似;

3、石药集团主营业务利润增长率长期高于营业收入增长率,主要驱动力来自于创新药收入的大幅增长;

4、创新药业务在前端依赖研发,在后端依赖销售推广,以至于持续增长的研发费用率和销售费用率对主营业务利润率造成挤压,因此,主营业务利润对费用变化的敏感性越来越高;

5、由于毛利率曲线和费用率曲线的缺口趋向稳定,利润增速向收入增速收敛,因此,利润增速越来越取决于公司对创新药研发效率和销售效率的提升,精益管理势在必行。

五、翰森制药

与另外四家公司相比,翰森制药的业务比较清晰,财务数据基本上就能够反映公司的真实经营能力。

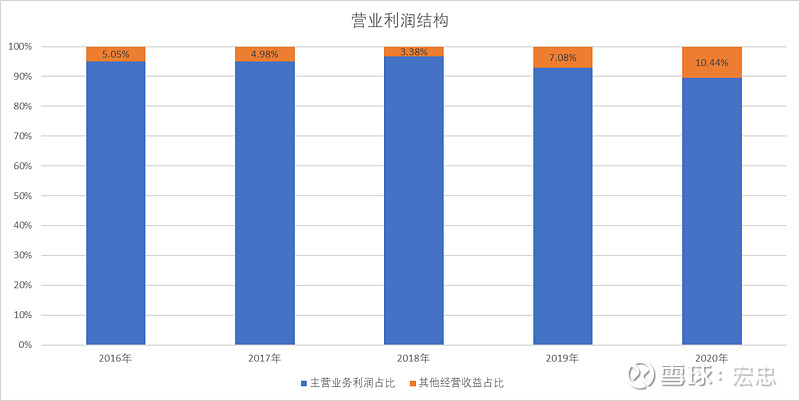

翰森制药净利润中不含少数股东损益,净利润与归母净利润相同。另外,其他经营收益占比也不大(大多是理财产品收益和政府补贴),主营业务利润的变动基本上能够反映出营业利润的变化。

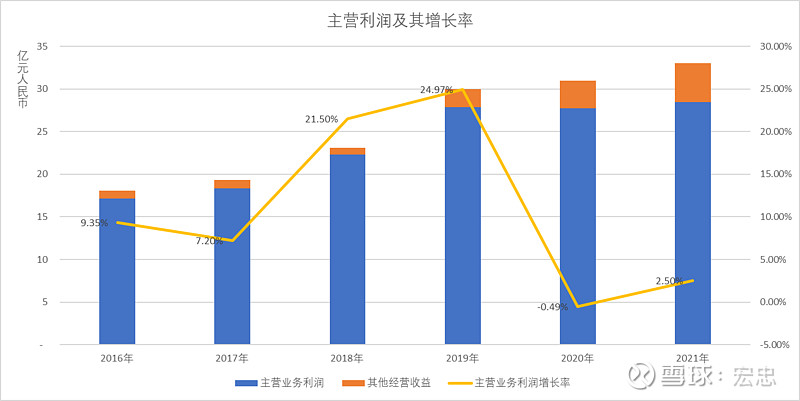

主营业务利润增长率和营业收入增长率的总体趋势也比较一致,核心品种在集采中标后,收入和主营业务利润增速都显著放缓。但是,由于其创新药已经步入收获期,再加上15款高端仿制药于此期间获批上市,随着新药逐渐贡献收入和利润,翰森制药的主营业务利润已经逐步恢复增长,2021年主营业务利润增长率为2.5%。

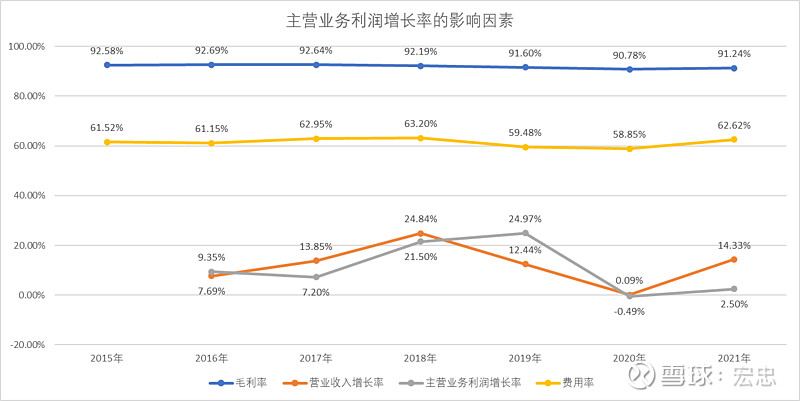

从近几年的收入增长率曲线和主营业务利润增速曲线可以看出,它们的整体变化趋势基本一致,其主要原因还是翰森制药的毛利率曲线和费用率曲线的缺口相对稳定,只是在个别年份存在微小地扩大和缩小。但是,即使微小的变化,也使得收入增速和利润增速出现较大的差异。

由于翰森制药的毛利率比较高(五家公司最高),在集采的大背景下,毛利率大幅提高的空间已经不大。随着费用所占比重的提高,费用率的微小变动就会造成主营利润增速的巨幅波动。

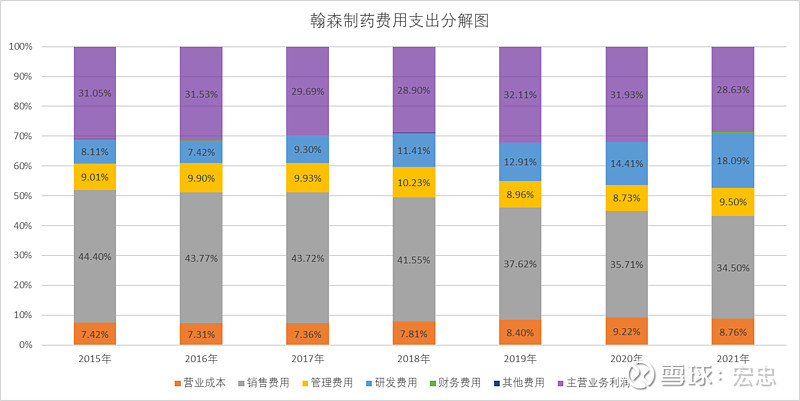

从财务的角度对费用支出的去向进行拆分,可以清晰地看到翰森制药的营业成本和各项费用的变化趋势。从2015年至2021年,翰森制药的营业成本和管理费所占比重基本稳定,主营业务利润率大体上保持在30%左右的水平。其中,变化较大的是销售费用,其所占比重持续降低,而研发费用所占比重则逐步提高。这说明公司在加大研发投入的同时,还努力提升销售效率,降低销售费用率,使得主营业务利润率长期保持在30%左右的高水平状态。

翰森制药的这种经营能力,是五家公司中最出色的,它让我们看到了创新药公司在平衡主营业务收入增长率、毛利率和费用率的一种理想范式。即通过增加研发投入,加快创新药的上市数量和进度,以此提升产品的毛利率,与此同时着重提升销售效率,在实现营业收入的快速增长情况下,持续降低销售费用率。

基于上述内容,我们对翰森制药的利润情况做一个小结:

1、翰森制药的利润结构非常清晰,三种利润指标几乎相同;

2、与营业收入的变动高度吻合,能对收入分析清楚,基本上就能够预见利润的情况;

3、翰森制药很好地平衡了营业收入增长率、毛利率和费用率,使得主营业务利率保持在行业较高的水平;

4、通过翰森制药的成功实践,我们发现其成功的关键在于:管理层要一手抓研发效率、另一手抓销售效率,两手都要抓、两手都要硬。

(未完待续)