#投资炼金季# $复星医药(SH600196)$ $中国生物制药(01177)$ $恒瑞医药(SH600276)$

(接上篇)

二、复星医药

复星医药不但收入结构复杂,利润结构也非常复杂。之所以复杂,主要原因还是复星医药投资和参股了大量医药、医疗器械、医疗服务以及并购基金等。纳入合并报表的公司,其经营成果会在收入中直接体现,而未纳入合并报表的公司,则在其他经营收益中列报为投资收益(对联营企业和合营企业的投资收益)。另外,复星医药由于参股企业较多,由于资源整合的需要,还时不时会出售一些所投资公司的股权,所得收益也列入投资收益中。尽管投资收益比主营业务利润要大得多,可合并报表中对于参股公司的财务信息的披露却很少。

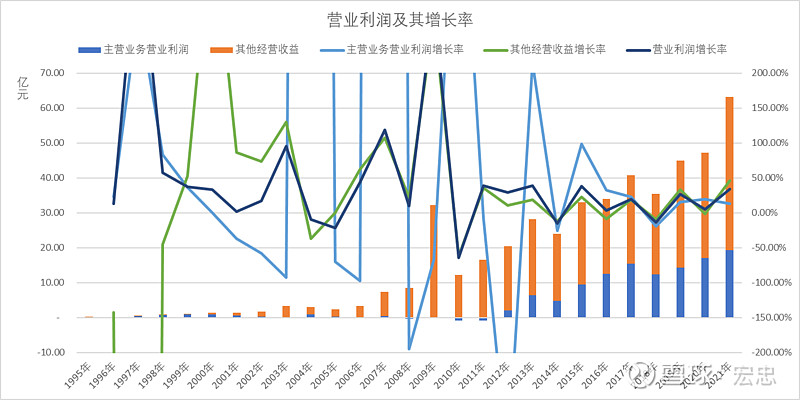

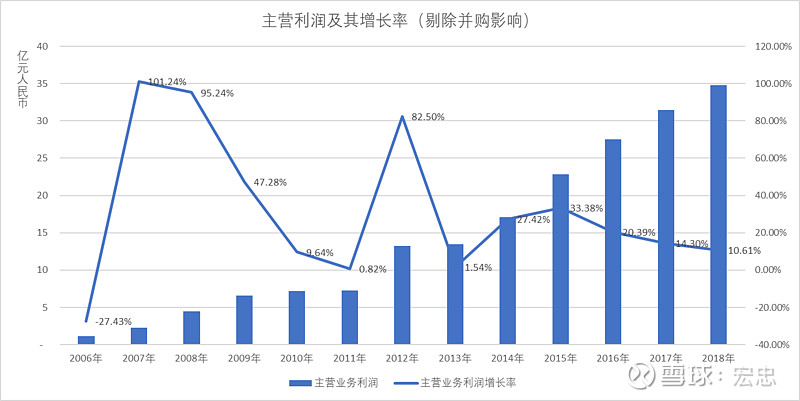

如上图所示,在2012年之前,复星医药实质上就是一家医药和医疗领域的投资公司,主营业务利润不但规模很小,而且波动性很大。2012年之后,主营业务利润进入稳健、快速增长期,主营业务营业利润9年上涨了8.37倍,年复合增长率为28.22%。2021年,因mRNA新冠疫苗复必泰®贡献了大约8.85亿元的营业利润,若扣除此项利润,则主营业务营业利润在9年增长了5.07倍,年复合增长率为19.77%。

在前文我们分析复星医药的营业收入时已经介绍过,制药业务贡献了80%左右的毛利润,医疗器械和医学诊断贡献了15%左右的毛利润,剩余5%左右的毛利由医疗健康服务贡献。而制药领域核心产品所贡献之毛利又占到制药业务毛利的75%左右,由此可以推算出公司核心药品贡献了公司毛利润的60%。在核心药物中,高成长、高毛利的抗肿瘤及免疫药物在2020年和2021年分别贡献了核心药物毛利的13.25%和28.19%。这样就可以进一步推算出,复星医药最有前景的抗肿瘤及免疫药物在2020年和2021年分别为公司贡献了大约8%和17%的毛利。

2021年,若假设费用支出按照毛利规模平均分配,则公司核心药物贡献了主营业务营业利润的60%(约11.57亿),其中抗肿瘤及免疫药物贡献了17%(3.28亿)。若将它们与2021年复星医药60.54亿的税前利润总额相比,则占比仅为19.11%和5.42%。因此,尽管复星医药在创新药、仿制药、手术机器人、医疗美容、疫苗、细胞治疗、医疗器械、检测试剂、医疗服务、医药分销等多领域全面开花,但是其主营业务营业利润的占比仍然较小,核心制药业务的利润贡献则更低。

利润对公司长期健康发展来说很重要,但利润的来源更为重要。出售子公司股权所得的收益,基本上是一次性的收益,对于这类利润(若交易已经完成),可以视为当年现金流量的增加;对于从联营企业和合营企业获得的投资收益,虽然有一定的持续性,但是公司无法直接参与经营,仅靠彼此之间的稍许协同,仍然无法共享或优化人力、财务等资源,与主营业务利润有着本质的区别。

财务报表上列示的投资收益,仅有少部分收益以红利形式流入公司,剩余留存收益对于公司来说,实质上只是账面利润。因此,这就带来营业利润与现金流的长期不匹配,从而导致公司经营现金流比较紧张,随之而来的是负债率上升、财务成本上升等一系列连锁反应,这种情况在复星医药长期存在。当经营现金流不足时,就需要持续地融资。因此,复星医药的有息负债和负债率也是五家公司里面最高的。当负债率或财务成本较高时,公司就会通过发行股票来解决,这就进一步稀释每股收益,以至于虽然公司利润持续增长,但ROE和ROIC却一直没有得到明显的改善。

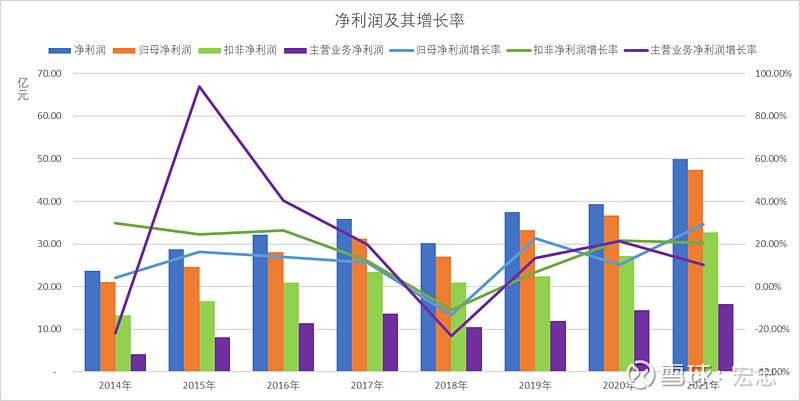

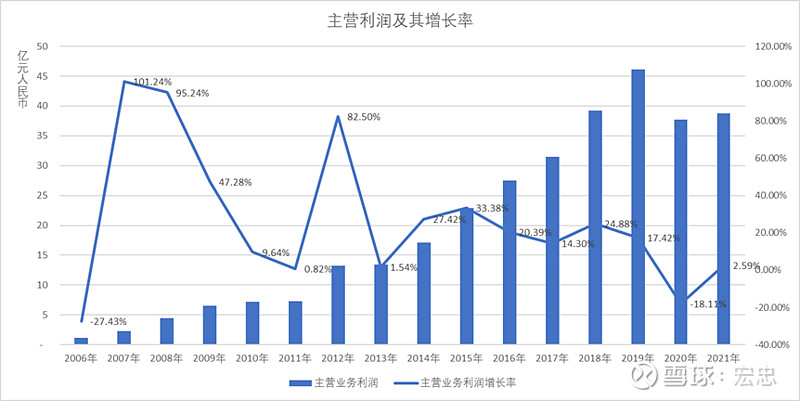

因为复星医药将销售费用率控制得比较好,其净利润的增长率和营业利润的增长率基本保持一致(后文还会对五家公司费用情况进行对比分析,这里我们就暂不展开),如下图所示:

由于复星医药的净利润中既包括少数股东应享有的部分利润,也包括非经常性损益,所以其净利润、归母净利润和扣非净利润的差额较大。另外,公司的扣非净利润中仍然包含了对于联合企业和合营企业的投资收益,而且金额较大,所以需要再将其进行必要的分解或者通过主营业务净利润进行观察,以便于我们能够真正了解公司在主营业务上的经营成果和变化趋势。

上图紫色曲线才是主营业务净利润增长率,其反映了复星医药核心业务的成长能力。当评价复星医药的经营成果时,最好将前面几幅图表结合起来看,以充分理解公司的业务和经营能力。

综上所述,复星医药的净利润主要有如下几个特征:

1、净利润、归母净利润和扣非净利润的规模和增长率都不能准确反映公司的长期经营能力(所以简单的PE估值方法也不适合复星医药);

2、其收入指标和净利润指标的相关度较低(对其估值时,需参考其核心药物的收入);

3、核心药物的收入增速远高于其利润增速,存在增收不增利的现象(复宏汉霖尚未盈利);

4、其他经营收益占比太高(2021年,69.44%),需进行单独评价(主要是对国药产业和天津药业的投资收益);

5、2021年主营业务净利润中包含mRNA新冠疫苗的净利润(经推算,约7.06亿元),若剔除mRNA疫苗的贡献,则复星医药的净利润、归母净利润、扣非净利润、主营业务净利润的增长率分别为8.67%、10%、-5.38%、-38.75%。

2020年,如果mRNA疫苗合作项目落户恒瑞医药,那么2021年复星医药的扣非净利润增长率就会变成负值,这就反映出两个事实,①公司主营业务仍然薄弱,②公司把握合作机会的能力比较强。

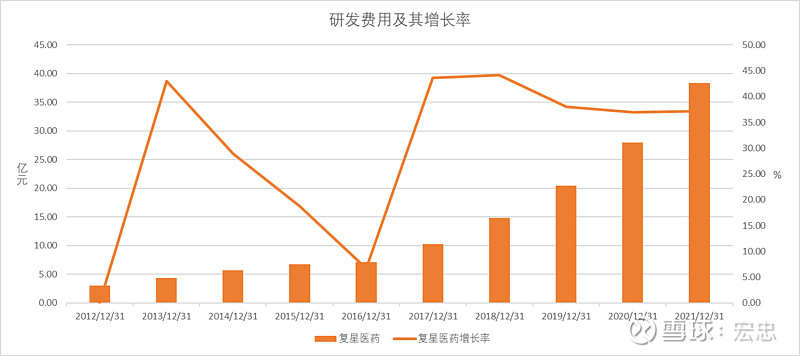

与恒瑞医药类似,扣除新冠疫苗利润贡献后的主营业务净利润大幅下滑,主要是受到研发费用大幅增长的拖累。从2007年至2021年,复星医药在研发费用上的投入也非常彪悍,在五家公司中仅次于恒瑞医药,而且这还不含资本化的研发支出。

如上图所示,复星医药研发费用连年保持大幅增长,近五年累计投入研发费用111.78亿元,年均增长率达到39.97%(后文将对五家公司的研发费用和研发支出情况进行对比分析,此处暂不详述)。由此可见,公司主营业务尚处于转型期,在主营业务收入高增长的同时,研发费用也保持高增长,致使公司主营业务利润在短期出现下滑。

若是穿透去看复星医药控股子公司复宏汉霖的主营业务收入、营业利润和研发费用,则它们变化趋势基本相同,这也是创新药公司快速成长的标准范式。复星医药主营业务收入中复宏汉霖的生物药所占比重越来越大,而且复宏汉霖的研发投入也比较大,所以复星医药的主营业务净利润增长趋势亦将受到复宏汉霖的扣非净利润的较大影响。

三、中国生物制药

中国生物制药的营业收入和净利润大多来自于下属非全资子公司,所以其归母净利润在正常年份一般为净利润的60%左右,只有2018年和2021年比较特殊。

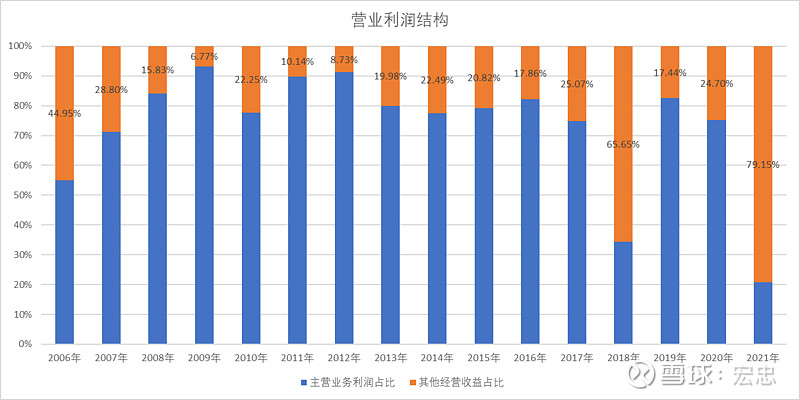

细看营业利润会发现公司在2018年和2021年的其他经营收益都出现了大幅增加,如下图所示:

2018年其他经营收益大幅增加,主要是当年中国生物制药通过发行股份收购北京泰德24%的股权所产生的分阶段收购收益。收购完成后,公司占北京泰德的权益由33.6%增加至57.6%。因此产生一次性收益65.99亿元,并承担若干可识别资产的年度摊销费用3.5亿元。合并财务报表后导致应占联营公司的收益减少,同时,营业收入和主营业务利润相应增加。另外,资产负债表上资产、负债和所有者权益都大幅增加。

因此,与收入、费用、净利润、资产、负债和所有者权益相关的比率指标都将因并购(非日常经营活动)而发生改变,比如ROE、ROIC、净利率、周转率、费用率、负债率等相关指标等,在对比分析时要辩证看待。

总体来说,从营业利润结构的角度来看,2018年仅考虑并购北京泰德的影响,营业收入增加23.86亿元,主营业务利润增加4.48亿元增加,其他营业收益增加64.48亿元(其他收益65.99亿元-对联营企业的投资收益1.51亿元)。若剔除合并报表的影响,则营业收入增长24.85%、主营业务利润仅增长10.61%,创了2014年以来的新低。由此可见,2018年的并购对公司主营业务利润的提升也非常关键(同比增长24.88%)。因此,此次并购,也有可能是管理层基于对业绩增长放缓的预见性而实施的并购。

2021年,其他营业收益大幅增加136.31亿元,主要来自公司对科兴中维投资收益138.44亿元。2020年,中国生物制药耗资35.36亿元投资科兴中维,获得其15.03%的股份。2021年科兴中维新冠疫苗科尔来福®全球销售超过27亿剂,净利润921.14亿元。因此,中国生物制药这笔投资获得了非常丰厚的收益。

对科兴中维投资收益的大幅增长也使得中国生物制药的营业利润结构发生巨大的变化,与利润相关的所有指标都受到了非常大的影响。为了准确判断管理层的经营成果,我们还是再回到其主营业务利润上。这也是公司价值的根本。

2021年,中国生物制药主营业务利润38.73亿元,同比增长2.59%,而其主营业务收入增长13.61%,毛利率还提高了2.07%,主营业务利润增速却远低于主营业务收入增速,造成增收不增利的主要原因还是出在费用支出上。关于费用的问题,下文将有详细的分析,这里暂且放一放。

随着医药集中采购的持续推进,公司的主营业务收入在经过2020年的调整后(下降-2.42%),2021年又创出了历史新高,比主营业务收入最高的2019年还增加了10.84%,可见公司已经逐步摆脱集采的影响。然而,主营业务利润仍然不及2018年和2019年的水平,说明集采后公司在费用控制和战略布局方面与集采之前有所不同,具体情况我们将留在下文费用和研发部分章节再进行系统性的分析。

综上所述,中国生物制药的归母净利润主要有如下几个特征:

1、由于近年来对外投资的持续增加,投资收益对归母净利润的影响也越来越大;

2、集采对主营业务利润的边际影响逐渐减弱,2021年已经恢复增长;

3、在毛利率提高的情况下,主营业务利润增速仍然弱于主营业务收入增速;

4、费用支出将是导致归母净利润弹性增大的另一个重要因素。

(未完待续)