#投资炼金季# $中国生物制药(01177)$ $石药集团(01093)$ $恒瑞医药(SH600276)$

(接上篇)

三、中国生物制药

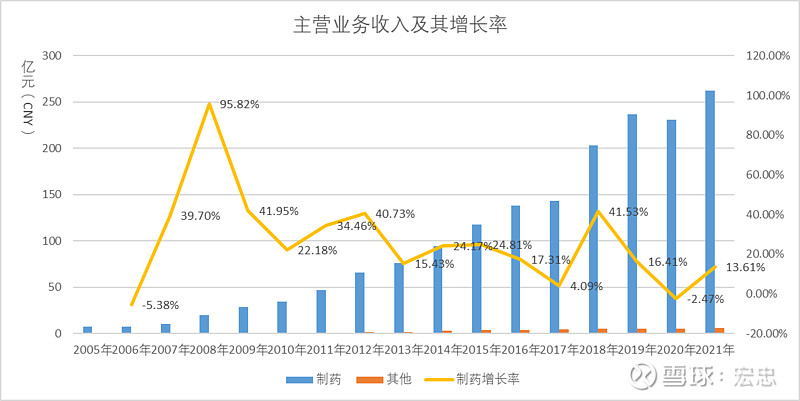

中国生物制药的主营业务分为制药和其他(互联网医院)两部分,近十年来,制药业务的营业收入占到主营业务收入的97%以上,所以,下文再分析其盈利能力时会直接采用主营业务收入数据,而不再单独分析其他业务对公司的影响。主营业务收入情况如下:

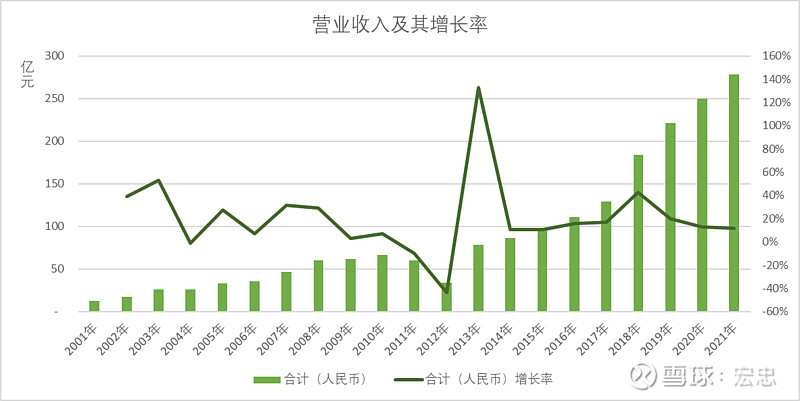

从2005年至2019年中国生物制药主营业务收入平均增长率为29.49%,在剔除早期收入基数较低的高增长阶段后,2010年-2019年公司营业收入的平均增速为24.43%。但集采开始后,高增长势头也受到了遏制。2019年收入增速开始下滑,2020年还出现了负增长(这是2006年以来的首次),直到2021年营业收入恢复增长,并创出了历史新高。与2019年收入相比,增长10.84%,年复合增速为5.28%,基本上摆脱了集采的影响。接下来我们看看其毛利率的情况:

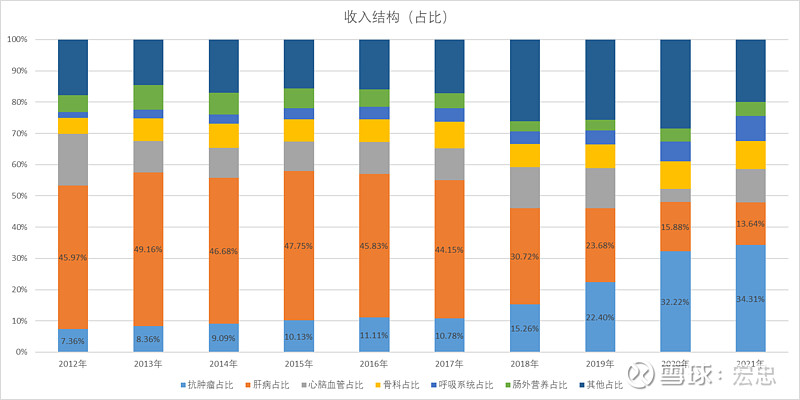

从上图可以看出,在2014年之前,在营业收入快速增长的同时,毛利率逐步走低,十年间毛利率下降了5.15%,而在此之后,毛利率又开始缓慢回升,2021年毛利率达到了80.15%,超过了过去16年的平均值(79.42%)。这其中发生了什么呢?我们在它的收入结构中找找原因。(注:因为中国生物制药在不同年度选择性地披露相关信息,所以我们仅能以2011年至2021年的数据为基础并对其进行必要的调整。)

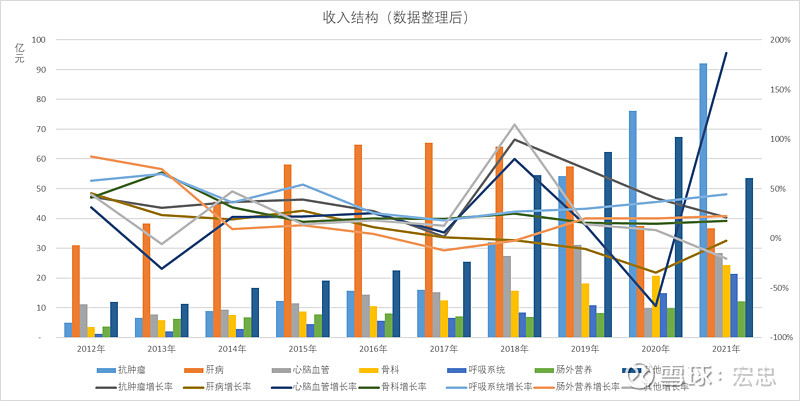

中国生物制药的产品覆盖治疗领域较多,除了上图中所列示的领域以外,还有镇痛、糖尿病、抗感染等,这些都包括在其他(药物)项目里面。在2014年之前毛利率的缓慢下降与新产品的上市节奏有关(因其没有分类披露详细的成本和毛利信息,我们仅能靠常识加以判断)。

从公司2015年年报披露的数据中可以看出,其销售收入前十大产品中仅有润众分散片增长强劲(2010年3月上市),原有大品种凯时注射液增长乏力。2015年之后,新药上市节奏加快,同时新药收入占比也逐步提高,尤其是抗肿瘤药营业收入的快速提升,都使得毛利率获得持续的改善。

截至2021年,公司五年内上市产品的收入合计121亿元,占到总收入的45%(2014年为24.2%),年复合增长率约为58%。其中3款创新药收入合计为63.5亿元,占总收入的24%,年复合增长率为34.8%。

新药和创新药的陆续上市,显著提升了公司产品的毛利率水平。与此同时,随着药品的不断迭代,公司产品结构也发生了较大的变化,其中变化最大的是抗肿瘤药占比快速提升,而肝病用药的占比却显著下降,在2018年以后这种变化尤为剧烈。

2018年的变化主要是受到合并北京泰德(导致镇痛药收入大幅增加)和抗肿瘤药收入的大幅增加。2019年之后主要是受到集采的影响,肝病药销售收入大幅减少,而抗肿瘤药多为新药和创新药,非但没有受到集采的影响,还实现了高速增长。2021年又新增一款重磅创新药安尼可(PD-1),预计仍将进一步提升抗肿瘤药的收入占比,毛利率也有望进一步提升。

2021年肝病药物的销售收入对比2018年集采前下降了43%,基本上消化了集采的影响。除此之外,主要治疗领域的药物都有恢复性的增长,骨科和呼吸系统药品销售收入都已经超过集采前的水平,心脑血管药的销售收入也和集采前的收入高点比较接近,这说明主要治疗领域相关药物已经消化了集采的影响,并在新产品和创新药的驱动下重回增长之路。

四、石药集团

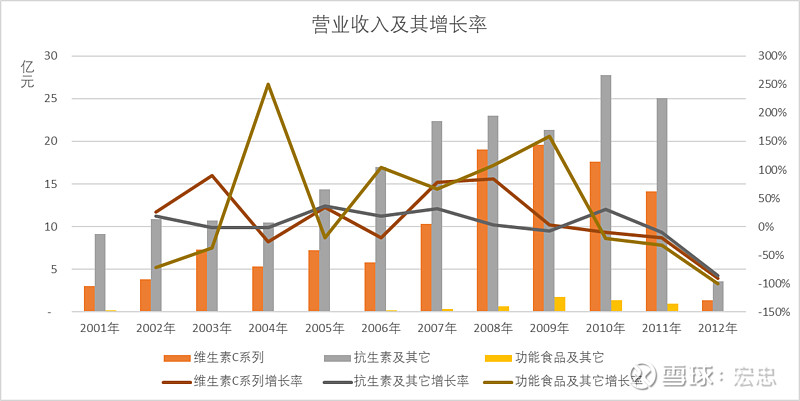

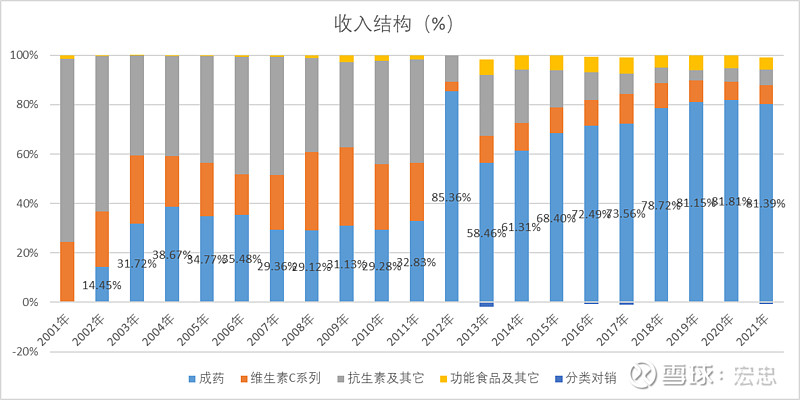

回顾石药集团过去二十年的营收变化,大致可以分为两个阶段,即2012年前的原料药阶段和2012年之后的成药阶段。

在2012年之前,公司的产品结构中维生素C系列和抗生素药物合计占到公司营业收入的70%左右。2008年以前,公司营业收入经历了的高增长阶段,此后,市场结构出现了显著的变化,维生素C出现产能过剩。更为严重的是,在2010年之后,社会舆论越来越关注抗生素的滥用问题,多国政府出现了不同程度的限抗令。随着维生素C产能过剩和限抗令的持续落实,公司经营也遇到了巨大的挑战,营业收入增速逐年下滑,2011年和2012年连续出现了负增长。

在巨大的经营压力下,石药集团在2012年6月反向并购了康日控股(欧意集团、恩必普、新诺威),奠定了今日石药集团的基础。

完成并购后,石药集团由以原料药为主的制药公司一跃成为以成药为主的制药企业,并以此逐步确立了石药集团的江湖地位。

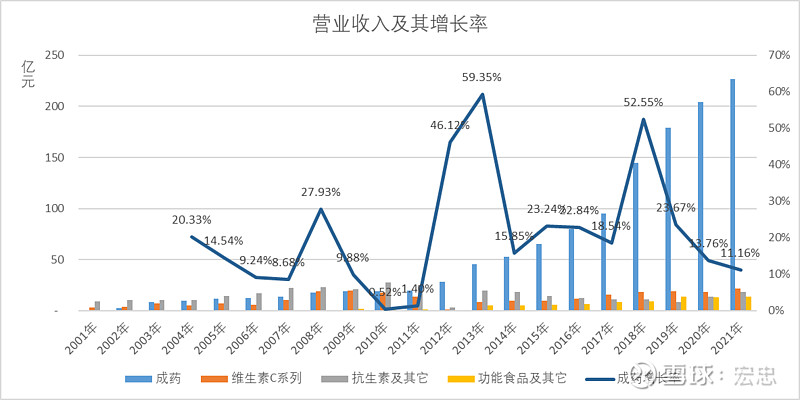

2012年之后,随着恩必普注射液、欧来宁、玄宁等创新药的持续放量和新药的陆续上市,公司营业收入也屡创新高,收入增长率也不断攀升, 2018年,营收增长率更是达到了52.55%。随后的医药集中采购对其也产生了较大的影响,营收增速连续三年下滑,但集采影响的边际效应已经趋缓。

在集采和疫情的双重冲击下,石药集团与恒瑞医药、复星医药和中国生物制药相比,收入增长的韧性更强,近三年,恒瑞医药、复星医药和中国生物制药在核心制药领域的销售收入都曾出现过负增长,而石药集团成药收入却始终保持了两位数的增长。目前,石药集团成药的销售收入已经占到公司营业收入的八成以上,产品结构也得到了进一步的优化。

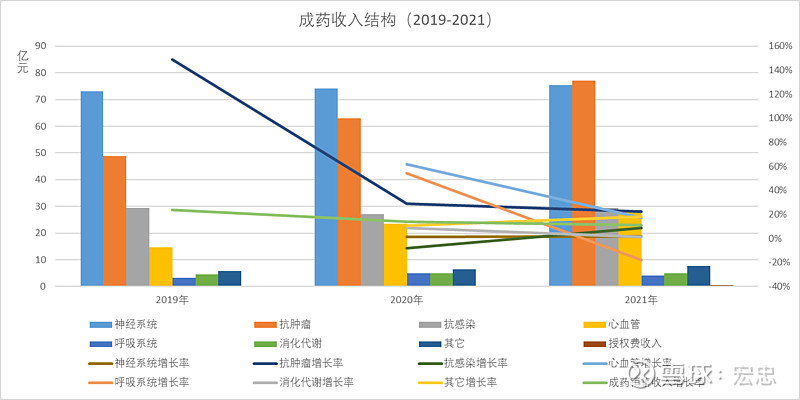

从公司有限的披露信息中,我们再详细看看近些年其成药业务发生了那些变化,尤其是集采对他的影响。由于石药集团在2014年-2019年与2020年-2021年所披露的数据口径有所不同,因此我们经过对数据进行推算后,做成两段数据进行观察。

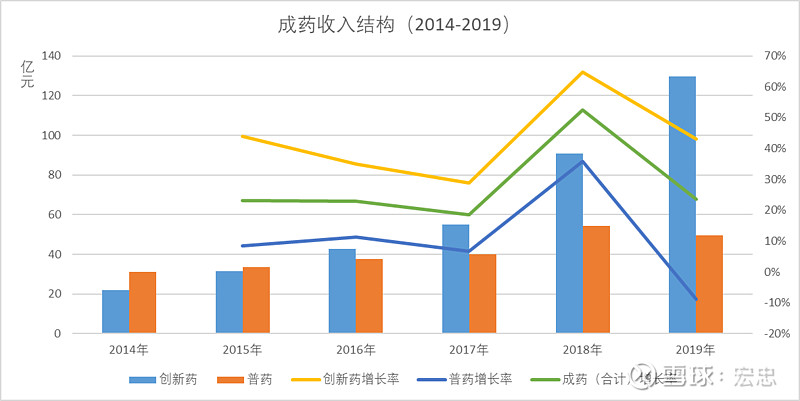

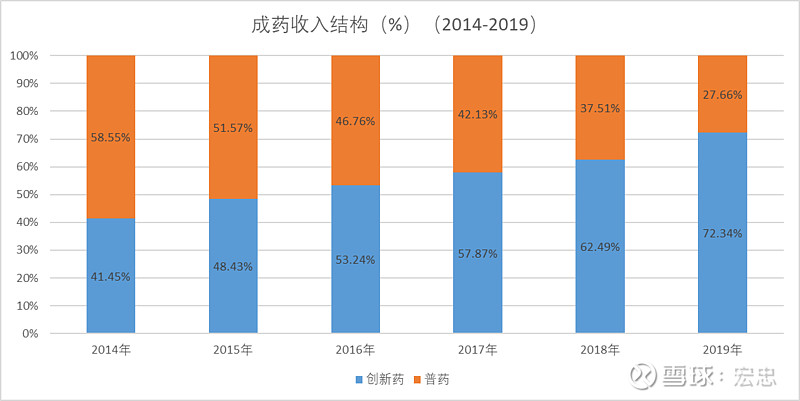

石药集团在2012年完成并购后,就加快了向创新药的转型步伐,2015-2019年创新药的平均收入增速为43.15%,而同期普药的平均收入增速仅仅为10.75%。2016年,创新药的收入规模超过了普药,至2019年末创新药的收入规模已经是普药收入的2.6倍。由于集采对创新药的影响要弱于普药,这就为石药集团应对集采和疫情冲击提供了更多的战略空间和时间。2019年,创新药的销售收入已经占到成药的72.34%,占到公司全部营业收入的58.70%,这也是国内大型制药公司里创新药收入占比最高的。

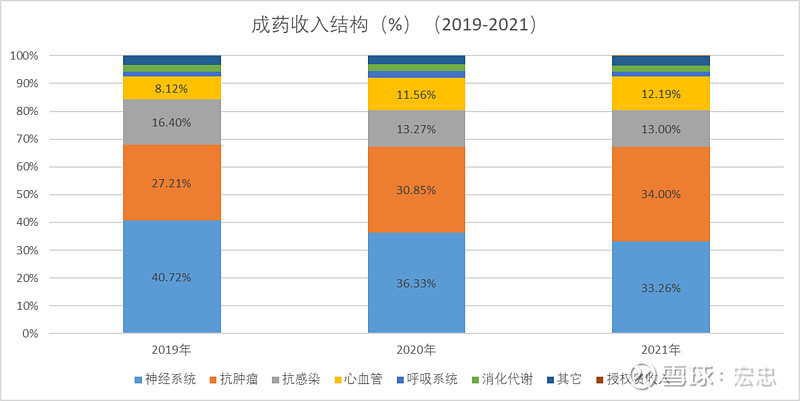

2019年之后,公司对于成药的经营信息披露口径发生了变化,具体情况如下图所示:

神经系统疾病产品在2020年和2021年的收入增长率分别是1.49%和1.75%,主要是由于重磅品种欧来宁被医保剔除,致使其销售收入在2020年大幅下降63.6%、2021年重磅产品恩必普执行新的医保价格,以价换量,全年销售收入与上年持平,其他受到集采影响而收入下滑的治疗领域,靠新产品的大幅增长予以弥补。其中,舒安灵和恩悉的销售收入分别比2020年大幅上涨213.3%和172%。

抗肿瘤药也受到了集采和疫情的影响,收入增速有所放缓,但仍然保持了20%以上的增长(2020年28.98%,2021年22.51%),这主要得益于重磅品种的稳健增长和新产品贡献的收入增量。

其他治疗领域的销售收入都超过了2019年的水平,显示出各治疗领域正在从集采的阴影中走出来。但是对于创新药占比较高的神经系统和抗肿瘤药领域,产品迭代的速度有所加快,未来能否保持高增长,主要还是看公司自身的创新能力和运营效率。

2021年,抗肿瘤药的收入占比已经超过神经系统药物,排名第一,这和前文分析过的另外三家公司的情况相同。未来存量产品竞争势必然会更加激烈,若要实现高增长和保持高毛利率,创新是唯一的出路。

(未完待续)