#投资炼金季# $翰森制药(03692)$ $恒瑞医药(SH600276)$ $复星医药(SH600196)$

(接上篇)

五、翰森制药

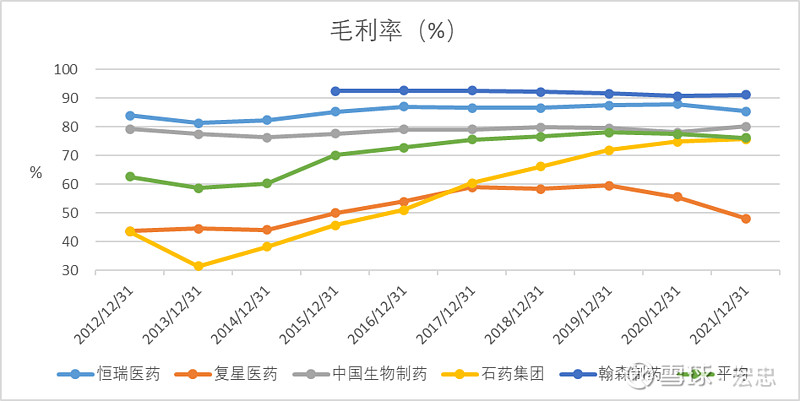

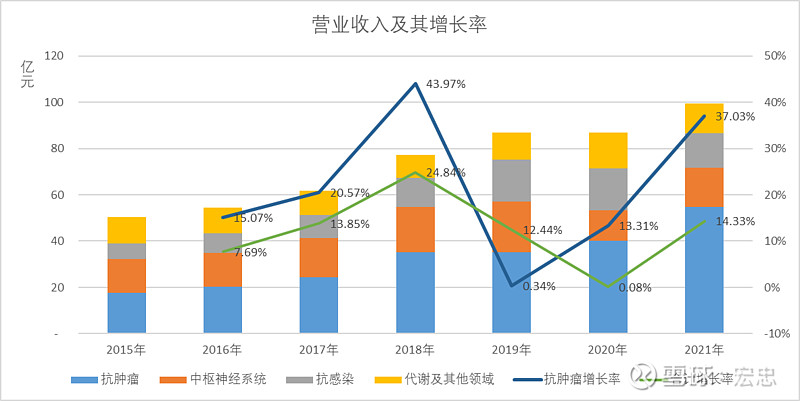

翰森制药的主营业务为医药制造。经过二十几年的发展,已上市药物近五十款,其中20%左右为国内首仿,并有五款创新药获批上市,治疗领域覆盖抗肿瘤、中枢神经、抗感染、糖尿病、消化道和心血管等。由于其重磅产品中首仿和创新药所占比例较高,使得翰森制药的毛利率一直高居五家公司之首。

有趣的是,翰森制药的五款创新药中仅有抗感染药物迈灵达(吗啉硝唑氯化钠注射液)上市时间较早(2014年),其他四款(其中两款为抗肿瘤药物)在2019年5月之后才陆续获批上市,销售收入尚处于爬坡阶段。因此,在2018年之前,创新药对公司营业收入的贡献非常有限,收入增速也是五家公司中最低的。随着创新药逐渐进入收获期,销售收入本该快速增长,却又赶上了医药集中采购和新冠疫情,创新药的收入增量难以在短期弥补原有仿制药收入的下降。

然而,公司营业收入并没有出现负增长,另一个重要原因,是在2019年之后有15款高端仿制药(其中有6款抗肿瘤药,4款治疗糖尿病药物,3款中枢神经系统用药,2款治疗心血管疾病药物)批量上市,新产品的收入增量弥补了老产品因集采而造成的收入下降。

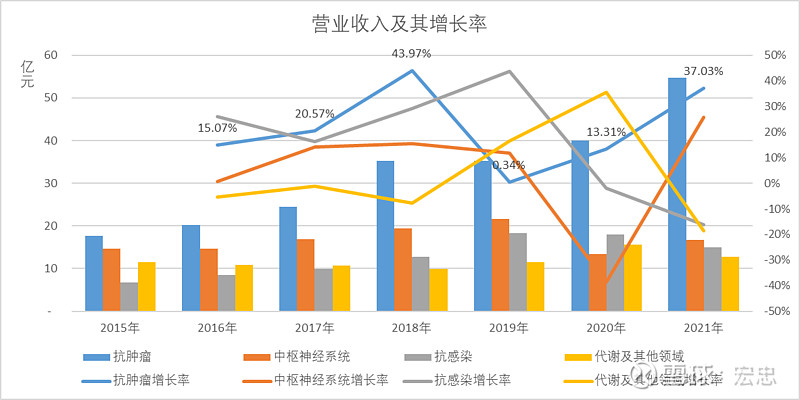

在开始集采之前,抗肿瘤药连续两年保持着高增长,2018年的收入增速高达43.97%。集采开始后,抗肿瘤板块首先受到影响,2019年的收入增长率大幅下滑至0.34%。随着公司在抗肿瘤治疗领域增加了6款高端仿制药和2款创新药,2020年收入增速开始显著回升,2021年抗肿瘤药的收入增长率已经达到37.03%,成为拉动公司收入增长的引擎。

中枢神经系统药物在2020年受到了很大的影响,收入下降38.6%,2021年,三款新药相继放量,使得中枢神经系统药物的销售收入实现恢复性增长;2021年,抗感染和代谢及其他药物也都受到波及,收入分别下滑16.22%和18.55%。由于治疗慢性乙型肝炎的创新药恒沐(富马酸艾米替诺福韦片)于2021年6月才获批上市,当年的销售收入无法带动抗感染药物的营收重拾升势,随着恒沐的逐渐放量,预计2022年能够实现正增长。代谢及其他领域的情况也是如此,依赖于2款创新药和6款新上市仿制药的逐步放量,才部分填补了老药品销售收入断崖式地下降,2022年随着创新药的持续放量,回到正增长的概率较大。

回顾过去三年的收入情况,幸亏翰森制药有5款创新药和15款高端仿制药陆续上市,否则公司营业收入大概率会出现连续负增长的情况。这又是一个通过创新成功应对集采的案例。2021年年报显示,翰森制药的创新药销售收入为42.02亿元,同比增长168.90%,收入占比达到42.30%。

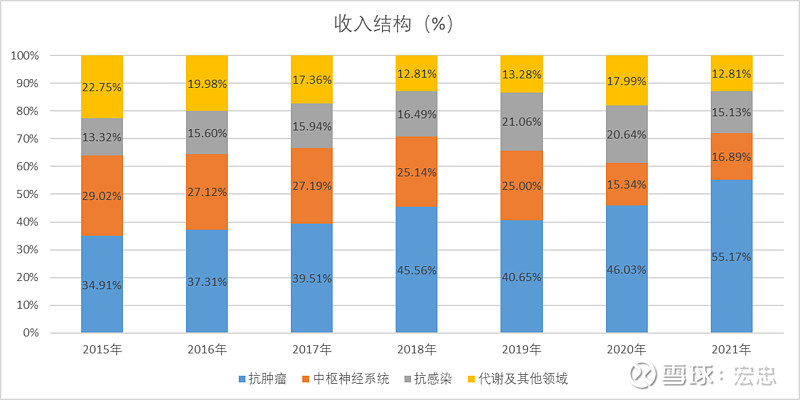

由于在四大治疗领域中上市新药的数量和销售规模并不均衡,致使公司四大类药物的收入增速差异较大。公司的收入结构也因此发生了一些变化,尤其是创新药所覆盖的治疗领域,收入占比提升更加显著。

四大治疗领域中,抗肿瘤药物的收入占比已经超过了55%,随着阿美乐(甲磺酸阿美替尼片)治疗非小细胞肺癌(一线用药)的新适应症于2021年12月获批,可以预见2022年抗肿瘤药物的占比还将进一步提升,抗肿瘤药物已经成为公司营业收入的核心来源。这也是本文所涉及的五家医药龙头的共同特征。

六、小结

通过前文对五家公司营业收入的分析,我们可以得出如下结论:

1、静态来看,集采对药物的直接冲击平均持续两年。实施集采的当年,销售收入会出现断崖式下跌,然后,随着降价后药品可及性的提高,销售量持续放大,但是,对于大多数仿制药而言,很难在两年之内将销售额提升至实施集采之前的水平;

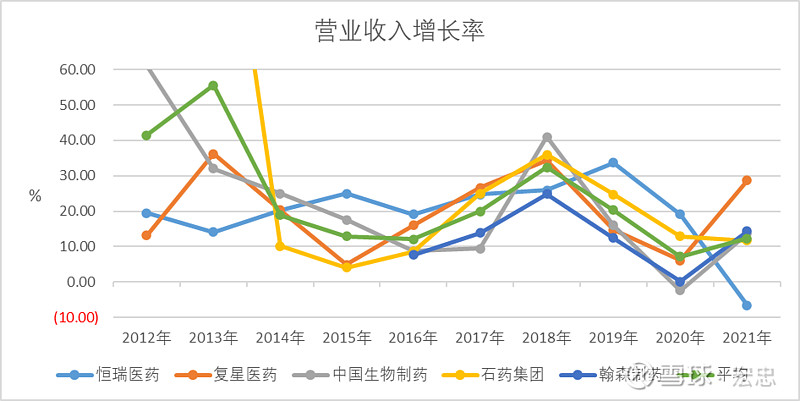

2、动态来看,尽管经历了多轮的集中采购,但五家药企的营业收入还是都超过了2018年和2019年的水平。虽然集采的节奏对每家公司、每个治疗领域,甚至每个药品的影响都不同,但是,每家公司都能够根据环境变化,采取有针对性的应对措施,从而扭转冲击带来的影响;

3、回顾五家公司二十多年的成长历程,几乎每家公司都曾经历过挫折和转型,并形成了自身独特的产品组合、收入结构、盈利水平和成长能力。尤其是医药的刚性需求属性与研发的长周期属性,使得制药企业营业收入的可预期性较高,波动性较弱。因此,制药企业抗风险的能力相对较高。

4、从收入的角度来看,五家公司应对集采的主要策略为:

(1)加快创新药上市;

(2)对于已上市的创新药,快速拓展新适应症;

(3)加快首仿、难仿和改良药物的快速上市;

(4)加快外部授权引进。

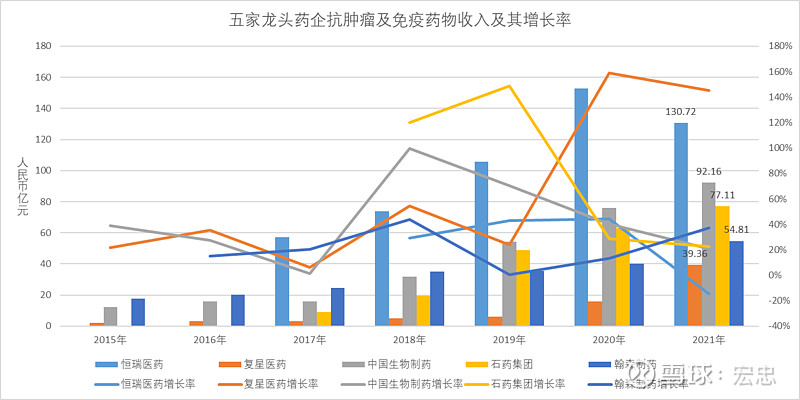

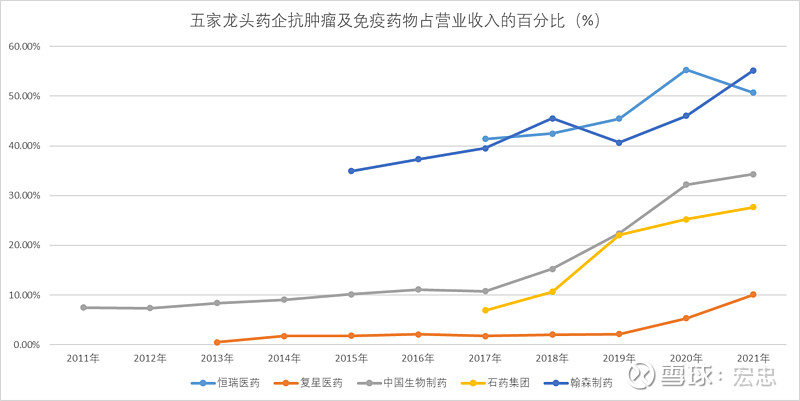

5、因为存在着大量未满足的临床需求,创新药的市场需求巨大,收入增速较高,已经成为拉动公司收入增长的引擎。其中,重磅创新药又往往出现在肿瘤治疗领域,所以五家公司抗肿瘤药对于公司营业收入增长的贡献不可小觑;

6、随着创新药收入的高增长,必然导致营业收入结构的变化,即创新药的收入占比将大幅提高。体现在年度报告中的就是抗肿瘤药收入占比的大幅提高;

7、尽管受到集采或其他偶然因素的冲击,公司毛利率水平承受了巨大的压力。但是,由于创新药的毛利率较高,将会对冲掉部分压力。并随着创新药收入占比的进一步增加,未来带动公司毛利率水平提升的概率较大;

8、经过两年多的调整,2021年,除恒瑞医药受到多种因素的共同影响收入下降外,其他四家公司主营业务收入均出现了恢复性增长,且都超过了以往任何年度的数额,可见集采对它们的边际影响已经减弱,资本市场对集采的影响过于悲观了;

9、经过二十多年的发展,除翰森制药外,其余四家公司都或多或少地存在一些历史包袱,都有一些低毛利、低收入的产品仍然在销售,对于这些处于产品生命周期成熟期或衰退期的产品,公司应该尽快将其出售、剥离或停产,集中资源进行创新才更为重要。

10、抗肿瘤领域创新药比较集中,由于临床需求巨大,中短期来看,竞争的压力并不大,但长期而言,有内卷的可能性。需要持续跟踪它们在技术、工艺、临床、给药途径等差异化因素。

11、实施集采和纳入医保后,在努力实现以价换量的同时,还要全面提升运营效率,低毛利率倒逼制药企业采用精益管理模式。否则,每次合同到期重新签订时,都会面临巨大的丢标压力。

12、常态化的集采,将使得制药企业的集中度快速提升,从五家公司的营业收入在集采的过程中仍能创出新高就可以看出,强者愈强的竞争法则并没有改变,龙头企业未来的机会更大。

13、从主营业务收入的结构来看,恒瑞医药和翰森制药的核心产品所占比重较高,更加聚焦于主业;中国生物制药和石药集团正处于加速转型之中,创新药的收入占比提高较快;复星医药核心制药业务的收入占比仍然较低(仅占到营业总收入的50%左右,高增长、高毛利的抗肿瘤创新药收入占比仅为10%左右),这仍将拖累复星医药的收入增长和毛利率的提升。

14、恒瑞医药和其他四家公司在受到集采和疫情冲击后的调整节奏并不相同,主要扰动因素是其重磅抗肿瘤药艾瑞卡®(PD-1)在2020年上市后收入增长太猛,并拉动公司营业收入增长18.77%(其他四家公司都在2020年出现了大幅调整),2021年在艾瑞卡®(PD-1)大幅降价纳入医保后又遇到入院困难的问题,致使其上半年销售进展缓慢,再叠加老药品实施集采和新冠疫情的双重冲击,导致当年肿瘤药的收入下滑了14.38%(其他四家公司则开始恢复性增长),若是将2021年肿瘤药的收入与2019年相比,复合增长率仍然达到了11.18%。艾瑞卡®(PD-1)的收入所占比重较大,它的收入波动也使得恒瑞医药的收入波动节奏与其他四家公司不同,但随着恒瑞医药创新药陆续上市和艾瑞卡®(PD-1)更多适应症的获批,这些短期扰动因素将会被渐渐熨平。

15、每个时代都有自己的问题,每个阶段都面临着不同的困难和机遇,关键看如何应对,如何化危为机,制药行业的研发周期长,投资规模大,更要有长期思维。如果以十年甚至二十年的眼光来看,医药产业长期增长的内在逻辑并没有改变。

三十年前,我们发展普药和原料药,是从无到有。二十年前我们又前进了一步,开始瞄准高端仿制药,正是由于我国制药企业在仿制药领域长期的积累,能够在大多数治疗领域替代进口药,才给全国医药集中采购奠定了物质基础(这也是巨大的社会贡献)。十年前制药企业又开始进军创新药领域,才有了现在的国产创新药,在满足临床用药需求的同时,还通过降价惠及更多的患者。当然巨大的国内市场也能够给创新药公司带来良好的投资回报率,以支撑其持续研发更多、更好的药物。

在这三个阶段中,医药创新一直都是主基调。在不同的阶段、不同的外部环境中,我们对于医药创新的定义和认知也有所不同。但我国制药企业由原料药向普药、高端仿制药、创新药……,一路走来,推动中国医药工业取得了长足进步,其主要驱动力还是创新。

回顾过去三十年,医药政策也发生过多次变化,对于制药企业的影响一直都存在,只是当时很多人会比较困惑,而经历后却发现脉络是那么的清晰,即建立一个良好的医药生态,兼顾经济效益和社会效益,并不只是将制药企业看作待宰的羔羊(在本文第二部分进行利润分析时,也能明显地看到政府对制药企业的补贴在显著增加)。

2018年集中采购开始后,科创板也向处于研发阶段的生物科技公司敞开了大门,相关政策也更加友好,鼓励医药创新的氛围逐渐形成。目前,我国在资本、人才、政策、新药授权、CRO和国际化等方面已经取得了巨大的进步,与美欧的差距正在缩小,并初步形成了面向资本、研发和制造的市场化机制,以便于制药企业优化资源配置,构建高效的产业链。在这个前所未有的医药生态中,制药企业能走多远,走多快,主要还是看其长期的发展战略和执行能力,短期因素只是一种扰动。

(未完待续)